Për më tepër, nuk ka nevojë të regjistrohet formulari i lëshuar në librin e shitjeve dhe dokumentet e tjera përmbledhëse (përveç nëse vetë shitësi dëshiron ta bëjë këtë). Kush lëshon një faturë pa TVSH Me dëshirë (ose me kërkesë të klientit) jopaguesit e detyrueshëm të TVSH-së që përdorin sistemin e thjeshtuar tatimor, PSN, UTII, Tatimpaguesit e Unifikuar Bujqësor të përjashtuar nga TVSH-ja në përputhje me nenin 145 të Kodit Tatimor të Federata Ruse, kur shesin mallra dhe materiale, shërbime, punë Paguesit që kryejnë transaksione nga neni 149 i Kodit Tatimor të Federatës Ruse Paguesit përjashtohen nga TVSH-ja në përputhje me nenin 145 të Kodit Tatimor të Federatës Ruse, kur marrin një paradhënie nga blerësi Regjistrimi i një faturë pa TVSH Personat që janë të përjashtuar nga taksat në bazë të dispozitave të nenit 145 të Kodit Tatimor të Federatës Ruse, kërkohet të lëshojnë një faturë pa TVSH dhe ta regjistrojnë atë në librin e shitjeve me shënimin " pa TVSH”.

Faturë pa TVSH: kush e lëshon, regjistrimi, plotësimi

Fatura Sipas rregullave të përcaktuara, organizatat mund të vërtetojnë një dokument me vulat e degëve të tyre ose me vula të veçanta "për fatura". Që një printim të konsiderohet i vlefshëm, ai duhet të përmbajë të dhënat e mëposhtme:

- numrin e identifikimit të taksës së kompanisë;

- emri i plotë i organizatës në Rusisht;

- subjekt i Federatës Ruse në të cilën ndodhet organizata.

Në vulat e degëve, përveç të dhënave të kërkuara, shënohet emri i njësisë strukturore. Nuancat e përdorimit të vulave nga zyrtarët regjistrohen në dokumentet administrative të organizatës.

Nuk lejohet përdorimi i riprodhimit të një printimi ose nënshkrimi me kopjim mekanik. Sipas paragrafit 3 të nenit 168 të Kodit Tatimor të Federatës Ruse, organizata është e detyruar t'i lëshojë një faturë blerësit jo më vonë se 5 ditë nga data e dërgimit të mallrave ose ofrimit të shërbimeve.

Karakteristikat e një faturë pa TVSH në 2017-2018 (shembull)

Nëse një sipërmarrës ndryshon formën e jashtme të letrës, kjo nuk duhet të cenojë sekuencën ekzistuese të të dhënave dhe treguesve. Për të minimizuar gjasat e gabimeve, rekomandohet të përdorni një formular dokumenti të miratuar. Jo të gjitha fushat e faturës plotësohen në çdo rast specifik.

Nëse informacioni i nevojshëm për t'u futur në fushat përkatëse nuk është i disponueshëm, vihen vizat në to. Për shembull, kolona 6 plotësohet vetëm nga organizatat që paguajnë akciza për këto transaksione. Nëse kompania nuk i përket këtij koncepti, një vizë vendoset në kolonë.

Kujdes

Fatura vërtetohet me vulën origjinale të organizatës. Përveç kësaj, dokumenti duhet të përmbajë nënshkrimet e zyrtarëve me autoritetin përkatës. Specifikat e vërtetimit të një faturë nga një sipërmarrës individual përmbahen në paragrafin 6 të nenit 169 të Kodit Tatimor të Federatës Ruse.

Neni 169.

A duhet të lëshoj një faturë pa TVSH?

Veprimet e gabuara mund të çojnë në faktin se shoqëria do të detyrohet të paguajë TVSH-në edhe në rastet kur mund të ketë shmangur shpenzimet shtesë. Për këtë arsye, ekspertët këshillojnë të studiojnë paraprakisht një numër informacionesh të rëndësishme që do ta ndihmojnë sipërmarrësin të minimizojë gjasat e gabimeve. Zbatimi me ligj Për t'u njohur me nuancat e përdorimit të një faturë gjatë llogaritjes së TVSH-së, duhet të studioni Letrën e Ministrisë së Tatimeve të Federatës Ruse Nr. VG-6-03/404.

Në të thuhet se një faturë është një dokument që shërben si bazë për pranimin e shumave të paraqitura tatimore për zbritje ose rimbursim. Punimi ka një formë të miratuar. Për më tepër, ekzistojnë rregulla për mirëmbajtjen e ditarëve të faturave. Nëse një dokument është hartuar ose lëshuar në kundërshtim me rregullat e përcaktuara, ai nuk mund të përdoret për të marrë një zbritje ose rimbursim të tatimit.

Nëse shërbimet shiten pa TVSH, a është e nevojshme të lëshohet një faturë?

Nuk ka asnjë taksë të caktuar, nuk ka asgjë për t'i rimbursuar blerësit. Si rregull, një kërkesë e tillë lidhet me veçoritë e rrjedhës së dokumenteve të palës tjetër ose me një kuptim jo të plotë të situatës. Në rastin e dytë, mund të tentohet t'i sqarohet blerësi se fatura është e panevojshme në këtë rast. Në një situatë të tillë, shitësi mund të përgatisë një faturë pa TVSH ose të refuzojë këtë veprim, zgjedhja i mbetet vetëm shitësit.

Nëse blerësi është këmbëngulës në dëshirën e tij për të marrë një faturë, edhe nëse ajo është pa taksë, atëherë është më mirë ta lëshojë atë në këtë rast, shitësi nuk humbet asgjë dhe nuk fiton asnjë detyrim për të paguar tatimin. Nëse fatura është plotësuar saktë, pra në fushën 7 (normë), si dhe në fushën 8 (shuma e TVSH-së), janë shënuar shprehjet “pa tatim”, atëherë shitësi nuk ka detyrimin për të paguar TVSH-në; ai gjithashtu nuk duhet të raportojë në Shërbimin Federal të Taksave duke përdorur një deklaratë të TVSH-së.

Karakteristikat e një faturë për llogaritjet e TVSH-së

E rëndësishme

A është e nevojshme të regjistrohet në librin e blerjeve një faturë e shënuar “Pa tatim (TVSH)” Një faturë e marrë nga shitësi e shënuar “Pa tatim (TVSH)” nuk është e regjistruar në librin e blerjeve, pika 2 e Rregullave për mbajtjen e libri i blerjes. Shtëpia botuese "Glavnaya Kniga", © 2017. Koleksion i situatave tipike, 2017-12-25. Çdo ditë ne zgjedhim lajme që janë të rëndësishme për punën e një kontabilisti, duke ju kursyer kohë.

Informacion

Merrni lajme falas të kontabilitetit me email. NE VLERËSOJMË OPINIONIN E PROFESIONALËVE Ju lutemi lini komentin tuaj SITUATA TIPIKE™ Nuk mora përgjigje për pyetjen time, sepse prisja të shihja... Mora një përgjigje për pyetjen time, por për mua mbetet e paqartë ...

Format e ekstrakteve të këtyre dokumenteve nuk rregullohen nga ligjvënësit. Ju mund t'i transferoni dokumentet e treguara duke vizituar personalisht shërbimin tatimor. Ju gjithashtu mund të transferoni dokumentacionin përmes Postës Ruse duke lëshuar një letër të regjistruar me një inventar dhe njoftim për dorëzimin. Nëse të gjitha veprimet dhe kushtet e listuara plotësohen nga tatimpaguesi, atëherë ai mund të gëzojë të drejtën e përjashtimit nga taksat për 1 vit (ose deri në shkeljen e kushteve). Gjatë gjithë kësaj periudhe mbetet detyrimi për lëshimin e faturave pa TVSH për klientët. Nëse në fund të vitit kompania ende mund të përfitojë nga përjashtimi i TVSH-së, atëherë ajo duhet të informojë përsëri organin tatimor për të drejtën e saj - jo më vonë se dita e njëzetë e muajit të ardhshëm. Lista e dokumenteve është e ngjashme me njoftimin parësor.

Institucionet buxhetore janë të përjashtuara nga pagesa e tatimit mbi vlerën e shtuar vetëm për aktivitetet kryesore të financuara nga detyrat e qeverisë. Prandaj, nëse një organizatë kryen ndonjë aktivitet biznesi, ekziston një detyrim i drejtpërdrejtë për të paguar tatimin në buxhet. Dokumenti që konfirmon madhësinë e bazës tatimore për llogaritjen e detyrimeve, si dhe të drejtën për të marrë përfitime, është një faturë. Në artikull mund ta shkarkoni falas formularin (faturën 2019), si dhe të mësoni se si ta plotësoni saktë.

Pse keni nevojë për një faturë?

Sipas Art. 169 i Kodit Tatimor të Federatës Ruse, një faturë mostër nga 01/01/2019 është baza që blerësi të pranojë mallrat, punët ose shërbimet e paraqitura nga shitësi, të drejtat pronësore, duke konfirmuar shumën e taksës që do të zbritet në mënyrën e përcaktuar me ligj.

Formulari i faturës 2019 u unifikua dhe u miratua me Dekretin e Qeverisë nr. 1137, datë 26 dhjetor 2011. Ndryshimet e fundit në formën aktuale të formularit janë bërë me Dekretin e Qeverisë nr. 981, datë 19 gusht 2017 dhe janë të vlefshme nga 1 tetori, 2017. Prandaj, fatura (ju mund ta shkarkoni falas formularin 2019 më poshtë) duhet të përmbajë të dhëna të ndryshuara. Tabela tregon qartë ndryshimet.

Këtu janë mostrat e formularëve të faturës 2019 në formate të ndryshme, për shembull, mund të shkarkoni falas një formular faturë 2019 në Word.

Faturë duhet të lëshohet vetëm në rastet që i nënshtrohen TVSH-së (shitje mallrash, punimesh, shërbimesh ose marrje e paradhënies për shitje), dhe vetëm në formën e përcaktuar. Përndryshe, punonjësit e Shërbimit Federal të Taksave nuk do ta pranojnë dokumentacionin si konfirmim.

Formulari i faturës në format Word

Formulari i faturës për pagesë 2019: shkarkim falas në Excel

Ne e përgatisim saktë faturën

Procedura e detajuar për plotësimin e faturave është paraqitur në Dekretin e Qeverisë nr. 1137, datë 26 dhjetor 2011, si dhe në Art. 169 i Kodit Tatimor të Federatës Ruse. Është krijuar një listë e detajeve të kërkuara: për një faturë transporti - klauzola 5 e Artit. 169 Kodi Tatimor, për një faturë për një paradhënie, kur lëshohet një formular paradhënie - klauzola 5.1 e Artit. 169 NK.

Lejohen disa lloje të plotësimit të formularit të faturës:

- tërësisht me dorë;

- pjesërisht me dorë dhe pjesërisht në kompjuter;

- versioni i printuar plotësisht;

- në mënyrë elektronike (pa letër).

Modeli i faturës për vitin 2019 duhet të nënshkruhet nga titullari i organizatës buxhetore dhe kryekontabiliteti ose persona të tjerë të autorizuar. Për formularët elektronikë, përdoret një nënshkrim elektronik i kualifikuar i zgjeruar i një personi të autorizuar.

Data dhe numërimi i dokumentacionit të lëshuar duhet të jetë në rend të rreptë kronologjik. Informacioni në kolonën e re të faturës nr. 1a “Kodi i llojit të produktit” është vendosur në përputhje me Nomenklaturën e Mallrave të Veprimtarisë së Jashtme Ekonomike të EAEU-së. Këtë kolonë e plotësojnë vetëm organizatat eksportuese që importojnë mallra në territorin e EAEU. Nëse lloji i mallrave nuk mund të përcaktohet nga Nomenklatura e produkteve, duhet të vendoset një vizë në kolonë.

Gjenerimi i një faturë në internet është gjithashtu i lehtë. Ka shumë shërbime falas në internet ose programe të specializuara të kontabilitetit. Shumica e tyre do t'ju kërkojnë të regjistroni organizatën tuaj në faqen e internetit, dhe më pas mund të shkarkoni dhe printoni një mostër të plotësuar tashmë me të dhënat tuaja.

Shembull i faturës nga 01.01.2019

Le të shohim se si të plotësoni formularin duke përdorur një shembull specifik: organizata buxhetore "ALLUR" shet shërbime me qira të pishinave. Me datë 01.09.2019 është lidhur kontrata për ofrimin e shërbimeve me Sh.PK “Blerësi i Shërbimeve” për 200 orë. Ne krijojmë një mostër të përfunduar. Mund të shkarkoni një mostër falas (formularin e ri të faturës 2019) duke përdorur butonin.

Gabimet themelore në përgatitjen e një faturë

Të gjitha pasaktësitë dhe gabimet e mundshme në dokument mund të ndahen në dy lloje: ato të vogla, të cilat nuk ndikojnë në shumën e zbritjes së TVSH-së dhe ato të rëndësishme, në prani të të cilave autoritetet tatimore nuk do të pranojnë dokumentin e konfirmimit.

Gabimet në të cilat autoritetet tatimore nuk do të pranojnë një faturë:

- Informacion i pasaktë për blerësin ose shitësin që nuk lejon identifikimin e subjektit. Blots nuk do të ngrenë asnjë pyetje. Por nëse TIN dhe emri tregohen gabimisht, për shembull, ka një shifër shtesë në TIN, atëherë një letër e tillë nuk do të pranohet.

- Informacion që nuk e lejon njeriun të përcaktojë se cilat produkte janë shitur ose blerë. Autoritetet tatimore i shohin me dyshim të veçantë gabimet e këtij lloji. Gabimet dhe shkurtesat janë të pranueshme. Dokumentet që tregojnë një produkt tjetër nuk do të pranohen. Për shembull, një organizatë ka lidhur një marrëveshje për furnizimin e topave të futbollit, por ka treguar topat e basketbollit në faturë.

- Është e pamundur të përcaktohet sasia e prodhimit ose parapagimit. Shpesh bëhen gabime në përcaktimin e monedhës në të cilën bëhen pagesat ndërmjet organizatave ose në përcaktimin e kodit të saj. Gabimet aritmetike në llogaritjen e kostos së përgjithshme janë gjithashtu të papranueshme.

- Gabime në përcaktimin e shkallës dhe shumës së tatimit. Këto pasaktësi lindin kur norma e interesit për një lloj produkti specifik tregohet gabimisht. Për shembull, produktet që i nënshtrohen një tarife zero tregohen në faturë me një normë prej 10%. Prandaj, shuma e TVSH-së do të llogaritet gabimisht në dokument.

Që nga viti 2019, norma bazë e TVSH-së është 20% ose 20/120. Kushtojini vëmendje të veçantë kur përgatitni dokumentet e pagesës.

Për të korrigjuar gabimet, krijoni një dokument të ri - një faturë rregullimi.

Plotësoni formularin pa gabime në 1 minutë!

Program falas për plotësimin automatik të të gjitha dokumenteve për tregti dhe magazinë.

Business.Ru - plotësimi i shpejtë dhe i përshtatshëm i të gjitha dokumenteve parësore

Lidhu falas me Business.Ru

Në faturën e vitit 2016 janë shfaqur fusha të reja shtesë: emri dhe kodi i monedhës, kodi i njësisë matëse dhe kodi i vendit të origjinës së mallit.

Fatura- ky është një dokument i një forme të përcaktuar rreptësisht, i cili i lëshohet nga shitësi blerësit pas lëshimit të mallrave dhe shërben si bazë për zbritjen ose rimbursimin e tatimit mbi vlerën e shtuar. Një faturë është dokumenti kryesor kontabël për qëllime të kontabilitetit tatimor. Gjatë shitjes së mallrave, faturat duhet të lëshohen nga furnitorët jo më vonë se pesë ditë nga data e dërgimit të mallrave. Lexoni gjithashtu vëllimin e shitjeve të produkteve >>

Formulari i ri u miratua me Dekret të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 Nr. 1137.

(Dorëzoni dokumente pa gabime dhe 2 herë më shpejt duke plotësuar automatikisht dokumentet në programin Business.Ru)

Si të thjeshtoni punën me dokumente dhe të mbani shënime lehtësisht dhe natyrshëm

Shihni se si funksionon Business.Ru

Hyni në versionin demo

TORG-12

Plotësimi i një faturë të re mostër

Rreshti 1 - numri serial (numërimi me një total të përllogaritur për vitin), data e përpilimit mund të përkojë me datën e dërgesës (data në faturën TORG-12) ose të jetë më e madhe (fatura duhet të lëshohet jo më vonë se pesë kalendar ditë nga data e dërgesës). Një faturë mund të lëshohet për disa dërgesa (fatura).

Rreshti 1a - numri dhe data e korrigjimit të kësaj faturë, nëse është rregulluar. Nëse nuk ka korrigjime, atëherë shtohet një vizë.

Rreshti 2 - emri i plotë ose i shkurtuar i organizatës ose emri i plotë i sipërmarrësit individual.

Rreshti 2a - adresa ligjore e organizatës në përputhje me dokumentet përbërëse ose adresa e vendbanimit të një sipërmarrësi individual sipas regjistrimit.

Rreshti 3 - emri i plotë ose i shkurtuar i organizatës së dërguesit, adresa postare me kodin postar nga është dërguar ngarkesa. Nëse dërguesi është blerësi, atëherë shkruhet "Ai është i njëjti" ose si në rreshtat 2 dhe 2a.

Kur hartoni një faturë për punën e kryer ose shërbimet e kryera, rreshti 3 nuk plotësohet.

Rreshti 4 - emri i plotë ose i shkurtuar i organizatës së marrësit, adresa postare me kodin postar ku dërgohet ngarkesa. Maj përputhet me linjat 6 dhe 6a. Kur lëshohet një faturë për punën e kryer (shërbimet e ofruara), në këtë rresht vendoset një vizë.

Rreshti 5 - numri dhe data e hartimit të urdhërpagesës ose faturës së parave të gatshme.

Rreshti 7 - emri i monedhës, kodi i saj dixhital (për shembull, kodi i rublës ruse është 643).

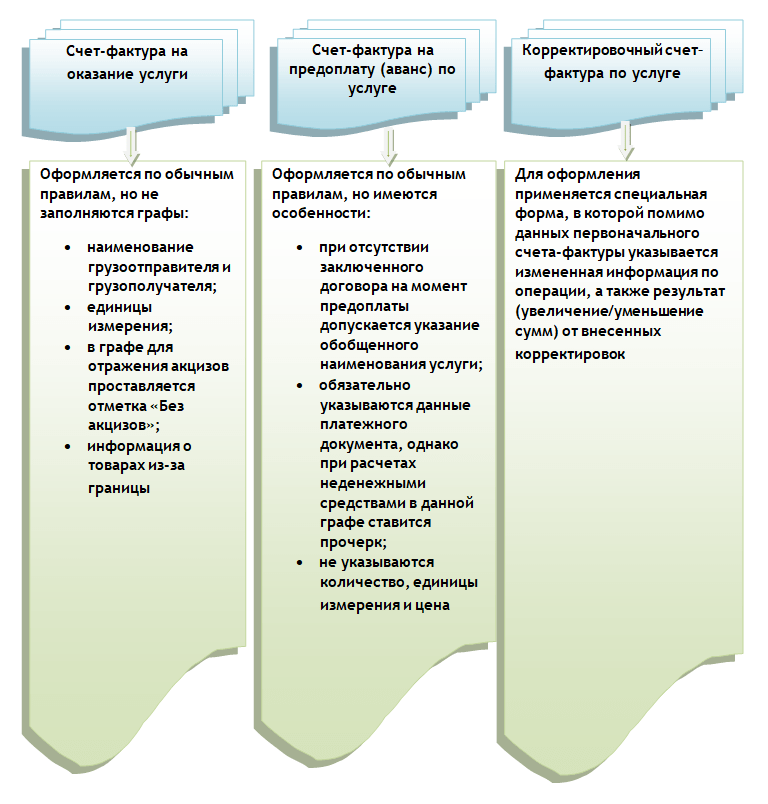

Një faturë për shërbime - një mbushje mostre për 2018-2019 është paraqitur në artikullin tonë - është objekt i vëmendjes së shumë paguesve të TVSH-së që kryejnë aktivitete të këtij lloji. Le të shohim tiparet e projektimit të këtij dokumenti shërbimi.

Kush duhet të përgatisë faturat për shërbimet?

Hartimi i faturës së shërbimeve, nëse tatimpaguesi punon me TVSH, është e njëjta domosdoshmëri si gjatë shitjes së mallrave ose kryerjes së punës. Prandaj, ky detyrim është i vlefshëm:

- për sipërmarrësit individualë dhe organizatat që operojnë në sistemin e përgjithshëm të taksave (nëse shërbimi që ata shesin nuk bie nën përjashtimet e përcaktuara nga dispozitat e paragrafit 2 të nenit 149 të Kodit Tatimor të Federatës Ruse);

- Sipërmarrës individualë dhe organizata që punojnë pjesërisht në SOS, duke kombinuar këtë regjim me UTII (për llojet e aktiviteteve që i nënshtrohen SOS).

Tatimpaguesit që punojnë nën sistemin e thjeshtuar të taksave, UTII dhe sistemin e patentave përgjithësisht përjashtohen nga pagesa e TVSH-së. Por ka një sërë situatash që paracaktojnë mundësinë e ndodhjes dhe kanë detyrimin për të paguar tatimin.

Lexoni më shumë rreth situatave të tilla në artikujt:

- "TVSH sipas sistemit të thjeshtuar tatimor: në cilat raste duhet paguar dhe si të merret parasysh tatimi në 2018 - 2019?" ;

- "Cilat transaksione në UTII kërkojnë që të paguhet TVSH?" .

Organizatat dhe sipërmarrësit individualë që janë pagues të TVSH-së do të duhet të hartojnë fatura për shërbimet kur ofrojnë shërbime:

- paguesi i TVSH-së;

- për një mospagues të TVSH-së, përveç rastit kur është lidhur një marrëveshje me shkrim me të për të hequr dorë nga përdorimi i faturave.

Faturat e hartuara për shërbime u nënshtrohen parimeve të zbatimit të tyre dhe rregullave të projektimit të përbashkëta për këto dokumente. Megjithatë, ato kanë një sërë veçorish në mbushje.

Cilat lloje të faturave për shërbime përcaktohen nga Kodi Tatimor i Federatës Ruse?

Faturat e lëshuara për shërbime, si dhe ato të përpiluara për shitjen e mallrave ose të punës, ndahen në 3 lloje:

- e rregullt, e lëshuar pas dërgesës;

- paradhënie, e lëshuar pas marrjes së paradhënies për ofrimin e shërbimeve;

- rregullim, i krijuar në rastet e marrëveshjes për ndryshimin e çmimit ose vëllimit të shërbimeve të kryera, për të cilat janë lëshuar tashmë dokumentet e transportit.

Për të zbuluar nëse është e mundur të korrigjoni gabimet duke lëshuar fatura rregulluese, lexoni artikullin "Një faturë korrigjuese nuk është për korrigjimin e gabimeve" .

Ekzekutimi i secilit prej këtyre llojeve të dokumenteve ka specifikat e veta.

Plotësimi i një faturë për shërbimet e kryera

Një listë e plotë e detajeve të faturës është dhënë në pikën 5 të Artit. 169 i Kodit Tatimor të Federatës Ruse, sugjeron që ky dokument duhet të tregojë:

- numrin serial, si dhe datën e formimit;

- emrat e dërguesit dhe të marrësit, adresat e tyre;

- numrin e dokumentit të përdorur për të bërë parapagimin (nëse ka);

- lista e mallrave të shitura, sasia (ose vëllimi) e tij totale;

- monedha e përdorur në përpilim;

- identifikuesi i kontratës qeveritare - nga 01.07.2017 ;

- njësia matëse e vëllimit të shitur (kur është e mundur), si dhe çmimi i saj pa TVSH;

- kostoja totale e mallrave të shitura pa TVSH;

- shumën e akcizës (nëse është e ngarkuar);

- norma e aplikueshme e TVSH-së;

- shumën e TVSH-së të llogaritur me normën e caktuar;

- kostoja totale e mallrave të shitura duke përfshirë TVSH-në;

- në rastin e importit të mallrave nga jashtë - gjendja e origjinës së produktit, numri i deklaratës së lëshuar në doganë;

- kodi i llojit të mallrave sipas Nomenklaturës së Mallrave të Veprimtarisë së Jashtme Ekonomike të EAEU - nga 01.10.2017 .

SHËNIM! Nëse krijoni fatura elektronike, do t'ju duhet të përditësoni formatin në vitin 2019.

E veçanta e lëshimit të faturave për shërbimet është se disa nga këto detaje ose nuk plotësohen fare, ose lejojnë disa devijime nga rregullat e përgjithshme, d.m.th.

- Nuk ka nevojë të jepni emrat e kompanisë dërguese dhe marrëse (vendoset një vizë), pasi në këtë rast nuk dërgohen produkte (nënklauzolat "f", "g", paragrafi 1 i seksionit II të shtojcës 1 të Dekretit i Qeverisë së Federatës Ruse të 26 dhjetorit 2011 Nr. 1137).

- Kur është e vështirë të përcaktohet një njësi matëse specifike për një shërbim, ajo mund të mos specifikohet. Në këtë rast, vizat duhet të vendosen në kolonat përkatëse. Nëse një njësi gjithsesi përcaktohet, emri i saj duhet të merret nga klasifikuesi OK 015-94 (MK 002-97).

- Taksat e akcizës për shërbimet në Federatën Ruse nuk janë të përcaktuara me ligj, prandaj, në kolonën përkatëse do të ketë një hyrje: "Pa akcizë".

- Në dokumentin e servisit nuk plotësohen të dhënat për mallrat e importuara nga jashtë (ne kemi vënë pika).

Emri i shërbimit që shfaqet në faturë duhet të korrespondojë me atë të specifikuar në kontratën për ofrimin e tij (letër e Ministrisë së Financave të Rusisë, datë 26 korrik 2011 nr. 03-07-09/22).

Një mostër e plotësimit të një faturë për shërbime nga viti 2019 mund të shkarkohet në faqen tonë të internetit.

Plotësimi i një faturë për shumat e parapaguara për shërbime

Ka pak dallime thelbësore në plotësimin e një dokumenti të hartuar me ofrimin e një shërbimi dhe një faturë paraprake:

- në faturën paraprake mund të jepni një emër të përgjithshëm të shërbimit nëse marrëveshja midis furnitorit dhe blerësit, nga ku Ministria e Financave e Rusisë urdhëron të merret ky emër, nuk është nënshkruar deri në atë kohë;

- fatura e paradhënies duhet të pasqyrojë numrin e dokumentit që konfirmon faktin e marrjes së paradhënies, por nëse është marrë në formë jo monetare, vendoset një vizë;

- Gjatë gjenerimit të një faturë paraprake, nuk ka nevojë të tregohet vëllimi i shërbimeve të ofruara, njësitë e matjes së tyre, si dhe çmimet e tyre.

Kështu, kur gjeneroni një faturë paraprake për shërbime, mund të vendosni viza kudo, përveç paragrafëve që përmbajnë:

- numrin dhe datën e dokumentit;

- emrat e shitësit dhe blerësit, numri i tyre i identifikimit tatimor, adresat;

- numri i dokumentit që konfirmon parapagimin;

- emri i shërbimit;

- emri i monedhës;

- shuma e parapagimit;

- Norma e tatimit;

- shumën e TVSH-së që i ngarkohet blerësit.

E RËNDËSISHME! Shkalla e tatimit duhet të tregohet në faturën paradhënie për shërbimet si 20/120 (18/118 - për paradhëniet e marra para datës 01/01/2019) ose 10/110, dhe jo si zakonisht për shumë tatimpagues 20 (18) ose 10% (fq 4 neni 164 i Kodit Tatimor të Federatës Ruse).

Plotësimi i një faturë korrigjuese për shërbimet

Fatura e rregullimit për shërbimet duhet të pasqyrojë:

- emrin e saktë të dokumentit (d.m.th. "Fatura e rregullimit");

- numrin, si dhe datën e përpilimit;

- numrat dhe datat e gjenerimit të faturave, sipas të cilave rregullohet kostoja ose vëllimi i shërbimeve të ofruara;

- emrat e shitësit dhe blerësit, adresat e tyre, TIN;

- emrat e shërbimeve për të cilat janë bërë rregullime të çmimeve ose janë sqaruar treguesit e vëllimit;

- treguesit e volumit të shërbimeve (nëse ka) para dhe pas rregullimeve;

- emri i monedhës së shlyerjes;

- identifikuesin e kontratës qeveritare (nëse disponohet);

- çmimi për njësi matëse të shërbimit;

- kostoja e shërbimeve të ofruara pa TVSH - para dhe pas rregullimeve të çmimeve dhe vëllimeve të shërbimeve;

- Norma e tatimit;

- Shuma e TVSH-së - para dhe pas rregullimeve;

- kostoja e shërbimeve të ofruara përfshirë TVSH-në - para dhe pas rregullimeve;

- diferenca midis shifrave në faturat origjinale dhe atyre që rezultojnë nga rregullimet.

Oh Për dallimet midis një rregullimi dhe një faturë të korrigjuar, lexoni artikullin "Kur përdoret një faturë e korrigjuar?" .

Cila është norma e TVSH-së për të treguar në faturën e rregullimit nga viti 2019, shih.

Rezultatet

Faturat në lidhje me shërbimet lëshohen nga paguesit e TVSH-së, duke përdorur të 3 llojet e këtij dokumenti: kryesore, avans, rregullim. Specifikimi i pasqyrimit të të dhënave për shërbimet në to është se jo të gjitha të dhënat e tyre kërkohet të plotësohen.

Forma e faturës së përdorur në llogaritjet e tatimit mbi vlerën e shtuar dhe rregullat për plotësimin e saj përcaktohen me Dekret të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 nr. 1137.

Nga data 1 tetor 2017 formulari i faturës plotësuar me rreshtin “Kodi i llojit të produktit”. Kompanitë që furnizojnë mallra në vendet e Bashkimit Ekonomik Euroaziatik - Armenia, Bjellorusia, Kazakistani dhe Kirgistani - duhet të plotësojnë këtë linjë.

NË formulari i ri i faturës Që nga 1 tetori 2017 janë shfaqur ndryshime në mbushje. Tani duhet të tregoni adresat e shitësit dhe blerësit në përputhje me Regjistrin e Bashkuar Shtetëror të Personave Juridik dhe Regjistrin e Bashkuar Shtetëror të Sipërmarrësve Individualë. Gjithashtu, për mallrat e importuara nuk është numri serial, por numri i regjistrimit të deklaratës doganore. Të gjitha ndryshimet përshkruhen në detaje në Dekretin e Qeverisë së Federatës Ruse të datës 19 gusht 2017 Nr. 981.

Procedura e plotësimit të formularit të ri të faturës 2018-2019 në faqen tonë të internetit

Në fushën "Nr faturë". Futni numrin serial të faturës. Shërbimi ynë mbështet numërimin automatik, por këtë vlerë mund ta fusim edhe manualisht. Divizione të veçanta, si dhe partneritete dhe administrues të besuar, mund të plotësojnë numrin kryesor të faturës me indeksin e tyre përmes një linje ndarëse. Në fushën "nga", tregoni datën e përpilimit të dokumentit, ju mund të përdorni kalendarin e integruar duke zgjedhur datën e kërkuar;

Në fushën "Korrigjimet". zgjidhni vlerën e kërkuar. Kur plotësoni faturën për herë të parë, duhet të lini vlerën e paracaktuar "të pafutur" në këtë rast, një vizë do të shtohet automatikisht në rreshtin "Korrigjim" në dokumentin e përfunduar. Kur zgjidhni vlerën "Made", do të shfaqen fushat "Nr. Korrigjimi" dhe "nga", në të cilat duhet të tregoni numrin serial të korrigjimit të bërë në faturë dhe datën e kryerjes së këtij korrigjimi.

Në fushën "Për paradhënie" ju duhet të zgjidhni vlerën "po" nëse një faturë është duke u hartuar për një paradhënie, d.m.th. pas marrjes së pagesës, pagesa e pjesshme për dërgesat e ardhshme të mallrave (kryerja e punës, ofrimi i shërbimeve), transferimi i të drejtave pronësore. Në këtë rast, në formën e printuar të faturës, vizat do të shtohen automatikisht në rreshtat "Dërguesi dhe adresa e tij" dhe "Marrësi dhe adresa e tij", si dhe në kolonat 2-6, 10-11 të pjesës tabelare. të dokumentit. Nëse fatura lëshohet së bashku me dokumentet mbyllëse me dërgimin e mallrave, kryerjen e punës, ofrimin e shërbimeve, atëherë kjo fushë duhet të lihet me vlerën e paracaktuar "jo".

Në fushën "Manedha e dokumentit". zgjidhni emrin e monedhës, e cila është e njëjtë për të gjitha mallrat (punimet, shërbimet), të drejtat pronësore të listuara në faturë, duke përfshirë edhe format e pagesës pa para. Emri i tij dhe kodi dixhital do të pasqyrohen në dokument në përputhje me Klasifikuesin Gjith-Rus të Monedhave. Nëse monedha që ju nevojitet nuk është në listë, mund të vendosni emrin dhe kodin e saj manualisht duke zgjedhur "Tjetër".

Në rreshtat e tabelës "Tek dokumenti i pagesës" të gjithë numrat dhe datat e shlyerjes dhe dokumenteve të pagesave për të cilat janë marrë fondet që nga data e hartimit të faturës në pagesë për mallrat, punët dhe shërbimet e listuara në të futen në mënyrë sekuenciale.

Në seksionin "Informacioni i shitësit". duhet të zgjidhni vlerën “Organizata” nëse fatura është përgatitur nga një person juridik, ose “Sipërmarrës individual”. Në rastin e parë, duhet të plotësoni fushat me të dhënat e mëposhtme: emrin e shkurtër ose të plotë të organizatës për të zgjedhur, adresën e detajuar në përputhje me Regjistrin e Bashkuar Shtetëror të Personave Juridik (indeksi, qyteti, rruga, shtëpia, zyra) , INN, KPP, emri i plotë i menaxherit ose personi i autorizuar, emri i plotë i llogaritarit kryesor (mund të tregoni mbiemrin e plotë dhe inicialet). Në rastin e dytë, në fushat duhet të tregoni emrin e plotë të sipërmarrësit, adresën nga Regjistri i Bashkuar Shtetëror i Sipërmarrësve Individualë (kodi postar, qyteti, rruga, shtëpia, apartamenti), TIN dhe detajet e certifikatës së regjistrimit shtetëror .

Në seksionin "Dërguesi". nëse shitësi dhe dërguesi janë i njëjti person, duhet të zgjidhni vlerën "Same" (forma e printuar do të pasqyrojë "e njëjtë"); kur hartoni një faturë për punën e kryer (shërbimet e kryera), të drejtat pronësore duhet të kontrollohen në kutinë "Mos tregoni" (në formën e printuar do të vendoset një vizë); nëse shitësi dhe dërguesi nuk janë i njëjti person, duhet të zgjidhni vlerën "Organizata e Palës së Tretë" - për këtë rast, duhet të vendosni emrin e plotë ose të shkurtuar të organizatës së dërguesit në përputhje me dokumentet përbërës dhe adresën e saj postare. në fushat përkatëse.

Në seksionin "Informacioni i blerësit". në fushën "Emri" duhet të tregoni emrin e plotë ose të shkurtuar të blerësit, në fushën "Adresa" - një adresë të detajuar në përputhje me Regjistrin e Bashkuar Shtetëror të Personave Juridik ose Regjistrin e Bashkuar Shtetëror të Sipërmarrësve Individualë, në Fushat "NIPT" dhe "KPP" - përkatësisht numrin individual të tatimpaguesit-blerës dhe kodin e regjistrimit të arsyes së tij. Sipërmarrësit individualë nuk plotësojnë fushën "Pika e kontrollit".

Në fushën “ID-ja e qeverisë” kontratë" tregohet numri i caktuar për shtetin. kontratë ose marrëveshje (marrëveshje). Numri i karaktereve identifikuese mund të jetë i ndryshëm: 20 shifra për mbështetjen e thesarit të një kontrate, 25 shifra për një urdhër mbrojtjeje. Nëse kontrata është normale, atëherë fusha nuk plotësohet.

Në seksionin "Marrësi". nëse blerësi dhe marrësi janë i njëjti person, duhet të zgjidhni vlerën "E njëjta gjë" - rreshtat e nevojshëm në formularin e printuar do të plotësohen me informacione për blerësin; kur hartoni një faturë për punën e kryer (shërbimet e kryera), të drejtat pronësore duhet të zgjidhen si "Mos tregoni" - në këtë rast do të vendoset një vizë në formën e printuar; nëse marrësi dhe blerësi janë kompani të ndryshme, duhet të zgjidhni vlerën "Organizata e Palës së Tretë" - në këtë rast, duhet të vendosni emrin e plotë ose të shkurtuar të marrësit në përputhje me dokumentet përbërëse dhe adresën e tij postare në fushat përkatëse. .

Në rubrikën "TVSH". në fushën “Llogaritja e TVSH-së”, duhet të kontrolloni kutinë në njërën nga vlerat. Pasi të keni zgjedhur opsionin e llogaritjes "Në total", në pjesën tabelare të formularit në kolonën "Çmimi për njësi", duhet të tregoni çmimin, i cili tashmë përfshin TVSH-në; "Sipër" dhe "Mos merr parasysh" - çmimi tregohet pa TVSH. Për rastet “Në total” dhe “Për lart”, TVSH-ja do të llogaritet automatikisht. Në fushën "norma e TVSH-së" në menunë rënëse duhet të zgjidhni "20%" (deri më 01.01.2019 - "18%)", "10%" ose "Pa TVSH" në varësi të sistemit tuaj të taksave dhe natyra e transaksionit.

Në pjesën tabelare duhet të plotësoni kolonat në mënyrë sekuenciale:

- Emri- emri i mallit të furnizuar (dërguar) (përshkrimi i punës së kryer, shërbimet e kryera), të drejtat pronësore të transferuara;

- Nomenklatura e Mallrave të Veprimtarisë së Jashtme Ekonomike (Kodi i llojit të produktit)- plotësuar nga kompanitë që furnizojnë mallra në vendet e EAEU - Bjellorusia, Armenia, Kazakistani, Kirgistani. Kodi i llojit të produktit tregohet në përputhje me Nomenklaturën e Unifikuar të Mallrave për Veprimtarinë e Jashtme Ekonomike të EAEU. Nëse kompania nuk ofron furnizime të tilla, kjo fushë nuk ka nevojë të plotësohet.

- Njësitë matëse (kodi dhe simboli)- zgjedhur në përputhje me seksionet 1 dhe 2 OKEI të Klasifikuesit Gjith-Rus të Njësive të Matjes (OKEI); nëse nuk ka tregues, nuk plotësohet - do të vendoset një vizë në formularin e printuar;

- Sasi- sasinë ose vëllimin e mallrave të furnizuar (dërguar) sipas faturës (puna e kryer, shërbimet e kryera), të drejtat pronësore të transferuara në bazë të njësive matëse të pranuara; nëse nuk ka tregues, nuk plotësohet - do të vendoset një vizë në formularin e printuar;

- Çmimi për njësi- çmimi (tarifa) për njësi matëse (nëse është e mundur të tregohet) sipas marrëveshjes (kontratës). Tregohet me ose pa TVSH, në varësi të vlerës së zgjedhur në fushën “Llogaritja e TVSH-së”; nëse nuk ka tregues, nuk plotësohet - do të vendoset një vizë në formularin e printuar;

- Shuma- kostoja e të gjithë sasisë (vëllimit) të mallit të furnizuar (dërguar) sipas faturës (puna e kryer, shërbimet e kryera), të drejtat pronësore të transferuara - llogaritet automatikisht;

- Shteti (kodi dhe emri i shkurtër)- plotësuar në lidhje me mallrat, vendi i origjinës së të cilave nuk është Federata Ruse, të zgjedhura në përputhje me Klasifikuesin Gjith-Rus të Vendeve të Botës;

- Nr. CCD (numri i regjistrimit të deklaratës doganore shtetërore)- plotësuar për mallra, vendi i origjinës së të cilëve nuk është Federata Ruse.

Treguesit e kostos tregohen në monedhën e deklaruar në fushën "Valuta e dokumentit" dhe të dhënat nuk kanë nevojë të rrumbullakohen duke përdorur kopekë, cent, etj.

Kopja e parë e faturës, e përpiluar në letër, i lëshohet blerësit, kopja e dytë mbetet tek shitësi.

Në faturat e hartuara nga data e hyrjes në fuqi të Dekretit të Qeverisë së Federatës Ruse të datës 26 dhjetor 2011 nr. 1137 në letër ose në formë elektronike, korrigjimet bëhen nga shitësi (përfshirë në prani të njoftimeve të hartuara nga blerësit për sqarimin e faturës në formë elektronike) duke përgatitur kopje të reja të faturave. Në kopjen e re të faturës, nuk lejohet ndryshimi i treguesve të specifikuar në rubrikat “Nr. Fatura, nga” të faturës së përpiluar përpara se të bëhen korrigjime në të dhe plotësohet fusha “Nr. Korrigjim nga” në, ku numri i serisë së korrigjimit dhe data janë shënuar korrigjime.

Gabimet në fatura që nuk i pengojnë organet tatimore të identifikojnë shitësin, blerësin e mallrave (punë, shërbime), të drejtat pronësore, emrin e mallrave (punë, shërbime), të drejtat pronësore, vlerën e tyre, si dhe shkallën tatimore dhe tatimin. shuma gjatë kryerjes së një kontrolli tatimor, e paraqitur blerësit nuk është arsye për refuzimin e pranimit të shumave tatimore për zbritje (klauzola 2 e nenit 169 të Kodit Tatimor të Federatës Ruse, i ndryshuar me Ligjin Federal Nr. 245-FZ të 19 korrikut, 2011)

Fatura nënshkruhet nga drejtuesi dhe llogaritari kryesor i organizatës ose persona të tjerë të autorizuar siç duhet ose një sipërmarrës individual që tregon detajet e certifikatës së regjistrimit shtetëror të këtij sipërmarrësi individual.