În plus, nu este necesară înregistrarea formularului emis în carnetul de vânzări și în alte documente rezumative (cu excepția cazului în care vânzătorul însuși dorește să facă acest lucru). Cine emite factură fără TVA La voință (sau la cererea clientului) Neplătitori obligatorii de TVA care utilizează sistemul simplificat de impozitare, PSN, UTII, Plătitori de taxe agricole unificate scutiți de TVA în conformitate cu art. 145 din Codul fiscal al Federația Rusă, la vânzarea de bunuri și materiale, servicii, lucrări Plătitorii care efectuează tranzacții conform articolului 149 din Codul fiscal al Federației Ruse Plătitorii scutiți de TVA în conformitate cu articolul 145 din Codul fiscal al Federației Ruse, atunci când primesc o plată în avans de la cumpărător Înregistrarea unei facturi fără TVA Persoanele care sunt scutite de impozit în temeiul prevederilor articolului 145 din Codul fiscal al Federației Ruse sunt obligate să emită o factură fără TVA și să o înregistreze în carnetul de vânzări cu nota „ fără TVA".

Factură fără TVA: cine o emite, înregistrare, completare

Factură Conform regulilor stabilite, organizațiile pot certifica un document cu sigiliile filialelor lor sau cu sigilii speciale „pentru facturi”. Pentru ca o imprimare să fie considerată validă, trebuie să conțină următoarele date:

- codul fiscal al companiei;

- numele complet al organizației în rusă;

- subiect al Federației Ruse în care se află organizația.

Pe sigiliile ramurilor, pe lângă datele solicitate, este indicată denumirea unității structurale. Nuanțele utilizării sigiliilor de către funcționari sunt consemnate în documentele administrative ale organizației.

Nu este permisă utilizarea reproducerii unui tipărit sau a unei semnături prin copiere mecanică. Conform paragrafului 3 al articolului 168 din Codul fiscal al Federației Ruse, organizația este obligată să emită o factură cumpărătorului în cel mult 5 zile de la data expedierii bunurilor sau prestării serviciilor.

Caracteristicile unei facturi fără TVA în 2017-2018 (exemplu)

Dacă un antreprenor modifică forma externă a lucrării, aceasta nu ar trebui să încalce secvența existentă de date și indicatori. Pentru a minimiza probabilitatea erorilor, se recomandă utilizarea unui formular de document aprobat. Nu toate câmpurile facturii sunt completate în fiecare caz specific.

Dacă informațiile necesare pentru a fi introduse în câmpurile corespunzătoare nu sunt disponibile, în acestea sunt plasate liniuțe. De exemplu, coloana 6 este completată numai de organizațiile care plătesc accize pentru aceste tranzacții. Dacă firma nu se încadrează în acest concept, în coloană este plasată o liniuță.

Atenţie

Factura este certificată de sigiliul original al organizației. În plus, documentul trebuie să conțină semnăturile funcționarilor cu autoritatea corespunzătoare. Specificul certificării unei facturi de către un antreprenor individual este cuprins în paragraful 6 al articolului 169 din Codul fiscal al Federației Ruse.

Articolul 169.

Trebuie să emit factură fără TVA?

Acțiunile greșite pot duce la faptul că societatea va fi obligată să plătească TVA chiar și în cazurile în care ar fi putut evita cheltuieli suplimentare. Din acest motiv, experții sfătuiesc să studieze în prealabil o serie de informații relevante care îl vor ajuta pe antreprenor să minimizeze probabilitatea erorilor. Aplicare prin lege Pentru a vă familiariza cu nuanțele utilizării unei facturi la calcularea TVA-ului, trebuie să studiați Scrisoarea Ministerului Fiscal al Federației Ruse nr. VG-6-03/404.

Se precizează că o factură este un document care servește drept bază pentru acceptarea sumelor de impozit prezentate spre deducere sau rambursare. Lucrarea are un formular aprobat. În plus, există reguli pentru menținerea jurnalelor de facturi. Dacă un document a fost întocmit sau eliberat cu încălcarea regulilor stabilite, acesta nu poate fi folosit pentru a obține o deducere sau rambursare a impozitului.

Dacă serviciile sunt vândute fără TVA, este necesară emiterea unei facturi?

Nu există taxă alocată, nu există nimic de rambursat cumpărătorului. De regulă, o astfel de solicitare este legată de particularitățile fluxului de documente al contrapărții sau de o înțelegere incompletă a situației. În al doilea caz, se poate încerca să se explice cumpărătorului că factura nu este necesară în acest caz. Într-o astfel de situație, vânzătorul poate întocmi o factură fără TVA sau poate refuza această acțiune, alegerea îi revine exclusiv vânzătorului;

Dacă cumpărătorul este persistent în dorința de a primi o factură, chiar dacă este fără taxă, atunci este mai bine să o emită în acest caz, vânzătorul nu pierde nimic și nu dobândește nicio obligație de plată a impozitului; Dacă factura este completată corect, adică în câmpul 7 (cota), precum și în câmpul 8 (suma TVA), se trec sintagma „fără taxă”, atunci vânzătorul nu are obligația de a plăti TVA; de asemenea, nu trebuie să se raporteze la Serviciul Fiscal Federal folosind o declarație de TVA, nu va trebui.

Caracteristicile unei facturi pentru calculul TVA

Important

Este necesară înregistrarea unei facturi marcate „Fără taxe (TVA)” în carnetul de cumpărare O factură primită de la vânzător marcată „Fără taxe (TVA)” nu este înregistrată în cartea de cumpărături, clauza 2 din Regulile de menținere? carte de cumpărare. Editura „Glavnaya Kniga”, © 2017. Culegere de situații tipice, 25-12-2017. În fiecare zi selectăm știri care sunt importante pentru munca unui contabil, economisind timp.

Info

Primiți gratuit știri contabile prin e-mail. PREȚIEM OPINIA PROFESIONISTILOR Vă rugăm să lăsați recenzia dvs. SITUAȚII TIPICE™ Nu am primit răspuns la întrebarea mea, pentru că mă așteptam să văd... Am primit un răspuns la întrebarea mea, dar îmi rămâne neclar...

Formele extraselor acestor documente nu sunt reglementate de legiuitori. Puteți transfera documentele indicate vizitând personal serviciul fiscal. De asemenea, puteți transfera documentația prin Russian Post prin emiterea unei scrisori recomandate cu inventar și notificare de livrare. Dacă toate acțiunile și condițiile enumerate sunt îndeplinite de către contribuabil, atunci acesta se poate bucura de dreptul la scutire de impozit timp de 1 an (sau până la încălcarea condițiilor). Pe toata aceasta perioada ramane obligatia de a emite facturi fara TVA catre clienti. Dacă la sfârșitul anului societatea poate beneficia în continuare de scutirea de TVA, atunci trebuie să informeze din nou organul fiscal despre dreptul său - cel târziu în a douăzecea zi a lunii următoare. Lista documentelor este similară cu notificarea primară.

Instituțiile bugetare sunt scutite de plata taxei pe valoarea adăugată numai pentru activitățile de bază finanțate prin sarcini guvernamentale. Prin urmare, dacă o organizație desfășoară orice activitate de afaceri, există o obligație directă de a plăti impozit la buget. Documentul care confirmă mărimea bazei de impozitare pentru calcularea obligațiilor, precum și dreptul de a primi beneficii, este o factură. În articol puteți descărca gratuit formularul (factura 2019) și, de asemenea, puteți afla cum să îl completați corect.

De ce ai nevoie de factura?

Potrivit art. 169 din Codul Fiscal al Federației Ruse, un exemplu de factură din 01.01.2019 este baza pentru ca cumpărătorul să accepte bunurile, lucrările sau serviciile prezentate de vânzător, drepturile de proprietate, confirmând valoarea impozitului care trebuie dedus în modul prevazut de lege.

Formularul de facturare 2019 a fost unificat și aprobat prin HG nr. 1137 din 26 decembrie 2011. Ultimele modificări aduse formularului actual au fost efectuate prin HG nr. 981 din 19 august 2017 și sunt valabile de la 1 octombrie. 2017. Prin urmare, factura (puteți descărca gratuit formularul 2019 mai jos) trebuie să conțină date modificate. Tabelul arată clar modificările.

Iată exemple de formulare de factură 2019 în diferite formate, de exemplu, puteți descărca gratuit un formular de factură 2019 în Word.

O factură trebuie emisă numai în cazurile supuse TVA (vânzarea de bunuri, lucrări, servicii sau primirea unui avans pentru vânzări) și numai în forma prescrisă. În caz contrar, angajații Serviciului Federal de Taxe nu vor accepta documentația ca confirmare.

Formular de factură în format Word

Formular factura pentru plata 2019: descărcare gratuită în Excel

Intocmim corect factura

Procedura detaliată de completare a facturilor este prezentată în HG nr. 1137 din 26 decembrie 2011, precum și în art. 169 din Codul fiscal al Federației Ruse. A fost stabilită o listă cu detaliile necesare: pentru o factură de transport - clauza 5 din art. 169 Cod fiscal, pentru o factură de plată în avans, la eliberarea unui formular de plată în avans - clauza 5.1 al art. 169 NK.

Sunt permise mai multe tipuri de completare a formularului de facturare:

- integral manual;

- parțial manual și parțial pe computer;

- versiune complet tipărită;

- electronic (fără hârtie).

Un exemplu de factură pentru anul 2019 trebuie să fie semnat de șeful organizației bugetare și de contabilul șef sau de alte persoane autorizate. Pentru formularele electronice, se utilizează o semnătură electronică calificată îmbunătățită a unei persoane autorizate.

Data și numerotarea documentației emise trebuie să fie în ordine cronologică strictă. Informațiile din noua coloană a facturii nr. 1a „Codul tipului de produs” sunt introduse în conformitate cu Nomenclatorul de mărfuri a activității economice externe a EAEU. Numai organizațiile exportatoare care importă mărfuri pe teritoriul UEE completează această coloană. Dacă tipul de mărfuri nu poate fi determinat din Nomenclatorul produselor, în coloană trebuie plasată o liniuță.

Generarea unei facturi online este, de asemenea, ușoară. Există multe servicii de internet gratuite sau programe specializate de contabilitate. Cele mai multe dintre ele vă vor solicita să vă înregistrați organizația pe site-ul web, apoi puteți descărca și imprima o mostră deja completată cu datele dvs.

Exemplu de factura din 01.01.2019

Să ne uităm la modul de completare a formularului folosind un exemplu concret: organizația bugetară „ALLUR” vinde servicii de închiriere de piscine. In data de 01.09.2019 a fost incheiat un contract de prestare de servicii cu SRL „Cumparator de Servicii” pe 200 de ore. Creăm un eșantion finit. Puteți descărca gratuit o mostră (formular de factură nouă 2019) folosind butonul.

Greșeli de bază la întocmirea unei facturi

Toate posibilele inexactități și erori din document pot fi împărțite în două tipuri: minore, care nu afectează valoarea deducerii TVA, și semnificative, în prezența cărora autoritățile fiscale nu vor accepta documentul de confirmare.

Erori în care autoritățile fiscale nu vor accepta o factură:

- Informații incorecte despre cumpărător sau vânzător care nu permit identificarea entității. Blots nu vor ridica nicio întrebare. Dar dacă TIN-ul și numele sunt indicate incorect, de exemplu, există o cifră suplimentară în TIN, atunci o astfel de hârtie nu va fi acceptată.

- Informații care nu permit să se determine ce produse au fost vândute sau cumpărate. Autoritățile fiscale privesc erorile de acest tip cu o îndoială deosebită. Greșelile de tipar și abrevierile sunt acceptabile. Documentele care indică un alt produs nu vor fi acceptate. De exemplu, o organizație a încheiat un acord pentru furnizarea de mingi de fotbal, dar a indicat mingi de baschet în factură.

- Este imposibil să se determine cantitatea de producție sau plata în avans. Greșeli sunt adesea făcute în indicarea monedei în care se fac plățile între organizații sau în determinarea codului acesteia. Erorile aritmetice în calculul costului general sunt, de asemenea, inacceptabile.

- Erori la stabilirea cotei și sumei impozitului. Astfel de inexactități apar atunci când rata dobânzii pentru un anumit tip de produs este indicată incorect. De exemplu, produsele care fac obiectul unei cote zero sunt indicate pe factură la o cotă de 10%. În consecință, suma TVA va fi calculată greșit în document.

Din 2019, cota de bază de TVA este de 20% sau 20/120. Acordați o atenție deosebită atunci când pregătiți documentele de plată.

Pentru a corecta erorile, generați un nou document - o factură de ajustare.

Completați formularul fără erori în 1 minut!

Program gratuit pentru completarea automată a tuturor documentelor pentru comerț și depozit.

Business.Ru - completarea rapidă și convenabilă a tuturor documentelor primare

Conectați-vă gratuit la Business.Ru

In factura din 2016 au aparut noi campuri suplimentare: denumire si cod valutar, cod unitate de masura si codul tarii de origine a marfii.

Factura fiscala- acesta este un document cu o formă strict stabilită, care este eliberat de vânzător cumpărătorului după eliberarea mărfurilor și servește drept bază pentru deducerea sau rambursarea taxei pe valoarea adăugată. Factura este documentul contabil principal în scopuri contabile fiscale. La vânzarea mărfurilor, facturile trebuie să fie emise de furnizori în cel mult cinci zile de la data expedierii mărfurilor. Citește și Volumul vânzărilor de produse >>

Noul formular a fost aprobat prin Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

(Trimiteți documente fără erori și de 2 ori mai rapid prin completarea automată a documentelor în programul Business.Ru)

Cum să simplificați munca cu documente și să păstrați înregistrările ușor și natural

Vezi cum funcționează Business.Ru

Conectați-vă la versiunea demo

TORG-12

Completarea unui nou exemplu de factură

Rândul 1 - număr de serie (numerotare cu un total acumulat pentru anul), data întocmirii poate coincide cu data expedierii (data din factura TORG-12) sau poate fi mai mare (factura trebuie emisă nu mai târziu de cinci calendare). zile de la data expedierii). O singură factură poate fi emisă pentru mai multe livrări (facturi).

Rândul 1a - numărul și data corectării acestei facturi, dacă aceasta a fost ajustată. Dacă nu au existat corecții, se adaugă o liniuță.

Rândul 2 - numele complet sau prescurtat al organizației sau numele complet al antreprenorului individual.

Rândul 2a - adresa juridică a organizației în conformitate cu actele constitutive sau adresa locului de reședință a unui întreprinzător individual conform înregistrării.

Rândul 3 - numele complet sau prescurtat al organizației expeditorului, adresa poștală cu codul poștal de unde a fost trimisă încărcătura. Dacă expeditorul este cumpărătorul, atunci este scris „El este același” sau ca în rândurile 2 și 2a.

La intocmirea unei facturi pentru munca prestata sau serviciile prestate nu se completeaza randul 3.

Rândul 4 - numele complet sau prescurtat al organizației destinatarului, adresa poștală cu codul poștal la care este expediată încărcătura. Se pot potrivi liniile 6 și 6a. La emiterea unei facturi pentru munca prestata (servicii prestate), pe acest rand este plasata o liniuta.

Rândul 5 - numărul și data întocmirii ordinului de plată sau a chitanței de numerar.

Linia 7 - numele monedei, codul digital al acesteia (de exemplu, codul rublei ruse este 643).

O factură pentru servicii - un exemplu de umplere pentru anii 2018–2019 este prezentată în articolul nostru - face obiectul unei atenții deosebite a multor plătitori de TVA care desfășoară activități de acest fel. Să ne uităm la caracteristicile de proiectare ale acestui document de serviciu.

Cine ar trebui să întocmească facturile pentru servicii?

Întocmirea unei facturi pentru servicii, în cazul în care contribuabilul lucrează cu TVA, este aceeași necesitate ca și atunci când vinde bunuri sau execută lucrări. În consecință, această obligație este valabilă:

- pentru întreprinzătorii individuali și organizațiile care operează în sistemul general de impozitare (dacă serviciul pe care îl vând nu intră sub incidența excepțiilor stabilite de prevederile paragrafului 2 al articolului 149 din Codul fiscal al Federației Ruse);

- Antreprenori individuali și organizații care lucrează parțial la SOS, combinând acest regim cu UTII (pentru tipurile de activități care se încadrează în SOS).

Contribuabilii care lucrează în sistemul fiscal simplificat, UTII și sistemul de brevete sunt în general scutiți de la plata TVA. Există însă o serie de situații care predetermină posibilitatea de apariție și au obligația de a plăti impozit.

Citiți mai multe despre astfel de situații în articole:

- „TVA în sistemul de impozitare simplificat: în ce cazuri să plătiți și cum să luați în considerare impozitul în 2018 - 2019?” ;

- „Ce tranzacții pe UTII necesită plata TVA?” .

Organizațiile și antreprenorii individuali care sunt plătitori de TVA vor trebui să întocmească facturi pentru servicii atunci când prestează servicii:

- plătitor de TVA;

- unui debitor de TVA, cu excepția cazului în care a fost încheiat un acord scris cu acesta de renunțare la utilizarea facturilor.

Facturile întocmite pentru servicii sunt supuse principiilor de aplicare a acestora și regulilor de proiectare comune acestor documente. Cu toate acestea, au o serie de particularități în umplere.

Ce tipuri de facturi pentru servicii sunt stabilite de Codul Fiscal al Federației Ruse?

Facturile emise pentru servicii, precum și cele întocmite pentru vânzarea de bunuri sau lucrări, se împart în 3 tipuri:

- regulat, eliberat la expediere;

- plata în avans, eliberată la primirea plății în avans pentru prestarea serviciilor;

- ajustare, creată în cazurile de acord asupra unei modificări a prețului sau volumului serviciilor efectuate, pentru care au fost deja emise documente de expediere.

Pentru a afla dacă este posibilă corectarea erorilor prin emiterea de facturi de ajustare, citiți articolul „O factură de corectare nu este pentru corectarea erorilor” .

Executarea fiecăruia dintre aceste tipuri de documente are specificul său.

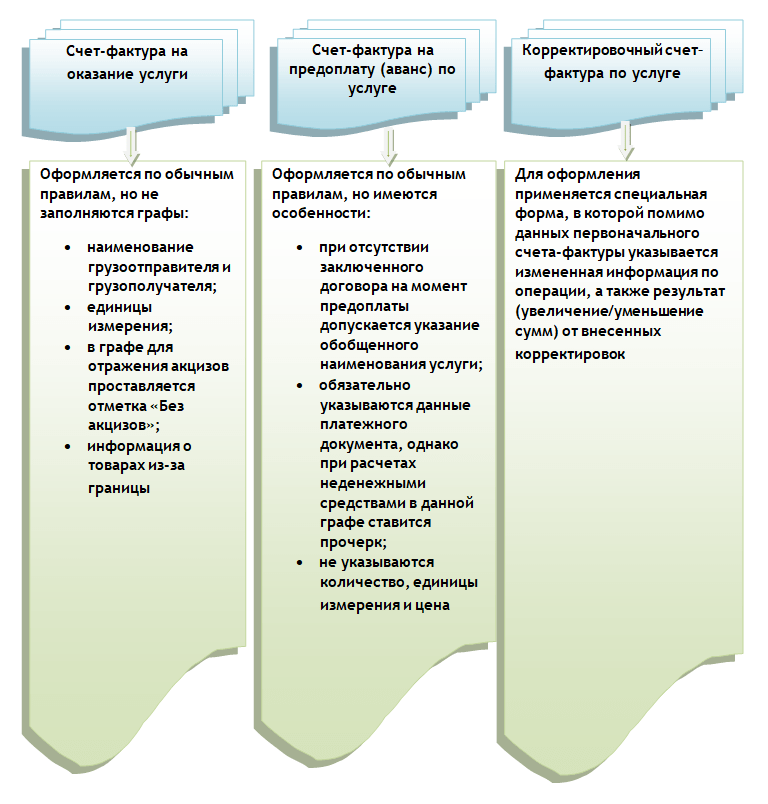

Completarea unei facturi pentru serviciile prestate

O listă completă a detaliilor facturii este dată în clauza 5 a art. 169 din Codul Fiscal al Federației Ruse, sugerează că acest document ar trebui să indice:

- numărul de ordine, precum și data formării;

- numele expeditorului și destinatarului, adresele acestora;

- numărul documentului utilizat pentru efectuarea plății anticipate (dacă există);

- lista articolelor vândute, cantitatea totală (sau volumul);

- moneda utilizată la compilare;

- identificatorul contractului guvernamental - din 01.07.2017 ;

- unitatea de măsură a volumului vândut (când este posibil), precum și prețul acestuia fără TVA;

- costul total al bunurilor vândute fără TVA;

- valoarea accizelor (dacă este percepută);

- cota de TVA aplicabilă;

- suma TVA calculată la cota specificată;

- costul total al bunurilor vândute inclusiv TVA;

- in cazul importului de marfuri din strainatate - statul de origine al produsului, numarul declaratiei emise la vama;

- codul tipului de mărfuri conform Nomenclatorului de mărfuri a activității economice străine a EAEU - din 01.10.2017 .

NOTĂ! Dacă creați facturi electronice, va trebui să actualizați formatul în 2019.

Specificul emiterii facturilor pentru servicii este că unele dintre aceste detalii fie nu sunt completate deloc, fie permit unele abateri de la regulile generale, adică:

- Nu este necesar să se furnizeze numele expeditorului și al destinatarului (este plasată o liniuță), deoarece în acest caz nu se expediază niciun produs (subclauzele „e”, „g”, paragraful 1 al secțiunii II din apendicele 1 la Decretul de Guvernul Federației Ruse din 26 decembrie 2011 Nr. 1137).

- Atunci când este dificil să se determine o anumită unitate de măsură pentru un serviciu, este posibil să nu fie specificată. În acest caz, liniile trebuie plasate în coloanele corespunzătoare. Dacă o unitate este totuși determinată, numele acesteia trebuie luat din clasificatorul OK 015-94 (MK 002-97).

- Accizele pe servicii în Federația Rusă nu sunt stabilite prin lege, prin urmare, în coloana corespunzătoare va apărea o intrare: „Fără accize”.

- Datele despre bunurile importate din străinătate nu sunt completate în documentul de serviciu (punem liniuțe).

Denumirea serviciului care apare pe factură trebuie să corespundă cu cea specificată în contract pentru furnizarea acestuia (scrisoarea Ministerului de Finanțe al Rusiei din 26 iulie 2011 nr. 03-07-09/22).

O mostră de completare a unei facturi pentru servicii din 2019 poate fi descărcată de pe site-ul nostru.

Completarea unei facturi pentru sumele plătite în avans pentru servicii

Există câteva diferențe fundamentale în completarea unui document întocmit la prestarea unui serviciu și a unei facturi în avans:

- în factura de avans puteți da o denumire generală a serviciului dacă acordul dintre furnizor și cumpărător, de la care Ministerul de Finanțe al Rusiei ordonă să fie preluat acest nume, nu a fost semnat până la acel moment;

- factura de avans trebuie să reflecte numărul documentului care confirmă faptul primirii avansului, dar dacă aceasta a fost primită în formă nemoneară, se pune liniuță;

- La generarea unei facturi în avans, nu este necesar să se indice volumul serviciilor prestate, unitățile de măsură ale acestora, precum și prețurile acestora.

Astfel, la generarea unei facturi în avans pentru servicii, puteți pune liniuțe peste tot cu excepția paragrafelor care conțin:

- numărul și data documentului;

- numele vânzătorului și cumpărătorului, numărul lor de identificare fiscală, adresele;

- numărul documentului care confirmă plata anticipată;

- denumirea serviciului;

- denumirea monedei;

- suma de plată anticipată;

- cota de impozitare;

- suma TVA percepută cumpărătorului.

IMPORTANT! Cota de impozitare ar trebui să fie indicată în factura de avans pentru servicii ca 20/120 (18/118 - pentru avansurile primite înainte de 01.01.2019) sau 10/110, și nu ca de obicei pentru mulți contribuabili 20 (18) sau 10% (p. 4 Articolul 164 din Codul Fiscal al Federației Ruse).

Completarea unei facturi corective pentru servicii

Factura de ajustare pentru servicii ar trebui să reflecte:

- titlul exact al documentului (adică „Factura de ajustare”);

- numărul, precum și data întocmirii;

- numerele și datele de generare a facturilor, în funcție de care se ajustează costul sau volumul serviciilor prestate;

- numele vânzătorului și cumpărătorului, adresele acestora, TIN;

- denumirile serviciilor pentru care se fac ajustări de preț sau sunt clarificați indicatorii de volum;

- indicatori ai volumului serviciilor (dacă există) înainte și după ajustări;

- denumirea monedei de decontare;

- identificatorul contractului guvernamental (dacă este disponibil);

- prețul pe unitatea de măsură a serviciului;

- costul serviciilor prestate fără TVA - înainte și după ajustări ale prețurilor și volumelor de servicii;

- cota de impozitare;

- Valoarea TVA - înainte și după ajustări;

- costul serviciilor prestate inclusiv TVA - înainte și după ajustări;

- diferența dintre cifrele de pe facturile originale și cele rezultate din ajustări.

Oh Pentru diferențele dintre o ajustare și o factură corectată, citiți articolul „Când se utilizează o factură corectată?” .

Ce cotă de TVA să indicați în factura de ajustare din 2019, vezi.

Rezultate

Facturile aferente serviciilor sunt emise de plătitori de TVA, folosind toate cele 3 tipuri ale acestui document: principal, avans, ajustare. Specificul reflectării datelor privind serviciile în ele este că nu toate detaliile lor trebuie să fie completate.

Forma facturii utilizată în calculul taxei pe valoarea adăugată și regulile de completare a acesteia sunt stabilite prin Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

Din 1 octombrie 2017 formular de factura completat cu rândul „Cod tip produs”. Companiile care furnizează bunuri către țările Uniunii Economice Eurasiatice - Armenia, Belarus, Kazahstan și Kârgâzstan - trebuie să completeze acest rând.

ÎN nou formular de factură De la 1 octombrie 2017 au apărut modificări în umplutură. Acum trebuie să indicați adresele vânzătorului și cumpărătorului în conformitate cu Registrul unificat de stat al persoanelor juridice și cu Registrul unificat de stat al antreprenorilor individuali. În plus, pentru mărfurile importate, nu este numărul de serie, ci numărul de înregistrare al declarației vamale. Toate modificările sunt descrise în detaliu în Decretul Guvernului Federației Ruse din 19 august 2017 nr. 981.

Procedura de completare a noului formular de facturare 2018-2019 pe site-ul nostru

În câmpul „Nr. factură”. Introduceți numărul de serie al facturii. Serviciul nostru acceptă numerotarea automată, dar putem introduce această valoare și manual. Diviziile separate, precum și parteneriatele și administratorii pot completa numărul facturii principale cu indexul lor printr-o linie de separare. În câmpul „de la”, indicați data la care a fost compilat documentul, puteți utiliza calendarul încorporat selectând data necesară;

În câmpul „Corectări”. selectați valoarea dorită. Când completați factura pentru prima dată, ar trebui să lăsați valoarea implicită „neintrodusă”, în acest caz, va fi adăugată automat o liniuță în linia „Corectare” din documentul finalizat. Când selectați valoarea „Efectuată”, vor apărea câmpurile „Nr. corecție” și „de la”, în care trebuie să indicați pe factură numărul de serie al corecției și data la care a fost efectuată corectarea.

În câmpul „Pentru plată în avans” trebuie să selectați valoarea „da” dacă se întocmește o factură pentru o plată în avans, de ex. la primirea plății, plata parțială pentru livrările viitoare de bunuri (execuția lucrărilor, prestarea de servicii), transferul drepturilor de proprietate. În acest caz, în forma tipărită a facturii, se vor adăuga automat liniuțe în rândurile „Expeditorul și adresa sa” și „Destinatarul și adresa sa”, precum și în coloanele 2-6, 10-11 ale părții tabelare. a documentului. Dacă factura este emisă împreună cu documentele de închidere la expedierea mărfurilor, efectuarea lucrărilor, prestarea serviciilor, atunci acest câmp trebuie lăsat cu valoarea implicită „nu”.

În câmpul „Moneda documentului”. selectați numele monedei, care este același pentru toate bunurile (lucrări, servicii), drepturile de proprietate enumerate în factură, inclusiv pentru formele de plată fără numerar. Numele și codul său digital vor fi reflectate în document în conformitate cu Clasificatorul monedelor din întreaga Rusie. Dacă moneda de care aveți nevoie nu se află în listă, puteți introduce numele și codul acesteia manual selectând „Altele”.

În rândurile tabelului „La documentul de plată” toate numerele și datele documentelor de decontare și de plată pentru care au fost primite fonduri de la data întocmirii facturii de plată pentru bunurile, lucrările și serviciile enumerate în aceasta sunt introduse secvenţial.

În secțiunea „Informații despre vânzător”. trebuie să selectați valoarea „Organizație” dacă factura este întocmită de o persoană juridică, sau „Întreprinzător Individual”. În primul caz, trebuie să completați câmpurile cu următoarele detalii: numele scurt sau complet al organizației din care să alegeți, adresa detaliată în conformitate cu Registrul unificat de stat al persoanelor juridice (index, oraș, stradă, casă, birou) , INN, KPP, numele complet al managerului sau al persoanei autorizate, numele complet al contabilului-șef (puteți indica prenumele complet și parafa). În al doilea caz, în câmpurile trebuie să indicați numele complet al antreprenorului, adresa din Registrul Unificat de Stat al Antreprenorilor Individuali (cod poștal, oraș, stradă, casă, apartament), TIN și detalii ale certificatului de înregistrare de stat. .

În secțiunea „Expeditor”. dacă vânzătorul și expeditorul sunt aceeași persoană, trebuie să selectați valoarea „La fel” (formularul tipărit va reflecta „la fel”); la întocmirea unei facturi pentru lucrările efectuate (servicii prestate), drepturile de proprietate trebuie bifate în căsuța „Nu indica” (se va pune o liniuță în formularul tipărit); dacă vânzătorul și expeditorul nu sunt aceeași persoană, trebuie să selectați valoarea „Organizație terță parte” - în acest caz, trebuie să introduceți numele complet sau prescurtat al organizației de expeditor în conformitate cu documentele constitutive și cu adresa poștală a acesteia. în domeniile corespunzătoare.

În secțiunea „Informații despre cumpărător”.în câmpul „Nume” trebuie să indicați numele complet sau prescurtat al cumpărătorului, în câmpul „Adresă” - o adresă detaliată în conformitate cu Registrul unificat de stat al persoanelor juridice sau cu Registrul unificat de stat al antreprenorilor individuali, în Câmpurile „TIN” și „KPP” - numărul individual al contribuabilului-cumpărător și respectiv motivul codului de înregistrare. Antreprenorii individuali nu completează câmpul „Punctul de control”.

În câmpul „ID guvernamental” contracta" este indicat numărul atribuit statului. contract sau acord (acord). Numărul de caractere identificatoare poate fi diferit: 20 de cifre pentru suportul de trezorerie al unui contract, 25 de cifre pentru un ordin de apărare. Dacă contractul este normal, atunci câmpul nu este completat.

În secțiunea „Destinatar”. dacă cumpărătorul și destinatarul sunt aceeași persoană, ar trebui să selectați valoarea „La fel” - rândurile necesare din formularul tipărit vor fi completate cu informații despre cumpărător; la întocmirea unei facturi pentru lucrările efectuate (servicii prestate), drepturile de proprietate trebuie selectate ca „Nu indicați” - în acest caz va fi plasată o liniuță în forma tipărită; dacă destinatarul și cumpărătorul sunt companii diferite, trebuie să selectați valoarea „Organizație terță parte” - în acest caz, trebuie să introduceți numele complet sau prescurtat al destinatarului în conformitate cu documentele constitutive și adresa poștală a acestuia în câmpurile corespunzătoare. .

În secțiunea „TVA”.În câmpul „Calcul TVA”, trebuie să bifați caseta din una dintre valori. După ce ați ales opțiunea de calcul „În total”, în partea tabelară a formularului din coloana „Preț unitar”, trebuie să indicați prețul, care include deja TVA; „Mai sus” și „Nu țineți cont” - prețul este indicat fără TVA. Pentru cazurile „În total” și „Pe deasupra”, TVA-ul va fi calculat automat. În câmpul „Cota TVA” din meniul derulant trebuie să selectați „20%” (până la 01.01.2019 - „18%”), „10%” sau „Fără TVA” în funcție de sistemul dvs. de impozitare și natura tranzacției.

În partea tabelară trebuie să completați secvențial coloanele:

- Nume- denumirea bunurilor furnizate (expediate) (descrierea lucrărilor efectuate, a serviciilor prestate), drepturile de proprietate transferate;

- Nomenclatorul de mărfuri a activității economice străine (Codul tipului de produs)- completat de companii care furnizează mărfuri către țările UE - Belarus, Armenia, Kazahstan, Kârgâzstan. Codul tipului de produs este indicat în conformitate cu Nomenclatorul unificat al mărfurilor pentru activitatea economică externă a EAEU. Dacă compania nu furnizează astfel de consumabile, acest câmp nu trebuie completat.

- Unități de măsură (cod și simbol)- selectat în conformitate cu secțiunile 1 și 2 OKEI din Clasificatorul întreg rusesc al unităților de măsură (OKEI); dacă nu există indicatori, nu este completat - va fi plasată o liniuță în formularul tipărit;

- Cantitate- cantitatea sau volumul de bunuri furnizate (expediate) conform facturii (munca executata, servicii prestate), drepturi de proprietate transferate pe baza unitatilor de masura acceptate; dacă nu există indicatori, nu este completat - va fi plasată o liniuță în formularul tipărit;

- Preț unitar- prețul (tariful) pe unitatea de măsură (dacă este posibil să fie indicat) conform acordului (contractului). Indicat cu sau fără TVA, în funcție de valoarea selectată în câmpul „Calcul TVA”; dacă nu există indicatori, nu este completat - va fi plasată o liniuță în formularul tipărit;

- Sumă- costul întregii cantități (volum) de mărfuri furnizate (expediate) conform facturii (muncă efectuată, servicii prestate), drepturi de proprietate transferate - se calculează automat;

- Țara (cod și nume scurt)- completate în legătură cu mărfurile a căror țară de origine nu este Federația Rusă, selectate în conformitate cu Clasificatorul întreg rusesc al țărilor lumii;

- Nr. CCD (numarul de inregistrare al declaratiei vamale de stat)- completat pentru mărfuri a căror țară de origine nu este Federația Rusă.

Indicatorii de cost sunt indicați în moneda declarată în câmpul „Moneda documentului”, iar datele nu trebuie să fie rotunjite folosind copeici, cenți etc.

Primul exemplar al facturii, întocmit pe hârtie, se eliberează cumpărătorului, al doilea exemplar rămâne la vânzător.

În facturile întocmite de la data intrării în vigoare a Decretului Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137 pe hârtie sau în formă electronică, se fac corecții de către vânzător (inclusiv în prezența notificărilor întocmite de către cumpărători despre clarificarea facturii în formă electronică) prin pregătirea de noi copii ale facturilor. În noua copie a facturii, nu este permisă modificarea indicatorilor specificati în câmpurile „Nr. factură, de la” ale facturii întocmite înainte de a fi efectuate corecții la aceasta, iar câmpul „Nr. corecție, de la” este completat. în, unde se indică numărul de serie al corectării și data corecțiilor.

Erori la facturi care nu împiedică autoritățile fiscale să identifice vânzătorul, cumpărătorul de bunuri (lucrare, servicii), drepturile de proprietate, denumirea bunurilor (lucrare, servicii), drepturile de proprietate, valoarea acestora, precum și cota de impozitare și impozit suma la efectuarea unui control fiscal, prezentată cumpărătorului nu reprezintă un motiv pentru refuzul de a accepta sumele fiscale pentru deducere (clauza 2 a articolului 169 din Codul fiscal al Federației Ruse, astfel cum a fost modificată prin Legea federală nr. 245-FZ din 19 iulie, 2011)

Factura este semnată de șeful și contabilul șef al organizației sau de alte persoane autorizate în mod corespunzător sau de un antreprenor individual indicând detaliile certificatului de înregistrare de stat al acestui întreprinzător individual.