Çdo muaj punëdhënësi është i detyruar të paguajë primet e sigurimit për secilin prej punonjësve të tij. Ato paguhen përveç pagës mujore dhe në kurriz të punëdhënësit. Në këtë ato ndryshojnë nga tatimi mbi të ardhurat personale prej 13%, të cilin punonjësi e paguan çdo muaj nga xhepi i tij, dhe punëdhënësi vepron vetëm si agjent tatimor dhe i transferon këto para në buxhet.

Më parë, punëdhënësi paguante kontributet me një pagesë të vetme për taksën e unifikuar sociale, e cila mobilizonte fondet e qytetarëve për sigurimin e tyre të ardhshëm të pensioneve, sigurimet shoqërore dhe kujdesin mjekësor. Shkalla e tatimit ishte 26%. Pas heqjes së taksës së unifikuar shoqërore, primet e sigurimit filluan të paguhen veçmas për Fondin e Pensionit, Fondin e Sigurimeve Shoqërore dhe Fondin Federal të Sigurimit të Detyrueshëm Mjekësor. Por kjo nuk e ndryshon thelbin e zbritjeve. Nga viti 2011, shuma totale e kontributeve është rritur në 34% për shkak të rritjes së kontributeve pensionale. Kjo çoi në një rritje të pagesave gri dhe një ulje të mbledhjes së taksave, më pas u mor vendim për uljen e primeve të sigurimit. Në 2013-2014 madhësia e tyre ishte 30% e pagës zyrtare të punonjësit.

Shpërndarja e primeve të sigurimit

Primet e sigurimit shpërndahen si më poshtë. 22% e pagës së punonjësit shkon në fondin pensional; këto para merren parasysh në llogarinë personale të pensionit të qytetarëve dhe më pas shërbejnë si bazë për formimin e pensionit të tyre të ardhshëm. Më parë këto mjete shpërndaheshin në pjesën e financuar dhe atë të sigurimit të pensionit, por tani të gjitha pagesat janë kredituar në pjesën e sigurimit. Për të ruajtur pjesën e financuar, punonjësi duhet të transferojë kursimet e tij në Fondin e Pensionit Joshtetëror.

5.1% transferohet në sigurimin shëndetësor të punonjësve (në Fondin Federal të Sigurimit të Detyrueshëm të Sigurimit Mjekësor). Një tjetër 2.9% shkon për sigurimet shoqërore në Fondin e Sigurimeve Shoqërore. Ky fond, në veçanti, është përgjegjës për pagesat e sigurimit për paaftësi të përkohshme dhe pushime. Tarifa të tilla janë të vlefshme derisa punonjësi të arrijë një nivel vjetor të të ardhurave prej 624 mijë rubla. Kur arrihet kjo shumë, punëdhënësi paguan 10% në fondin pensional dhe pagesat e mbetura arrijnë në 0%.

Disa punëdhënës kanë përfitime kur paguajnë primet e sigurimit. Ata paguajnë taksat e pagave në Fondin e Pensionit në masën 20%, por nuk paguajnë në Fondin Federal të Sigurimit të Detyrueshëm Mjekësor. Këto janë, për shembull, farmacitë në UTII, kompanitë dhe sipërmarrësit individualë në sistemin e thjeshtuar të taksave të angazhuar në ndërtim, prodhimin e ushqimit, prodhimin e veshjeve, etj.

Nuk ka rëndësi nëse punonjësi punon në bazë të një kontrate pune ose kryen punë në kuadrin e një ligji civil ose marrëveshjes për të drejtën e autorit. Të gjitha kontributet në Fondin e Pensionit dhe Fondin Federal të Sigurimit të Detyrueshëm Mjekësor transferohen plotësisht. E vetmja gjë është që punëdhënësi në këtë rast nuk është i detyruar të bëjë pagesa në Fondin e Sigurimeve Shoqërore (por, megjithatë, mund ta bëjë këtë).

Forma e pronësisë së punëdhënësit nuk ka rëndësi. Të dy sipërmarrësit individualë, SH.PK-të dhe OJSC-të paguajnë taksat mbi pagat në përputhje me procedurën e vendosur.

Llogaritja e primeve të sigurimit

Për shembull, paga zyrtare e një punonjësi është 25,000 rubla. Çdo muaj (deri në ditën e 15-të pas pagesës) punëdhënësi duhet të transferojë 22% në fondin pensional (25,000 * 0,22) ose 5,500 rubla, 5,1% në FFOMS (25,000 * 0,051) ose 1,275 rubla. dhe 2.9% në Fondin e Sigurimeve Shoqërore (25000*0.029) ose 725 rubla.

Rezulton se kostoja mujore e çdo punonjësi i kushton punëdhënësit 30% më shumë se paga e tij.

UST - Taksa e unifikuar sociale. Megjithëse u shfuqizua në vitin 2010, shumë janë mësuar t'i quajnë kontributet sociale në mënyrën e vjetër - UST. Besoj se pothuajse çdo kontabilist që merret me listëpagesat e njeh metodologjinë e llogaritjes së zbritjeve për Tatimin e Unifikuar Social dhe nuk duket aq e ndërlikuar, por nga ana tjetër, llogaritja e kësaj takse për secilin punonjës veç e veç nuk është aq e thjeshtë. . Puna është se kjo taksë kërkohet të paguhet çdo muaj, dhe baza tatimore për llogaritjen e taksës së unifikuar sociale përcaktohet në bazë të të ardhurave të grumbulluara në të vërtetë për punonjësit. totali kumulativ. ato. në çdo muaj raportues pasues të periudhës financiare, është e nevojshme të merren parasysh të ardhurat e muajve të mëparshëm të kësaj periudhe. Dhe në varësi të madhësisë së të gjitha tarifave, tarifa UST mund të ndryshohet. Më saktësisht, madhësia e normës UST duhet të zvogëlohet nëse shuma totale e akrualeve për punonjësit për periudhën financiare raportuese tejkalon madhësinë e bazës tatimore të vendosur nga Kodi Tatimor. Unë e quaj këtë madhësi prag. Deri në vitin 2014, kishte 2 pragje të tillë: pragu i parë ishte 280,000 rubla, i dyti 600,000 rubla. Bazuar në këtë, tarifat e UST ndryshuan si më poshtë:

- Nëse shuma e akrualeve është më pak se 280,000 rubla, atëherë norma është 30%

- Nëse shuma e akrualeve ishte më shumë se 280,000 rubla, por më pak se 600,000 rubla. - norma ulet në 10%

- Nëse shuma e akrualeve tejkalon 600,000 rubla. - norma ulet në 2%

Megjithatë, në vitin 2014 normat ndryshuan dhe mbeti vetëm një prag:

- Nëse shuma e akrualeve është më pak se 624,000 rubla, atëherë norma është 30%

- Nëse shuma e akrualeve tejkalon 624,000 rubla, atëherë norma zvogëlohet në 10%

Në vitin 2015, normat ndryshuan, u vendos që pragu të lihej i njëjtë, por u bë e nevojshme të zbërtheheshin zbritjet:

- Nëse shuma e akrualeve ishte më pak se 711,000 rubla, atëherë norma është 27.1% (22% në fondin pensional të Federatës Ruse dhe 5.1% në Fondin Federal të Sigurimit të Detyrueshëm Mjekësor)

- Nëse shuma e akrualeve tejkalon 711,000 rubla, atëherë norma zvogëlohet në 15.1% (10% në fondin pensional të Federatës Ruse dhe 5.1% në Fondin Federal të Sigurimit të Detyrueshëm Mjekësor).

Në vitin 2016 normat ndryshuan sërish dhe për fondin e pensioneve dhe fondin e sigurimeve shoqërore ndryshojnë:

- Fondi i pensionit- Nëse shuma e akrualeve ishte më pak se 796,000 rubla, atëherë norma është 22%, nëse tejkalon 796,000 rubla. - 10%

- FSS- Nëse shuma e akrualeve ishte më pak se 718,000 rubla, atëherë norma është 2.9%, nëse tejkalon 718,000 rubla. - 0%

Vetë pragjet nuk janë problem për t'u marrë parasysh. Por nëse pragu është tejkaluar në "mesin e pagës", atëherë një pjesë e pagës para tejkalimit të pragut tatohet me një normë prej 27.1%, dhe e dyta - 15.1%, që është logjike. Kjo krijon probleme shtesë gjatë llogaritjes së pjesës tatimore - llogaritja e të njëjtave pragje për çdo muaj.

Për shembull, një punonjës merr 100,000 rubla në muaj. Në muajin e parë, madhësia e UST duhet të jetë 27.1% e të ardhurave, d.m.th. 27,100 rubla Në muajin e dytë, shuma e akrualeve do të jetë tashmë 200,000 rubla, që është më pak se pragu prej 711,000 rubla, kështu që norma e UST do të mbetet 27.1%, d.m.th. të njëjtat 27,100 fshij. Dhe kështu për 7 muajt e parë. Sidoqoftë, në muajin e 8-të shuma totale e zbritjeve do të jetë 800,000 rubla, që tejkalon 711,000 rubla. dhe norma duhet të ulet në 15.1%. Por 11,000 rubla. nga 100,000 rubla. për muajin e 8-të janë ende subjekt i një norme prej 27.1%, dhe pjesa e mbetur prej 89,000 rubla. tashmë me një normë të reduktuar prej 15.1%. Prandaj, UST për muajin e 8-të do të jetë: (11,000 * 27,1%) + (89,000 * 15,1%), e cila do të rezultojë në një shumë UST të barabartë me 16,420 rubla. Në muajt në vijim, shuma e taksës do të jetë 15.1% e tarifave, d.m.th. 15100 rubla

Por pagat, si rregull, janë të ndryshme për të gjithë dhe jo aq "madje" (100,000). Dhe nëse nuk ka programe të specializuara në dispozicion, atëherë llogaritja e taksës së unifikuar sociale bëhet një detyrë mjaft e gjatë.

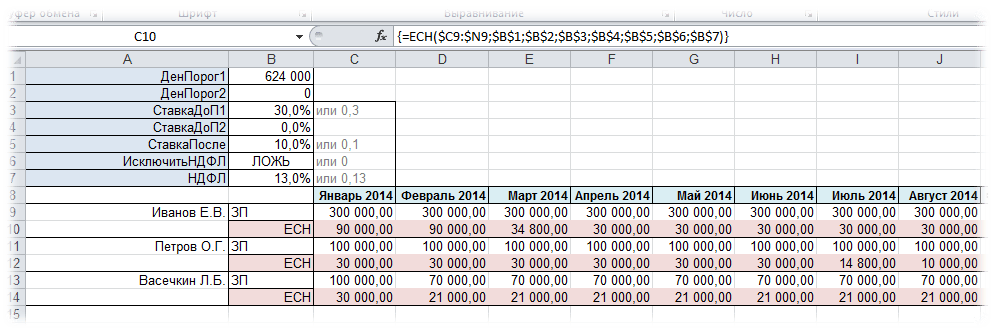

Funksioni UST do t'ju ndihmojë të llogaritni shpejt dhe pa probleme këtë taksë. Ajo merr parasysh të gjitha këto nuanca dhe llogarit shumën e taksës së kërkuar për zbritjet për çdo muaj. Në këtë rast, mund të specifikoni deri në dy shuma të pragut, gjë që siguron që funksioni të mund të përdoret në të ardhmen.

Në rastin e ndarjes së kontributeve (në kontribute për fondin e pensioneve me një normë dhe për fondin e sigurimeve shoqërore në një tjetër), funksioni duhet të zbatohet dy herë - një herë duke treguar vlerat e pragut për fondin e pensionit dhe herën e dytë për vlerat e pragut të Fondit të Sigurimeve Shoqërore. Pastaj, nëse është e nevojshme, rezultatet mund të përmblidhen.

Gjithçka që duhet të specifikohet për të përdorur funksionin janë të dhënat për të ardhurat mujore të punonjësve, shumat e pragut, normat e interesit para dhe pas tejkalimit të pragut. Ju gjithashtu mund të tregoni gjithashtu përjashtimin e tatimit mbi të ardhurat personale nga llogaritja dhe përqindjen e tatimit mbi të ardhurat personale nëse ndryshon papritmas. Si parazgjedhje, treguesi i tij është opsional dhe është i barabartë me 13%.

Thirrja e një komande përmes një dialogu standard:

Thirrje nga paneli MulTEx:

Shuma/Kërkimi/Funksionet - Financiare - UST

Sintaksë:

=ESH($C6:$N6, $B$1, $B$2, $B$3, $B$4, $B$5)

=ESH($C6:$N6, $B$1, $B$2, $B$3, $B$4, $B$5, E VËRTETË, $B$7)

=UST($C6:$N6; 711000; 0; 0.271; 0.151; 0; 1; 13%)

Të ardhura($C6:$N6) - tregon gamën e qelizave në të cilat janë regjistruar shumat e të ardhurave për periudhën. Gama mund të jetë një kolonë ose një rresht. Çdo qelizë duhet të përmbajë shumën e të ardhurave për një muaj.

DenThreshold1($B$1) - tregon qelizën me shumën ose shumën e të ardhurave totale të punonjësit, që do të thotë pragu i parë, pas tejkalimit të të cilit ulet shkalla e taksës.

DenThreshold2($B$2) - tregon qelizën me shumën ose shumën e të ardhurave totale të punonjësit, që do të thotë pragu i dytë, pas tejkalimit të të cilit shkalla e taksës ulet për herë të dytë. Nëse aplikohet vetëm një prag, atëherë ai duhet të specifikohet si argument DenThreshold1, dhe argumenti DenThreshold2 caktoni vlerën 0. Atëherë thjesht nuk do të merret parasysh nga funksioni.

RateDoP1($ B$3) - tregohet një qelizë me një numër ose një numër në vetvete, duke treguar përqindjen e përdorur për të hequr tatimin nëse të ardhurat totale të punonjësit për periudhën nuk e kalojnë shumën e Pragut të Ditës1. Lejohet të specifikoni një referencë për një qelizë me një përqindje ose numër, ose konstante të drejtpërdrejta: 30%, 0.3 (për lokalizimin rus) dhe 0.3 (për lokalizimin në anglisht).

RateDoP2($B$4) - tregon një qelizë me një numër ose një numër që tregon drejtpërdrejt përqindjen e përdorur për të hequr tatimin nëse të ardhurat totale të punonjësit për periudhën janë më të larta se shuma e specifikuar në DenThreshold1 dhe nuk e kalon shumën e specifikuar në DenThreshold2. Lejohet të specifikoni një referencë për një qelizë me një përqindje ose numër, ose konstante të drejtpërdrejta: 30%, 0.3 (për lokalizimin rus) dhe 0.3 (për lokalizimin në anglisht). Nëse përdoret vetëm një prag për të llogaritur UST dhe DenThreshold2 i caktohet vlera 0, RateDoP2 nuk aplikohet.

RatePas(5$ B$) - tregohet një qelizë me një numër ose një numër në vetvete, duke treguar përqindjen e përdorur për të hequr tatimin nëse të ardhurat totale të punonjësit për periudhën e kaluan shumën DenThreshold1 (në rastin e përdorimit të dy pragjeve - DenThreshold2) . Lejohet të specifikoni një referencë për një qelizë me një përqindje ose numër, ose konstante të drejtpërdrejta: 10%, 0.1 (për lokalizimin rus) dhe 0.1 (për lokalizimin në anglisht).

Përjashtoni tatimin mbi të ardhurat personale(E VËRTETË) - Fakultative. Tregohet logjike E VËRTETË ose I RREMË. Nëse specifikohet E VËRTETË ose 1 , atëherë kur llogaritni të ardhurat totale të punonjësit, shuma e tatimit mbi të ardhurat personale do të zbritet nga të ardhurat (si parazgjedhje 13%). Nëse specifikohet I RREMË, 0 ose argumenti është lënë jashtë, atëherë tatimi mbi të ardhurat personale nuk do të zbritet kur llogaritet të ardhurat totale të punonjësit. Parazgjedhjet në I RREMË.

Tatimi mbi të ardhurat personale(7$ B$) - Opsionale. Referenca e qelizës ose konstante. Madhësia tregohet Tatimi mbi të Ardhurat Personale si përqindje - 13% (ose 0.13). Zbatohet vetëm nëse argumenti Përjashtoni tatimin mbi të ardhurat personale të listuara si E VËRTETË. Përndryshe, përqindja nuk zbatohet.

Pak më shumë për vendndodhjen e të dhënave. Të dhënat akruale duhet të regjistrohen në një rresht ose kolonë dhe duhet të jenë në rend kronologjik pa kapërcyer muajt. Një shembull i rregullimit të të dhënave horizontalisht (në një rresht) - opsioni 1:

Rregullimi i të dhënave horizontalisht (në një rresht) - Opsioni 2:

Rregullimi i të dhënave vertikalisht (në një kolonë):

Taksa e Unifikuar Sociale është një risi serioze e përfshirë në pjesën e dytë të Kodit Tatimor. I miratuar më 1 janar 2001, kjo taksë zëvendësoi kontributet ekzistuese më parë në tre fondet sociale ekstrabuxhetore shtetërore - Fondi i Pensionit, Fondi i Sigurimeve Shoqërore dhe fondet federale dhe rajonale të sigurimit shëndetësor të detyrueshëm. Por zëvendësimi i zbritjeve me një taksë të vetme sociale nuk e anuloi qëllimin e synuar të taksës. Fondet nga grumbullimi i tij nuk do të shkojnë në buxhetet e të gjitha niveleve, por në fondet e treguara më sipër. Qëllimi kryesor i kësaj takse është pikërisht sigurimi i mobilizimit të fondeve për të realizuar të drejtën e qytetarëve rusë për pension shtetëror dhe sigurime shoqërore dhe kujdes mjekësor.

Qëllimi i Tatimit të Unifikuar Social është thjeshtimi i procedurës për mbledhjen e fondeve, thjeshtimi i mekanizmit të llogaritjes së primeve të sigurimit, uniformizimi i bazës tatimore, reduktimi i raportimit, futja e një procedure uniforme për aplikimin e sanksioneve financiare dhe zvogëlimi i numrit të çeqeve të paguesve. si dhe të lehtësojë presionin tatimor mbi fondin e pagave dhe për këtë të legalizojë pjesërisht të ardhurat e mëdha dhe të lehtësojë taksimin e të ardhurave nga puna.

Taksa e unifikuar sociale paguhet nga 01/01/2001 në përputhje me pjesën e dytë të Kodit Tatimor të Federatës Ruse, miratuar me Ligjin Federal të datës 05/08/2000 Nr. 117-FZ dhe hyri në fuqi më 01/01 /2001 nga Ligji Federal i 05/08/2000 Nr. 118-FZ "Për hyrjen në fuqi të pjesës së dytë të Kodit Tatimor të Federatës Ruse dhe ndryshimet në disa akte legjislative të Federatës Ruse për taksat".

Që nga viti 2010, taksa e unifikuar sociale është hequr; në vend të kësaj, tatimpaguesit aktualë do të paguajnë kontribute sigurimi në Fondin e Pensionit, Fondin e Sigurimeve Shoqërore, Fondet Federale dhe Territoriale të Sigurimit të Detyrueshëm Mjekësor, në përputhje me Ligjin Nr. 213-FZ të 24 korrikut 2009. . Normat totale të zbritjeve nuk kanë ndryshuar që nga 1 janari 2010.

Paguesit e taksës së vetme shoqërore bashkohen në dy grupe, për secilën prej të cilave krijohet një objekt i pavarur taksimi.

Grupi i parë i tatimpaguesve përfshin punëdhënësit që kryejnë pagesa për punonjësit:

Organizatat;

Individët që nuk njihen si sipërmarrës individualë.

Grupi i dytë i tatimpaguesve përfshin jopunëdhënësit:

Sipërmarrësit individualë;

avokatët.

Anëtarët e një ndërmarrjeje fshatare (fermë) trajtohen si sipërmarrës individualë.

Nëse një tatimpagues i përket njëkohësisht dy prej grupeve të listuara, atëherë ai njihet si tatimpagues në çdo bazë individuale.

Të mëposhtmet janë të përjashtuar nga pagesa e taksës së vetme sociale:

1. Organizatat e çdo forme organizative dhe ligjore me shuma pagesash dhe shpërblimesh të tjera që nuk kalojnë 100 mijë rubla gjatë periudhës tatimore. për çdo punonjës që është invalid i grupit I, II ose III.

2. Punëdhënësit me shuma pagesash dhe shpërblime të tjera jo më shumë se 100 mijë rubla. gjatë periudhës tatimore për çdo punonjës individual. Kjo perfshin:

a) organizatat publike të personave me aftësi të kufizuara (përfshirë ato të krijuara si sindikata të organizatave publike të personave me aftësi të kufizuara), midis anëtarëve të të cilave personat me aftësi të kufizuara dhe përfaqësuesit e tyre ligjorë përbëjnë të paktën 80%, degët e tyre rajonale dhe lokale;

b) organizatat kapitali i autorizuar i të cilave përbëhet tërësisht nga kontribute të organizatave publike të personave me aftësi të kufizuara dhe në të cilat numri mesatar i personave me aftësi të kufizuara është të paktën 50%, dhe pjesa e pagave të personave me aftësi të kufizuara në fondin e pagave është të paktën 25%;

c) institucionet e krijuara për arritjen e qëllimeve arsimore, kulturore, mjekësore dhe rekreative, fizike dhe sportive, shkencore e të tjera sociale, etj.

Këto përfitime nuk zbatohen për tatimpaguesit e angazhuar në prodhimin dhe (ose) shitjen e mallrave të akcizës, lëndëve të para minerale, mineraleve të tjera, si dhe mallrave të tjera në përputhje me listën e miratuar nga Qeveria e Federatës Ruse me propozimin e të gjithëve. - Organizatat publike ruse të personave me aftësi të kufizuara;

3. Tatimpaguesit nuk janë punëdhënës që janë persona me aftësi të kufizuara të grupeve I, II ose III, për sa i përket të ardhurave nga veprimtaritë e tyre sipërmarrëse ose të tjera profesionale në një shumë jo më të madhe se 100 mijë rubla. gjatë periudhës tatimore.

4. Fondet ruse për mbështetjen e arsimit dhe shkencës - nga shumat e pagesave për qytetarët e Federatës Ruse në formën e granteve (ndihmë falas) të ofruara për mësuesit, pedagogët, nxënësit e shkollës, studentët dhe (ose) studentët e diplomuar të shtetit dhe (ose) institucionet arsimore komunale.

E veçanta e taksës së unifikuar sociale është se ajo nuk ka një, si zakonisht, por disa objekte tatimore të vendosura për kategori të ndryshme tatimpaguesish.

1. Për tatimpaguesit - punëdhënës (përveç punëdhënësve - individë), objekt taksimi janë pagesat dhe shpërblimet e tjera të përllogaritura nga punëdhënësit në favor të punëmarrësve për të gjitha arsyet, duke përfshirë edhe shpërblimin (përveç shpërblimit të paguar për sipërmarrësit individualë) sipas kontratave të së drejtës civile. objekt i së cilës është kryerja e punës (ofrimi i shërbimeve), si dhe sipas marrëveshjeve të së drejtës së autorit dhe licencimit.

2. Për tatimpaguesit - individë që nuk njihen si sipërmarrës individualë, objekt tatimi janë pagesat dhe shpërblimet e tjera sipas kontratave të punës dhe të së drejtës civile, objekt i të cilave është kryerja e punës, ofrimi i shërbimeve, të paguara nga tatimpaguesit në favor. të individëve. Pagesat e bëra në kuadër të kontratave civile, objekt i të cilave është kalimi i pronësisë ose të drejta të tjera pronësore mbi pronën (të drejtat e pronësisë), si dhe kontratat që lidhen me kalimin e pronës (të drejtat pronësore) për përdorim, nuk zbatohen për objekti i tatimit.

3. Për tatimpaguesit që nuk janë punëdhënës, objekt taksimi janë të ardhurat nga veprimtari sipërmarrëse ose veprimtari të tjera profesionale minus shpenzimet që lidhen me nxjerrjen e tyre.

Për tatimpaguesit që janë anëtarë të një ndërmarrjeje fshatare (fermë) (përfshirë drejtuesin e një sipërmarrjeje fshatare (fermë), shpenzimet e bëra në fakt nga ndërmarrja në fjalë në lidhje me zhvillimin e ndërmarrjes fshatare (fermë) përjashtohen nga të ardhurat.

Pagesat dhe shpërblimet e specifikuara në paragrafin 1 (pavarësisht nga forma në të cilën janë bërë) nuk njihen si objekt tatimi nëse:

Për organizatat e tatimpaguesve, pagesa të tilla nuk klasifikohen si shpenzime që zvogëlojnë bazën tatimore për tatimin mbi të ardhurat e korporatave në periudhën aktuale të raportimit (tatimore);

Për tatimpaguesit - sipërmarrës individualë ose individë, pagesa të tilla nuk ulin bazën tatimore për tatimin mbi të ardhurat personale në periudhën aktuale të raportimit (tatimore).

Tatimpaguesit - punëdhënësit përcaktojnë bazën tatimore për secilin punonjës që nga fillimi i periudhës tatimore në fund të çdo muaji në bazë akruale (në këtë rast sigurohet kontabiliteti individual). Në fund të periudhës tatimore, llogaritet baza e plotë tatimore.

Tatimpaguesit që nuk janë punëdhënës e llogarisin bazën tatimore nga shumat e të ardhurave të marra gjatë periudhës tatimore, si në para ashtu edhe në natyrë, minus kostot që lidhen me nxjerrjen e tyre.

Gjatë përcaktimit të bazës tatimore për taksën e unifikuar sociale, nuk merren parasysh disa lloje pagesash, të ardhurash, kosto të shërbimeve të ofruara etj. Për shumicën e artikujve, shumat që nuk i nënshtrohen tatimit përkojnë me shumat që nuk përfshihen në të ardhurat e marra parasysh gjatë përcaktimit të tatimit mbi të ardhurat personale. Në ndryshim nga aktet e mëparshme legjislative, këto përfitime karakterizohen nga një orientim më i gjerë social. Shumat që nuk i nënshtrohen tatimit renditen në nenin 238 të Kodit Tatimor.

Periudha tatimore për taksën e unifikuar sociale është një vit kalendarik. Periudhat e raportimit tatimor janë tremujori i parë, gjashtë muajt dhe nëntë muajt e vitit kalendarik.

Normat e taksave (Tabela 1, Tabela 2) dhe shpërndarja e tyre përcaktohen nga neni 241 i Kodit Tatimor të Federatës Ruse.

Diferencimi i normave të vetme të taksave shoqërore për tatimpaguesit - punëdhënës dhe tatimpagues - jo punëdhënës është shkaktuar nga diferencat në objektet e taksimit.

Tabela 1. Normat e unifikuara të taksave sociale për kategorinë kryesore të tatimpaguesve - punëdhënësit që kryejnë pagesa për punonjësit

Tabela 2. Normat e taksës së vetme sociale për personat e angazhuar në aktivitete sipërmarrëse dhe të tjera profesionale (përveç avokatëve)

Normat e taksës së vetme sociale janë të diferencuara sipas fondeve. Norma e zakonshme është për një punonjës me të ardhura vjetore më pak se 280 mijë rubla. -- është 26%. Një shembull tipik i shpërndarjes së këtyre parave për një punonjës të tillë duket si ky:

· Fondi pensional i Federatës Ruse - 14%

· Buxheti federal - 6.0% (20%? 14%, sipas nenit 243, Pjesa 2 e Kodit Tatimor të Federatës Ruse)

· Fondi i Sigurimeve Shoqërore të Federatës Ruse - 2.9%

· Fondet e sigurimit të detyrueshëm shëndetësor -- 3,1%

Të gjitha përqindjet e paraqitura i referohen pagave para se të zbriten tatimet mbi të ardhurat.

Normat preferenciale të taksave janë vendosur për organizatat që prodhojnë produkte bujqësore, ndërmarrjet fshatare (ferma), si dhe për komunitetet klanore dhe familjare të popujve të vegjël të Veriut të angazhuar në sektorët tradicionalë të ekonomisë. Për tatimpaguesit e grupit të dytë - jo punëdhënësit, normat e taksës së vetme sociale janë më të ulëta se për tatimpaguesit - punëdhënësit.

Për avokatët që ofrojnë ndihmë juridike falas për individët, janë vendosur norma paksa të ndryshme tatimore.

Sipas paragrafit 3 të Artit. 243 i Kodit Tatimor të Federatës Ruse Deklarata tatimore dorëzohet nga tatimpaguesi jo më vonë se 30 Mars i vitit pas periudhës tatimore të skaduar.

Tatimpaguesit-punëdhënësit kryejnë pagesat e tatimit paradhënie në baza mujore brenda afatit të përcaktuar për marrjen e mjeteve nga banka për pagat e muajit të kaluar, por jo më vonë se data 15 e muajit pasardhës.

Tatimpaguesit që nuk janë punëdhënës u kërkohet të bëjnë pagesa paradhënie bazuar në njoftimet tatimore:

Për periudhën janar - qershor - jo më vonë se 15 korriku i vitit aktual në shumën e gjysmës së shumës vjetore të paradhënieve;

Për korrik - shtator - jo më vonë se 15 shtatori i vitit aktual në shumën e një të katërtës së shumës vjetore të paradhënieve;

Për Tetor - Dhjetor - jo më vonë se 15 janari i vitit pasardhës në shumën e një të katërtës së shumës vjetore të paradhënieve.

Tatimpaguesi pasqyron të dhëna për shumat e paradhënieve të llogaritura dhe të paguara, të dhëna për shumën e zbritjes tatimore të përdorur nga tatimpaguesi, si dhe për shumat e primeve të paguara realisht të sigurimit për të njëjtën periudhë në llogaritjen e dorëzuar jo më vonë se data 20. dita e muajit pas periudhës së raportimit, autoritetit tatimor në një formë të miratuar nga Ministria e Tatimeve dhe Tatimeve të Federatës Ruse.

Diferenca midis shumave të parapagimeve të paguara gjatë periudhës tatimore dhe shumës së tatimit të pagueshëm në fund të periudhës tatimore duhet të paguhet nga tatimpaguesi jo më vonë se 15 korriku i vitit pas periudhës tatimore raportuese. Kjo shumë mund të kompensohet me pagesat e ardhshme tatimore ose t'i kthehet tatimpaguesit.

Pagesa e tatimit (pagesat e paradhënies së tatimit) kryhet me urdhërpagesa të veçanta për Fondin e Pensionit, Fondin e Sigurimeve Shoqërore, Fondin Federal të Sigurimit të Detyrueshëm Mjekësor dhe fondet territoriale të sigurimit mjekësor të detyrueshëm.

Një shembull i llogaritjes së pagesave paradhënie sipas Taksës së Unifikuar Sociale

Drejtori i Përgjithshëm i organizatës së ndërtimit Alfa CJSC A.V. Lvov merr një pagë prej 55,000 rubla. në muaj. Paga e menaxherit A.S. Kondratiev është 35,000 rubla. Për periudhën janar-korrik 2008, organizata në tërësi përllogariti një paradhënie nën UST në shumën prej 147,000 rubla, duke përfshirë: - UST në buxhetin federal - 113,295 rubla; - kontributet në Fondin e Sigurimeve Shoqërore të Rusisë - 16,275 rubla; - kontributet në FFOMS - 6405 rubla; - kontributet në TFOMS - 11,025 rubla. Kontabilisti i Alpha llogariti paradhënien sipas Taksës së Unifikuar Sociale për gusht 2008. Baza e taksave për Lviv për 8 muaj të vitit 2008 arriti në 440,000 rubla. (55,000 rubla = 8 muaj). Ai bie në intervalin e dytë të shkallës regresive (nga 280,001 rubla në 600,000 rubla). Në përputhje me rrethanat, parapagimi sipas Tatimit të Unifikuar Social për 8 muaj në Lviv arriti në 88,800 rubla. (72,800 rubla + (440,000 rubla - 280,000 rubla) ? 10%), duke përfshirë: - Taksën e unifikuar sociale në buxhetin federal - 68,640 rubla. (56,000 fshij + (440,000 fshij - 280,000 fshij.) ? 7.9%); - kontributet në Fondin e Sigurimeve Shoqërore të Rusisë - 9720 rubla. (8 120 RUB + (440 000 - 280 000 RUB) ? 1%); - kontributet në FFOMS - 4040 rubla. (3,080 fshij + (440,000 fshij - 280,000 fshij.) ? 0,6%); - kontributet në TFOMS - 6400 rubla. (5,600 fshij + (440,000 fshij - 280,000 fshij.) ? 0,5%). Baza tatimore për Kondratiev për 8 muaj të vitit 2008 arriti në 280,000 rubla. (35,000 rubla? 8 muaj). Ai bie në intervalin e parë të shkallës regresive (deri në 280,000 rubla). Prandaj, parapagimi sipas taksës së unifikuar sociale për 8 muaj sipas Kondratiev arriti në 72,800 rubla. (280,000 RUB ? 26%), duke përfshirë: - Taksa e unifikuar sociale në buxhetin federal - 56,000 RUB. (280,000 RUB ? 20%); - kontributet në Fondin e Sigurimeve Shoqërore të Rusisë - 8120 rubla. (280,000 RUB ? 2.9%); - kontributet në FFOMS - 3080 rubla. (280,000 RUB ? 1.1%); - kontributet në TFOMS - 5600 rubla. (280,000 RUB ? 2%). Shuma totale e paradhënies sipas Tatimit të Unifikuar Social për 8 muajt e vitit 2008 në Alfa arriti në 161,600 rubla. (88,800 RUB + 72,800 RUB), duke përfshirë: - Taksa e Unifikuar Sociale në buxhetin federal - 124,640 RUB. (68,640 rubla + 56,000 rubla); - kontributet në Fondin e Sigurimeve Shoqërore të Rusisë - 17,840 rubla. (9720 fshij + 8120 fshij.); - kontributet në FFOMS - 7120 rubla. (4040 fshij + 3080 fshij.); - kontributet në TFOMS - 12,000 rubla. (6400 fshij + 5600 fshij.). Parapagimi sipas Taksës së Unifikuar Sociale të pagueshme për gusht 2008 arriti në 14,600 rubla. (161,600 rubla - 147,000 rubla), duke përfshirë: - Taksa e Unifikuar Sociale në buxhetin federal - 11,345 rubla. (124,640 rubla - 113,295 rubla); - kontributet në Fondin e Sigurimeve Shoqërore të Rusisë - 1565 rubla. (17,840 rubla - 16,275 rubla); - kontributet në FFOMS - 715 rubla. (7,120 rubla - 6,405 rubla); - kontributet në TFOMS - 975 rubla. (12,000 rubla - 11,025 rubla).

Kontrolli mbi korrektësinë e llogaritjes, plotësinë dhe afatin kohor të kontributeve në fondet shtetërore sociale ekstrabuxhetore të paguara si pjesë e taksës së unifikuar sociale kryhet nga autoritetet tatimore të Federatës Ruse.

Një kontroll tatimor në vend kryhet në bazë të një vendimi të kreut (nënkryetarit) të autoritetit tatimor në territorin (ambjentet) e tatimpaguesit (klauzola 1 e nenit 89 të Kodit Tatimor të Federatës Ruse). . Një kontroll tatimor në vend mund të mbulojë vetëm tre vite kalendarike të veprimtarisë së tatimpaguesit menjëherë para vitit të kontrollit (Pjesa 2, pika 4, neni 89 i Kodit Tatimor të Federatës Ruse).

Kur përgatiteni për një inspektim, duhet të hartohet një program (plan) për zbatimin e tij. Programi (plani) i inspektimit është një listë çështjesh që duhen sqaruar gjatë inspektimit të ardhshëm. Programet e inspektimit për disa lloje të taksave përfshijnë çështje që lidhen me llogaritjen e këtyre taksave (Tabela 3).

Tabela 3. Plani i kontrollit tatimor

|

Pyetje verifikimi |

Dokumentet e verifikuara |

|

Kontrollimi i korrektësisë së llogaritjes së bazës së tatueshme të taksës së unifikuar shoqërore |

Deklarata, ditarët e porosive, libri kryesor, urdhri i politikave të kontabilitetit |

|

Kontrollimi i zbatimit korrekt të normave të unifikuara të taksave sociale |

Deklaratat, ditarët e porosive, urdhrat e politikave të kontabilitetit |

|

Kontrollimi i korrektësisë së llogaritjeve të shumave të taksës së unifikuar shoqërore |

Deklaratat tatimore |

|

Kontrollimi i aplikimit të përfitimeve gjatë llogaritjes dhe pagesës së taksës së unifikuar sociale |

Deklaratat tatimore |

|

Kontrollimi i plotësisë dhe afatit kohor të pagesës së taksës së unifikuar sociale në buxhet |

Gazeta, ditar - urdhër për llogarinë 51, urdhërpagesa |

|

Kontrollimi i korrektësisë së regjistrimeve kontabël për përllogaritjen dhe pagesën e taksës së unifikuar sociale në buxhet |

Deklarata, ditarët e porosive, libri kryesor |

|

Kontrollimi i korrektësisë së përgatitjes dhe dorëzimit në kohë të raporteve për taksën e unifikuar sociale pranë organeve tatimore |

Deklaratat tatimore |

|

Kontrollimi i korrektësisë së kontabilitetit analitik dhe sintetik |

Pasqyrat, ditarët e porosive, Libri kryesor, bilanc |

Në procesin e kryerjes së kontrollit, punonjësit e inspektoratit tatimor, mbi bazën e informacionit që disponon inspektorati për veprimtarinë e tatimpaguesit, të dhënat nga dokumentet e dhëna atyre, materialet e marra gjatë veprimeve të kontrollit:

Analizoni të gjithë informacionin e disponueshëm në lidhje me aktivitetet e tatimpaguesit që kontrollohet;

Ata evidentojnë mospërputhje në përmbajtjen e dokumenteve në studim, shkelje të procedurave kontabël, përgatitjen e deklaratave tatimore dhe analizojnë ndikimin e këtyre shkeljeve në formimin e bazës tatimore;

Formoni një bazë provash mbi faktet e shkeljeve tatimore të identifikuara;

Ata llogaritin shumat e taksave dhe gjobave të papaguara nga tatimpaguesi dhe formulojnë propozime për të mbajtur përgjegjës tatimpaguesin për kryerjen e kundërvajtjeve tatimore, si dhe për të eliminuar shkeljet e konstatuara.

Roli dhe rëndësia e Taksës së Unifikuar Sociale është e madhe. Vetë emri i taksës dhe drejtimi i përdorimit të fondeve tregojnë se me ndihmën e saj zgjidhen problemet urgjente të jetës së njerëzve dhe konkretisht të çdo personi. Arritja e qëllimeve kryesore të reformave të kryera në vend dhe zbutja e problemeve akute të shfaqura me natyrë sociale, duke përfshirë: sigurimin e një pensioni të denjë, stimulimin e një politike efektive demografike, duke përfshirë rritjen e jetëgjatësisë së kombit, në masë të madhe varet nga mënyra se si do të grumbullohen fondet e mbledhura përmes taksës së unifikuar sociale, nëpërmjet kujdesit mjekësor të kualifikuar në kohë, krijimit të kushteve për punë normale dhe pushim.

Padyshim që UST ishte hapi i duhur dhe i justifikuar në organizimin e legjislacionit tatimor, por ai kërkonte përmirësim.

Shkalla regresive e normave tatimore UST dhe kushtet për aplikimin e saj kanë të meta të rëndësishme. Kushtet për aplikimin e normave regresive janë shumë strikte dhe numri i organizatave që mund t'i përdorin ato është shumë i kufizuar. UST është një taksë për personat juridikë, por tatimpaguesi është i detyruar të mbajë një llogari personale të të gjitha pagesave për çdo individ, si dhe shumën e tatimit të përllogaritur. Do të ishte më e lehtë të zbatohej një shkallë e normës regresive jo në lidhje me të ardhurat e grumbulluara të punonjësve individualë, por për organizatën në tërësi. Nga ana tjetër, kjo shkallë e llogaritjes së pagesave nuk kontribuon në zgjidhjen e problemeve të uljes së tensionit social, por, përkundrazi, e forcon atë, duke shkelur parimin e drejtësisë dhe tensionit të barabartë në mbledhjen e taksave dhe duke rritur hendekun në të ardhurat e marra. nga grupe të caktuara të popullsisë.

Nëse përpiqeni të futni një normë të vetme pagesash nën Taksën e Unifikuar Sociale, pavarësisht nga shuma e të ardhurave, krijohen parakushtet për uljen e kufirit të sipërm të normës pa kompromentuar formimin e fondeve sociale buxhetore. Ulja e barrës tatimore do të sjellë ulje të kostos së produkteve (punëve, shërbimeve) në sektorin e biznesit të vogël dhe të mesëm, rritje të fitimeve dhe rritje të të ardhurave tatimore në buxhet. Në të njëjtën kohë, disponueshmëria e fondeve shtesë nga prodhuesi do të zgjerojë mundësitë e investimit në prodhim të ri ose rindërtimin dhe zgjerimin e tij.

Llogaritjet e ndërlikuara sipas Taksës së Unifikuar Sociale është e drejta e punëdhënësve për të bërë shpenzime të pavarura në kurriz të Fondit Federal të Sigurimeve Shoqërore të Federatës Ruse. Do të ishte më e saktë të krijohej një procedurë në të cilën të gjithë paguesit paguajnë plotësisht të gjithë shumën e kontributit të përllogaritur në Fondin Federal të Sigurimeve Shoqërore të Federatës Ruse dhe më pas të marrin rimbursimin e shpenzimeve të tyre nga vetë fondi. Kjo do të lehtësojë kontrollin në kohë dhe të plotë mbi shpenzimin e fondeve nga fondi.

Megjithatë, Taksa e Unifikuar Sociale nuk është vërtet e unifikuar. Baza tatimore e fondeve llogaritet veçmas për çdo fond dhe taksa i paguhet secilit prej tyre në urdhërpagesa të veçanta. Ligjvënësit mund të kombinojnë kontributet në fondet e sigurimit të detyrueshëm mjekësor në një pagesë, e cila do të llogaritet me një tarifë të vetme dhe do të shpërndahet ndërmjet tyre nga autoritetet federale të thesarit, ose të vendosin një pagesë të vetme që do të kreditohej në fondin territorial, dhe më pas, sipas standardi i vendosur i zbritjeve nga të ardhurat e tij, fondet do të fshiheshin në një llogari të fondit federal. Kjo do të thjeshtojë llogaritjen dhe raportimin e taksave, do të zvogëlojë numrin e urdhërpagesave dhe në të njëjtën kohë do të zvogëlojë sasinë e punës së kontabilitetit dhe numrin e llogarive personale me autoritetet tatimore.

Media ka kohë që qarkullon informacione për planet e qeverisë ruse për të reformuar rrënjësisht sistemin e mbledhjes së taksave. Një nga arsyet kryesore është kriza ekonomike.

Në fillim, bisedat për reformat tatimore ishin të kota. Dhe më 21 janar, shumë media shpërndanë informacione se qeveria ruse po mendonte për mundësinë e zëvendësimit të primeve të sigurimit me një taksë të vetme sociale (UST).

Le të kujtojmë se Taksa e Unifikuar Sociale ekzistonte tashmë në Federatën Ruse, por në vitin 2010 ajo u zëvendësua nga kontributet në Fondin e Pensionit, Fondin e Sigurimeve Shoqërore dhe Fondin e Sigurimit të Detyrueshëm Mjekësor. Tashmë, në kuadër të zhvillimit të një plani antikrizë, qeveria po shqyrton çështjen e heqjes së këtyre tre kontributeve dhe rikthimit në taksën e unifikuar sociale. Data e mundshme e kthimit të taksës së unifikuar sociale është 1 janari 2017.

Sipas vlerësimeve të qeverisë, Taksa e Unifikuar Sociale nga viti 2017 do t'i lejojë Shërbimit Federal të Taksave të fitojë kontrollin mbi fluksin e parave prej rreth 5.9 trilion rubla në vit, që është rreth 7.5% e PBB-së.

Një kthim në taksën e unifikuar sociale do të bëhet veçanërisht e rëndësishme nëse pjesa e financuar e detyrueshme e pensionit hiqet: nëse ajo zhduket, atëherë koncepti i "kontributit" do të jetë i pakuptimtë. Në të njëjtën kohë, sipas të dhënave paraprake, në rast rikthimi të UST, norma e saj do të mbetet në nivelin aktual të normës së përgjithshme të primeve të sigurimit.

Argumentet e kundërshtarëve të UST

Pavarësisht dëshirës së qeverisë për kthimin e taksës së unifikuar sociale, kjo çështje ende nuk është zgjidhur plotësisht. Për më tepër, në Dumën e Shtetit, me sa duket, ky vendim do të hasë në rezistencë të madhe. Një sërë deputetësh tashmë janë shprehur negativisht për këtë.

Në veçanti, nënkryetari i Dumës së Shtetit A. Isaev e konsideron një vendim të gabuar kthimin në taksën e unifikuar sociale. Në një intervistë për gazetarët, deputeti deklaroi nevojën e ruajtjes së kontributeve sociale dhe nevojën për ruajtjen e natyrës së sigurimit të të ardhurave në buxhetin e shtetit. Sipas tij, në situatën aktuale, vetë punonjësi është i interesuar të paguajë kontributet në tërësi për të llogaritur një pension të drejtë. Nga ana tjetër, natyra e UST, sipas Isaev, është e pa adresuar - kjo taksë merret nga shteti në formën e një pagese, dhe shteti më pas drejton fondet e marra për qëllime që i konsideron të nevojshme.

V. Fedotkin, anëtar i Komitetit të Buxhetit dhe Taksave të Dumës Shtetërore, anëtar i fraksionit të Partisë Komuniste, gjithashtu u shpreh kategorikisht kundër futjes së taksës së unifikuar sociale. Në një intervistë me stacionin radiofonik Govorit Moskva, ai tha se vetëm burime të besueshme të rimbushjes së të ardhurave përmes prodhimit dhe shkencës mund ta shpëtojnë Rusinë tani. Sipas tij, gjithçka tjetër është vetëm humbje kohe, e paaftë për të lehtësuar ashpërsinë e situatës. Ai e quajti kalimin e planifikuar në taksën e unifikuar sociale "një qasje konceptualisht të gabuar", duke thënë se "nëse transferoni para nga tre çanta në një, asgjë nuk do të ndryshojë".

Karakteristikat e Tatimit të Unifikuar Social që nga viti 2017 në detaje. Kjo faqe ofron informacion se kush është paguesi i UST dhe diskuton çështjen e llogaritjes së kësaj takse.

Taksat sociale ekzistojnë në çdo shtet. Në Rusi, ekzistenca e një takse të vetme sociale në terma ligjorë përfundoi 6 vjet më parë. Por çdo kontribut me rëndësi shoqërore quhet ende me shkurtesën e zakonshme UST. Për llogaritjet tatimore merren si buxheti ashtu edhe të ardhurat e tjera. Vitin e ardhshëm planifikohet të kthehet ky lloj tatimi.

Normat e UST në 2017, tabela do të përmbajë disa ndryshime për pagesën e taksave.

- Gjatë zbritjes së kësaj takse, shuma nuk rrumbullakohet.

- Treguesi maksimal - ky koncept përdoret për të llogaritur shumat që një qytetar duhet të paguajë në fondin pensional. Shprehja është vënë në përdorim dhe është e përshkruar në Legjislacion. Rregulloret e taksave vendore kanë një dizajn dhe interpretim të ri. Rritjet për Fondin e Sigurimeve Mjekësore nuk do të ndryshojnë.

- Në rastet kur një qytetar punon për një kohë të shkurtër, punësohet, por largohet shpejt dhe shuma e të ardhurave është më e vogël se vlera mesatare mujore prej 3 muajsh, primet e sigurimit nuk do të mblidhen. Ky rregull vlen edhe për disa udhëtime pune. Për të shmangur tarifimin e interesit për shtesat e udhëtimit, duhet të paraqisni zërin e shpenzimeve.

- Në rastet kur një qytetar me origjinë jo-ruse punon, do të kërkohet një kontribut i detyrueshëm në fondin pensional. Përjashtim do të jenë punonjësit me kualifikim të lartë.

- Sot ka gjithnjë e më shumë organizata që punojnë me raportimin elektronik.

Taksa sociale e unifikuar UST që nga viti 2017 nevojiten për ta bërë më të lehtë për shtetin caktimin e pensioneve dhe përfitimeve të tjera sociale. Falë taksave, institucionet mjekësore janë në gjendje të ofrojnë kujdes mjekësor falas.

Cilat persona juridikë dhe individë duhet të paguajnë UST

Përbërësit e Tatimit të Unifikuar Social

Taksa përbëhet nga tre pagesa të ndryshme:

- Kontributet në fondin pensional nga rreth një normë prej 22 për qind,

- MHIF kërkon pagesën prej 5.1 për qind.

- Fondi i Sigurimeve do të kërkojë 2.9 për qind.

Sot, maksimumi që mund të paguani në fondin pensional është rreth 155 mijë rubla. Norma e interesit ndryshon; ajo varet drejtpërdrejt nga shifra e akruacionit.

Shuma maksimale për 12 muaj mund të reduktohet. Sezonin e ardhshëm, aplikimi i një norme prej 2.9 për qind për pagesat në Fondin e Sigurimeve Shoqërore këshillohet për shumat e grumbulluara më pak se 718 mijë rubla. Në rast të një numri më të madh, zbatohet norma zero e këtij fondi.

Nëse kontributet në fondin pensional janë më pak se 796,000 rubla, do të zbatohet një normë tatimore prej 22 për qind, dhe nëse shuma është më e madhe, norma do të ulet në 10 për qind.

Çfarë do të ndryshojë vitin e ardhshëm për sipërmarrësit

UST që nga viti 2017 për sipërmarrësit individualë është si më poshtë: kontributet në fondin e sigurimeve janë vullnetare, por kërkohen kontribute pensionale dhe mjekësore. Për llogaritjen merret paga minimale.

Pagesat për Fondin e Sigurimit të Detyrueshëm Mjekësor llogariten duke përdorur formulën: 12 * 5, 1% *. Për PF, gjithçka është e njëjtë, vetëm norma është 26 përqind.

Kur një sipërmarrës fiton më shumë se 300,000 rubla në një vit, bëhen pagesa bazë sociale dhe 1 për qind tjetër për shumën e tepërt.

Shtyrje dhe kontrolle

Ndërmarrjet që mbikëqyrin organizatat do të kenë të drejtë të kontrollojnë aktivitetet jo 4, por 6 muaj. Dhe kjo është arsyeja pse:

- Në rast të një shkeljeje të rëndë, inspektimi duhet të kryhet shpejt dhe të ndërmerren veprime menjëherë. Gjithçka regjistrohet dhe vërtetohet me dokumentacionin përkatës.

- Kur një organizatë ka degë që punojnë me shkelje, do të duhet më shumë kohë për të sqaruar rrethanat dhe për të kërkuar prova.

- Të dhënat e kërkuara mund të kenë boshllëqe dhe dokumentet mund të përmbajnë gabime.

- Zbritjet e sigurimeve nuk janë bërë në kohë, edhe nëse ka pasur një ngjarje të forcës madhore.

Kur një sipërmarrës individual përjeton rrethana të tilla të jashtëzakonshme, nevojitet një kërkesë për plane me këste.

Taksa sociale e unifikuar që nga viti 2017 për sipërmarrësit mbetet e pandryshuar.