Κάθε μήνα ο εργοδότης είναι υποχρεωμένος να πληρώνει ασφάλιστρα για κάθε εργαζόμενό του. Καταβάλλονται επιπλέον του μηνιαίου μισθού και με έξοδα του εργοδότη. Σε αυτό διαφέρουν από τον φόρο εισοδήματος φυσικών προσώπων του 13%, τον οποίο ο εργαζόμενος πληρώνει μηνιαίως από την τσέπη του και ο εργοδότης ενεργεί μόνο ως φορολογικός πράκτορας και μεταφέρει αυτά τα χρήματα στον προϋπολογισμό.

Προηγουμένως, ο εργοδότης κατέβαλλε εισφορές με ενιαία καταβολή στον ενιαίο κοινωνικό φόρο, ο οποίος κινητοποίησε τα ταμεία των πολιτών για τη μελλοντική τους παροχή συνταξιοδότησης, κοινωνική ασφάλιση και ιατρική περίθαλψη. Ο φορολογικός συντελεστής ήταν 26%. Μετά την κατάργηση του ενιαίου κοινωνικού φόρου, τα ασφάλιστρα άρχισαν να καταβάλλονται χωριστά στο Ταμείο Συντάξεων, στο Ταμείο Κοινωνικών Ασφαλίσεων και στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης. Αυτό όμως δεν αλλάζει την ουσία των εκπτώσεων. Από το 2011 το συνολικό ποσό των εισφορών αυξήθηκε στο 34% λόγω αύξησης των συνταξιοδοτικών εισφορών. Αυτό οδήγησε σε αύξηση των γκρίζων πληρωμών και μείωση της είσπραξης φόρων, στη συνέχεια ελήφθη απόφαση για μείωση των ασφαλίστρων. Το 2013-2014 Το μέγεθός τους ήταν 30% του επίσημου μισθού του υπαλλήλου.

Διανομή ασφαλίστρων

Τα ασφάλιστρα κατανέμονται ως εξής. Το 22% του μισθού του εργαζομένου πηγαίνει στο Ταμείο Συντάξεων· τα χρήματα αυτά λαμβάνονται υπόψη στον προσωπικό συνταξιοδοτικό λογαριασμό των πολιτών και στη συνέχεια χρησιμεύουν ως βάση για το σχηματισμό της μελλοντικής τους σύνταξης. Παλαιότερα, τα κεφάλαια αυτά διανεμήθηκαν στο κεφαλαιοποιητικό και ασφαλιστικό τμήμα της σύνταξης, αλλά τώρα όλες οι πληρωμές πιστώνονται στο ασφαλιστικό μέρος. Για τη διατήρηση του χρηματοδοτούμενου μέρους, ο εργαζόμενος πρέπει να μεταφέρει τις αποταμιεύσεις του στο Μη Κρατικό Συνταξιοδοτικό Ταμείο.

Το 5,1% μεταφέρεται στην ασφάλιση υγείας των εργαζομένων (στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Υποχρεωτικής Ιατρικής Ασφάλισης). Άλλο 2,9% πηγαίνει στην κοινωνική ασφάλιση στο Ταμείο Κοινωνικών Ασφαλίσεων. Αυτό το ταμείο, ειδικότερα, είναι υπεύθυνο για τις πληρωμές ασφάλισης για προσωρινή αναπηρία και διακοπές. Τέτοια τιμολόγια ισχύουν έως ότου ο εργαζόμενος φτάσει σε επίπεδο ετήσιου εισοδήματος 624 χιλιάδες ρούβλια. Όταν επιτευχθεί αυτό το ποσό, ο εργοδότης πληρώνει το 10% στο Ταμείο Συντάξεων και οι υπόλοιπες πληρωμές φτάνουν το 0%.

Ορισμένοι εργοδότες έχουν οφέλη όταν πληρώνουν ασφάλιστρα. Πληρώνουν φόρους μισθών στο Ταμείο Συντάξεων με συντελεστή 20%, αλλά δεν πληρώνουν στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης. Αυτά είναι, για παράδειγμα, φαρμακεία στο UTII, εταιρείες και μεμονωμένοι επιχειρηματίες στο απλουστευμένο φορολογικό σύστημα που ασχολούνται με τις κατασκευές, την παραγωγή τροφίμων, την παραγωγή ρούχων κ.λπ.

Δεν έχει σημασία αν ο εργαζόμενος εργάζεται με σύμβαση εργασίας ή εκτελεί εργασίες στο πλαίσιο ενός αστικού δικαίου ή συμφωνίας πνευματικών δικαιωμάτων. Όλες οι εισφορές στο Ταμείο Συντάξεων και στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης μεταφέρονται πλήρως. Το μόνο πράγμα είναι ότι ο εργοδότης σε αυτή την περίπτωση δεν είναι υποχρεωμένος να κάνει πληρωμές στο Ταμείο Κοινωνικών Ασφαλίσεων (αλλά, ωστόσο, μπορεί να το κάνει).

Η μορφή ιδιοκτησίας του εργοδότη δεν έχει σημασία. Τόσο οι μεμονωμένοι επιχειρηματίες, οι LLC και οι OJSCs πληρώνουν φόρους μισθών σύμφωνα με την καθιερωμένη διαδικασία.

Υπολογισμός ασφαλίστρων

Για παράδειγμα, ο επίσημος μισθός ενός υπαλλήλου είναι 25.000 ρούβλια. Κάθε μήνα (μέχρι τη 15η ημέρα μετά την πληρωμή) ο εργοδότης πρέπει να μεταφέρει 22% στο Ταμείο Συντάξεων (25.000 * 0,22) ή 5.500 ρούβλια, 5,1% στο FFOMS (25.000 * 0.051) ή 1.275 ρούβλια. και 2,9% στο Ταμείο Κοινωνικών Ασφαλίσεων (25000*0,029) ή 725 ρούβλια.

Αποδεικνύεται ότι το μηνιαίο κόστος κάθε εργαζόμενου κοστίζει στον εργοδότη 30% περισσότερο από τον μισθό του.

UST - Ενιαίος κοινωνικός φόρος. Αν και καταργήθηκε το 2010, πολλοί συνηθίζουν να αποκαλούν τις κοινωνικές εισφορές με τον παλιό τρόπο - UST. Πιστεύω ότι σχεδόν κάθε λογιστής που ασχολείται με τη μισθοδοσία είναι εξοικειωμένος με τη μεθοδολογία υπολογισμού των εκπτώσεων για τον Ενιαίο Κοινωνικό Φόρο και δεν φαίνεται να είναι τόσο περίπλοκος, αλλά από την άλλη, ο υπολογισμός αυτού του φόρου για κάθε εργαζόμενο ξεχωριστά δεν είναι τόσο απλός . Το θέμα είναι ότι αυτός ο φόρος απαιτείται να καταβάλλεται μηνιαίως και η φορολογική βάση για τον υπολογισμό του ενιαίου κοινωνικού φόρου καθορίζεται με βάση το εισόδημα που έχει πράγματι συσσωρευτεί στον εργαζόμενο σωρευτικό σύνολο. Εκείνοι. σε κάθε επόμενο μήνα αναφοράς της οικονομικής περιόδου, είναι απαραίτητο να λαμβάνονται υπόψη τα έσοδα των προηγούμενων μηνών αυτής της περιόδου. Και ανάλογα με το μέγεθος όλων των χρεώσεων, η χρέωση UST μπορεί να αλλάξει. Πιο συγκεκριμένα, το μέγεθος του συντελεστή UST θα πρέπει να μειωθεί εάν το συνολικό ποσό των δεδουλευμένων στον εργαζόμενο για την περίοδο αναφοράς υπερβαίνει το μέγεθος της φορολογικής βάσης που καθορίζεται από τον Κώδικα Φορολογίας. Αυτό το μέγεθος το ονομάζω κατώφλι. Μέχρι το 2014, υπήρχαν 2 τέτοια κατώφλια: το πρώτο όριο ήταν 280.000 ρούβλια, το δεύτερο 600.000 ρούβλια. Με βάση αυτό, οι τιμές UST άλλαξαν ως εξής:

- Εάν το ποσό των δεδουλευμένων είναι μικρότερο από 280.000 ρούβλια, τότε το ποσοστό είναι 30%

- Εάν το ποσό των δεδουλευμένων ήταν περισσότερο από 280.000 ρούβλια, αλλά λιγότερο από 600.000 ρούβλια. - το ποσοστό μειώνεται στο 10%

- Εάν το ποσό των δεδουλευμένων υπερβαίνει τα 600.000 ρούβλια. - το ποσοστό μειώνεται στο 2%

Ωστόσο, το 2014 τα ποσοστά άλλαξαν και παρέμεινε μόνο ένα όριο:

- Εάν το ποσό των δεδουλευμένων είναι μικρότερο από 624.000 ρούβλια, τότε το ποσοστό είναι 30%

- Εάν το ποσό των δεδουλευμένων υπερβαίνει τα 624.000 ρούβλια, τότε το ποσοστό μειώνεται στο 10%

Το 2015, οι συντελεστές άλλαξαν, αποφασίστηκε να παραμείνει το όριο το ίδιο, αλλά κατέστη απαραίτητο να αναλυθούν οι μειώσεις:

- Εάν το ποσό των δεδουλευμένων ήταν μικρότερο από 711.000 ρούβλια, τότε το ποσοστό είναι 27,1% (22% στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας και 5,1% στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης)

- Εάν το ποσό των δεδουλευμένων υπερβαίνει τα 711.000 ρούβλια, τότε το ποσοστό μειώνεται στο 15,1% (10% στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας και 5,1% στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης)

Το 2016 οι συντελεστές άλλαξαν ξανά και για το Ταμείο Συντάξεων και το Ταμείο Κοινωνικών Ασφαλίσεων διαφέρουν:

- Ταμείο συντάξεων- Εάν το ποσό των δεδουλευμένων ήταν μικρότερο από 796.000 ρούβλια, τότε το ποσοστό είναι 22%, εάν υπερβαίνει τα 796.000 ρούβλια. - 10%

- FSS- Εάν το ποσό των δεδουλευμένων ήταν μικρότερο από 718.000 ρούβλια, τότε το ποσοστό είναι 2,9%, εάν υπερβαίνει τα 718.000 ρούβλια. - 0%

Τα ίδια τα κατώτατα όρια δεν είναι πρόβλημα που πρέπει να ληφθούν υπόψη. Αλλά αν το όριο ξεπεράστηκε στο "μέσο του μισθού", τότε μέρος του μισθού πριν από την υπέρβαση του ορίου φορολογείται με συντελεστή 27,1% και το δεύτερο - 15,1%, που είναι λογικό. Αυτό δημιουργεί πρόσθετα προβλήματα κατά τον υπολογισμό του φορολογικού μέρους - υπολογισμού αυτών των ίδιων ορίων για κάθε μήνα.

Για παράδειγμα, ένας υπάλληλος λαμβάνει 100.000 ρούβλια μηνιαίως. Τον πρώτο μήνα, το μέγεθος του UST θα πρέπει να είναι 27,1% του εισοδήματος, δηλ. 27.100 RUB Τον δεύτερο μήνα, το ποσό των δεδουλευμένων θα είναι ήδη 200.000 ρούβλια, το οποίο είναι μικρότερο από το όριο των 711.000 ρούβλια, επομένως ο συντελεστής UST θα παραμείνει 27,1%, δηλ. τα ίδια 27.100 τρίψτε. Και έτσι για τους πρώτους 7 μήνες. Ωστόσο, τον 8ο μήνα το συνολικό ποσό των κρατήσεων θα είναι 800.000 ρούβλια, το οποίο υπερβαίνει τα 711.000 ρούβλια. και το ποσοστό θα πρέπει να μειωθεί στο 15,1%. Αλλά 11.000 τρίβετε. από 100.000 τρίψτε. για τον 8ο μήνα εξακολουθούν να υπόκεινται σε ποσοστό 27,1%, και τα υπόλοιπα 89.000 ρούβλια. ήδη με μειωμένο ποσοστό 15,1%. Επομένως, το UST για τον 8ο μήνα θα είναι: (11.000 * 27,1%) + (89.000 * 15,1%), το οποίο θα έχει ως αποτέλεσμα ένα ποσό UST ίσο με 16.420 ρούβλια. Τους επόμενους μήνες, το ποσό του φόρου θα είναι 15,1% των επιβαρύνσεων, δηλ. 15 100 τρίψτε.

Αλλά οι μισθοί, κατά κανόνα, είναι διαφορετικοί για τον καθένα και όχι τόσο "άρτιο" (100.000). Και αν δεν υπάρχουν εξειδικευμένα προγράμματα, τότε ο υπολογισμός του ενιαίου κοινωνικού φόρου γίνεται μια μάλλον μακρά εργασία.

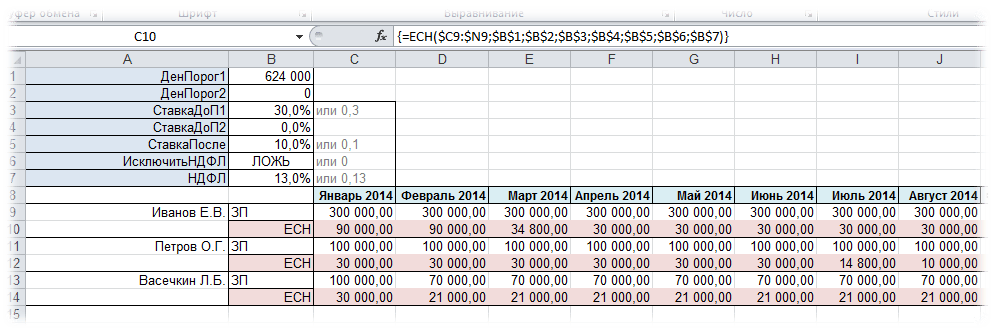

Λειτουργία USTθα σας βοηθήσει να υπολογίσετε αυτόν τον φόρο γρήγορα και χωρίς προβλήματα. Λαμβάνει υπόψη όλες αυτές τις αποχρώσεις και υπολογίζει το ποσό του φόρου που απαιτείται για τις εκπτώσεις για κάθε μήνα. Σε αυτήν την περίπτωση, μπορείτε να καθορίσετε έως και δύο ποσά κατωφλίου, γεγονός που διασφαλίζει ότι η συνάρτηση μπορεί να χρησιμοποιηθεί στο μέλλον.

Σε περίπτωση κατάτμησης εισφορών (σε εισφορές στο Ταμείο Συντάξεων με ένα ποσοστό και στο Ταμείο Κοινωνικών Ασφαλίσεων με άλλο), η συνάρτηση πρέπει να εφαρμόζεται δύο φορές - μία φορά υποδεικνύοντας τις τιμές κατωφλίου για το Ταμείο Συντάξεων και τη δεύτερη φορά για το οριακές τιμές του Ταμείου Κοινωνικών Ασφαλίσεων. Στη συνέχεια, εάν είναι απαραίτητο, τα αποτελέσματα μπορούν να συνοψιστούν.

Το μόνο που χρειάζεται να καθοριστεί για να χρησιμοποιηθεί η συνάρτηση είναι δεδομένα σχετικά με το μηνιαίο εισόδημα των εργαζομένων, τα ποσά του ορίου, τα επιτόκια πριν και μετά την υπέρβαση του ορίου. Μπορείτε επίσης να αναφέρετε επιπλέον την εξαίρεση του φόρου εισοδήματος φυσικών προσώπων από τον υπολογισμό και το ποσοστό του φόρου εισοδήματος φυσικών προσώπων εάν αλλάξει ξαφνικά. Από προεπιλογή, η ένδειξη του είναι προαιρετική και ισούται με 13%.

Κλήση εντολής μέσω τυπικού διαλόγου:

Κλήση από τον πίνακα MulTEx:

Άθροισμα/Αναζήτηση/Συναρτήσεις - Χρηματοοικονομική - UST

Σύνταξη:

=ESH($C6:$N6, $B$1, $B$2, $B$3, $B$4, $B$5)

=ESH($C6:$N6, $B$1, $B$2, $B$3, $B$4, $B$5, TRUE, $B$7)

=UST($C6:$N6; 711000; 0; 0.271; 0.151; 0; 1; 13%)

Εισόδημα($C6:$N6) - υποδεικνύει το εύρος των κελιών στα οποία καταγράφονται τα ποσά των εσόδων για την περίοδο. Το εύρος μπορεί να είναι μία στήλη ή μία γραμμή. Κάθε κελί πρέπει να περιέχει το ποσό του εισοδήματος για ένα μήνα.

DenThreshold1($B$1) - υποδεικνύει το κελί με το ποσό ή το ποσό του συνολικού εισοδήματος του εργαζομένου, που θα σημαίνει το πρώτο όριο, μετά την υπέρβαση του οποίου μειώνεται ο φορολογικός συντελεστής.

DenThreshold2($B$2) - υποδεικνύει το κελί με το ποσό ή το ποσό του συνολικού εισοδήματος του εργαζόμενου, που θα σημαίνει το δεύτερο όριο, μετά την υπέρβαση του οποίου ο φορολογικός συντελεστής μειώνεται για δεύτερη φορά. Εάν εφαρμόζεται μόνο ένα όριο, τότε πρέπει να καθοριστεί ως όρισμα DenThreshold1, και το επιχείρημα DenThreshold2εκχωρήστε την τιμή 0. Τότε απλά δεν θα ληφθεί υπόψη από τη συνάρτηση.

RateDoP1($B$3) - υποδεικνύεται ένα κελί με έναν αριθμό ή έναν αριθμό, υποδεικνύοντας το ποσοστό που χρησιμοποιείται για τη διαγραφή του φόρου εάν το συνολικό εισόδημα του εργαζομένου για την περίοδο δεν υπερβαίνει το ποσό του DayThreshold1. Επιτρέπεται ο καθορισμός αναφοράς σε ένα κελί με ποσοστό ή αριθμό ή άμεσες σταθερές: 30%, 0,3 (για ρωσική τοπική προσαρμογή) και 0,3 (για τοπική προσαρμογή στα αγγλικά).

RateDoP2($B$4) - υποδεικνύει ένα κελί με έναν αριθμό ή έναν αριθμό που δείχνει άμεσα το ποσοστό που χρησιμοποιήθηκε για τη διαγραφή του φόρου, εάν το συνολικό εισόδημα του εργαζομένου για την περίοδο είναι υψηλότερο από το ποσό που καθορίζεται στο DenThreshold1και δεν υπερβαίνει το ποσό που καθορίζεται στο DenThreshold2. Επιτρέπεται ο καθορισμός αναφοράς σε ένα κελί με ποσοστό ή αριθμό ή άμεσες σταθερές: 30%, 0,3 (για ρωσική τοπική προσαρμογή) και 0,3 (για τοπική προσαρμογή στα αγγλικά). Εάν χρησιμοποιείται μόνο ένα όριο για τον υπολογισμό του UST και το DenThreshold2 έχει την τιμή 0, RateDoP2δεν ισχύει.

RateAfter($B$5) - υποδεικνύεται ένα κελί με έναν αριθμό ή έναν αριθμό, υποδεικνύοντας το ποσοστό που χρησιμοποιήθηκε για τη διαγραφή του φόρου εάν το συνολικό εισόδημα του υπαλλήλου για την περίοδο υπερέβη το ποσό DenThreshold1 (στην περίπτωση χρήσης δύο ορίων - DenThreshold2) . Επιτρέπεται ο καθορισμός αναφοράς σε ένα κελί με ποσοστό ή αριθμό ή άμεσες σταθερές: 10%, 0,1 (για ρωσική τοπική προσαρμογή) και 0,1 (για τοπική προσαρμογή στα αγγλικά).

Εξαιρείται ο φόρος εισοδήματος φυσικών προσώπων(ΑΛΗΘΗΣ) - Προαιρετικό. Το λογικό υποδεικνύεται ΑΛΗΘΗΣή ΨΕΥΔΗΣ. Εάν ορίζεται ΑΛΗΘΗΣή 1 , τότε κατά τον υπολογισμό του συνολικού εισοδήματος του εργαζομένου, το ποσό του φόρου εισοδήματος φυσικών προσώπων θα αφαιρεθεί από το εισόδημα (από προεπιλογή 13%). Εάν ορίζεται ΨΕΥΔΗΣ, 0 ή το όρισμα παραλείπεται, τότε ο φόρος εισοδήματος φυσικών προσώπων δεν θα αφαιρεθεί κατά τον υπολογισμό του συνολικού εισοδήματος του εργαζομένου. Προεπιλογές σε ΨΕΥΔΗΣ.

Προσωπικός φόρος εισοδήματος($B$7) - Προαιρετικό. Αναφορά κυττάρου ή σταθερά. Το μέγεθος υποδεικνύεται Φόρος Προσωπικού Εισοδήματοςως ποσοστό - 13% (ή 0,13). Ισχύει μόνο εάν το επιχείρημα Εξαιρείται ο φόρος εισοδήματος φυσικών προσώπωνπαρατίθεται ως ΑΛΗΘΗΣ. Σε αντίθετη περίπτωση δεν ισχύει το ποσοστό.

Λίγα περισσότερα για τη θέση των δεδομένων. Τα δεδομένα δεδουλευμένων θα πρέπει να καταγράφονται σε μία γραμμή ή στήλη και να είναι με χρονολογική σειρά χωρίς παράλειψη μηνών. Ένα παράδειγμα οριζόντιας διάταξης δεδομένων (σε σειρά) - Επιλογή 1:

Τακτοποίηση δεδομένων οριζόντια (σε σειρά) - Επιλογή 2:

Κατακόρυφη διάταξη δεδομένων (σε στήλη):

Ο Ενιαίος Κοινωνικός Φόρος είναι μια σοβαρή καινοτομία που περιλαμβάνεται στο δεύτερο μέρος του Φορολογικού Κώδικα. Ο φόρος αυτός, που θεσπίστηκε την 1η Ιανουαρίου 2001, αντικατέστησε τις προηγούμενες εισφορές σε τρία κρατικά εκτός προϋπολογισμού κοινωνικά ταμεία - το Ταμείο Συντάξεων, το Ταμείο Κοινωνικών Ασφαλίσεων και τα ομοσπονδιακά και περιφερειακά ταμεία υποχρεωτικής ασφάλισης υγείας. Αλλά η αντικατάσταση των εκπτώσεων με έναν ενιαίο κοινωνικό φόρο δεν ακύρωσε τον επιδιωκόμενο σκοπό του φόρου. Τα κεφάλαια από τη συλλογή του δεν θα πηγαίνουν σε προϋπολογισμούς όλων των επιπέδων, αλλά στα κεφάλαια που αναφέρονται παραπάνω. Ο κύριος σκοπός αυτού του φόρου είναι ακριβώς να διασφαλίσει την κινητοποίηση κεφαλαίων για την πραγματοποίηση του δικαιώματος των Ρώσων πολιτών για κρατική συνταξιοδότηση και κοινωνική ασφάλιση και ιατρική περίθαλψη.

Σκοπός του Ενιαίου Κοινωνικού Φόρου είναι να απλοποιήσει τη διαδικασία είσπραξης κεφαλαίων, να απλοποιήσει τον μηχανισμό υπολογισμού των ασφαλίστρων, να καταστήσει ενιαία τη φορολογική βάση, να μειώσει την αναφορά, να εισαγάγει ενιαία διαδικασία για την εφαρμογή οικονομικών κυρώσεων και να μειώσει τον αριθμό των επιταγών των πληρωτών. καθώς και να μειώσει τη φορολογική πίεση στο ταμείο μισθών και λόγω αυτού να νομιμοποιήσει εν μέρει τις μεγάλες αποδοχές και να διευκολύνει τη φορολόγηση του εισοδήματος εργασίας.

Ο ενιαίος κοινωνικός φόρος καταβάλλεται από την 01/01/2001 σύμφωνα με το δεύτερο μέρος του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, που εγκρίθηκε από τον ομοσπονδιακό νόμο της 05/08/2000 αριθ. 117-FZ και τέθηκε σε ισχύ την 01/01 /2001 από τον ομοσπονδιακό νόμο της 05/08/2000 αριθ. 118-FZ "Σχετικά με την έναρξη ισχύος του δεύτερου μέρους του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας και τροποποιήσεις σε ορισμένες νομοθετικές πράξεις της Ρωσικής Ομοσπονδίας σχετικά με τους φόρους."

Από το 2010, ο ενιαίος κοινωνικός φόρος καταργήθηκε· αντ' αυτού, οι τρέχοντες φορολογούμενοι θα καταβάλλουν ασφαλιστικές εισφορές στο Ταμείο Συντάξεων, στο Ταμείο Κοινωνικών Ασφαλίσεων, στα ομοσπονδιακά και εδαφικά Ταμεία Υποχρεωτικής Ιατρικής Ασφάλισης, σύμφωνα με τον νόμο αριθ. 213-FZ της 24ης Ιουλίου 2009 . Τα συνολικά ποσοστά έκπτωσης δεν έχουν αλλάξει από την 1η Ιανουαρίου 2010.

Οι πληρωτές του ενιαίου κοινωνικού φόρου ενώνονται σε δύο ομάδες, για καθεμία από τις οποίες καθιερώνεται ανεξάρτητο αντικείμενο φορολογίας.

Η πρώτη ομάδα φορολογουμένων περιλαμβάνει εργοδότες που πραγματοποιούν πληρωμές στους εργαζομένους:

Οργανισμοί;

Άτομα που δεν αναγνωρίζονται ως μεμονωμένοι επιχειρηματίες.

Η δεύτερη ομάδα φορολογουμένων περιλαμβάνει τους μη εργοδότες:

Ατομικοί επιχειρηματίες;

Δικηγόροι.

Τα μέλη μιας αγροτικής (αγροτικής) επιχείρησης αντιμετωπίζονται ως μεμονωμένοι επιχειρηματίες.

Εάν ένας φορολογούμενος ανήκει ταυτόχρονα σε δύο από τις αναφερόμενες ομάδες, τότε αναγνωρίζεται ως φορολογούμενος σε κάθε ατομική βάση.

Απαλλάσσονται από την καταβολή του ενιαίου κοινωνικού φόρου:

1. Οργανισμοί οποιασδήποτε οργανωτικής και νομικής μορφής με ποσά πληρωμών και άλλες αμοιβές που δεν υπερβαίνουν τις 100 χιλιάδες ρούβλια κατά τη φορολογική περίοδο. για κάθε εργαζόμενο που είναι ΑμεΑ της ομάδας Ι, ΙΙ ή ΙΙΙ.

2. Εργοδότες με ποσά πληρωμών και άλλες αμοιβές που δεν υπερβαίνουν τις 100 χιλιάδες ρούβλια. κατά τη φορολογική περίοδο για κάθε μεμονωμένο εργαζόμενο. Αυτά περιλαμβάνουν:

α) δημόσιες οργανώσεις ατόμων με αναπηρία (συμπεριλαμβανομένων εκείνων που έχουν δημιουργηθεί ως ενώσεις δημόσιων οργανώσεων ατόμων με αναπηρία), μεταξύ των μελών των οποίων τα άτομα με αναπηρία και οι νόμιμοι εκπρόσωποί τους αποτελούν τουλάχιστον το 80%, τα περιφερειακά και τοπικά τους παραρτήματα·

β) οργανώσεις των οποίων το εγκεκριμένο κεφάλαιο αποτελείται εξ ολοκλήρου από εισφορές δημόσιων οργανισμών ατόμων με αναπηρία και στους οποίους ο μέσος αριθμός ατόμων με αναπηρία είναι τουλάχιστον 50%, και το μερίδιο των μισθών των ατόμων με αναπηρία στο ταμείο μισθών είναι τουλάχιστον 25%.

γ) ιδρύματα που δημιουργούνται για την επίτευξη εκπαιδευτικών, πολιτιστικών, ιατρικών και ψυχαγωγικών, φυσικής αγωγής και αθλητισμού, επιστημονικών και άλλων κοινωνικών στόχων κ.λπ.

Αυτά τα οφέλη δεν ισχύουν για τους φορολογούμενους που ασχολούνται με την παραγωγή και (ή) πώληση αγαθών που υπόκεινται σε ειδικούς φόρους κατανάλωσης, ορυκτών πρώτων υλών, άλλων ορυκτών, καθώς και άλλων αγαθών σύμφωνα με τον κατάλογο που εγκρίθηκε από την κυβέρνηση της Ρωσικής Ομοσπονδίας κατόπιν πρότασης όλων -Ρωσικές δημόσιες οργανώσεις ατόμων με ειδικές ανάγκες.

3. Οι φορολογούμενοι δεν είναι εργοδότες που είναι άτομα με αναπηρία των ομάδων I, II ή III, όσον αφορά το εισόδημα από τις επιχειρηματικές ή άλλες επαγγελματικές τους δραστηριότητες σε ποσό που δεν υπερβαίνει τις 100 χιλιάδες ρούβλια. κατά τη φορολογική περίοδο.

4. Ρωσικά κονδύλια για την υποστήριξη της εκπαίδευσης και της επιστήμης - από τα ποσά των πληρωμών σε πολίτες της Ρωσικής Ομοσπονδίας με τη μορφή επιχορηγήσεων (δωρεάν βοήθεια) που παρέχονται σε δασκάλους, καθηγητές, μαθητές, φοιτητές και (ή) μεταπτυχιακούς φοιτητές του κράτους και (ή) δημοτικά εκπαιδευτικά ιδρύματα.

Η ιδιαιτερότητα του ενιαίου κοινωνικού φόρου είναι ότι δεν έχει ένα, ως συνήθως, αλλά πολλά αντικείμενα φορολογίας που έχουν θεσπιστεί για διαφορετικές κατηγορίες φορολογουμένων.

1. Για τους φορολογούμενους - εργοδότες (εκτός από εργοδότες - ιδιώτες), αντικείμενο φορολογίας είναι οι πληρωμές και οι λοιπές αμοιβές που προκύπτουν από τους εργοδότες υπέρ των εργαζομένων για όλους τους λόγους, συμπεριλαμβανομένων των αποδοχών (εκτός από τις αμοιβές που καταβάλλονται σε μεμονωμένους επιχειρηματίες) βάσει συμβάσεων αστικού δικαίου. αντικείμενο της οποίας είναι η εκτέλεση εργασιών (παροχή υπηρεσιών), καθώς και βάσει συμβάσεων πνευματικών δικαιωμάτων και αδειοδότησης.

2. Για φορολογούμενους - φυσικά πρόσωπα που δεν αναγνωρίζονται ως μεμονωμένοι επιχειρηματίες, αντικείμενο φορολογίας είναι οι πληρωμές και οι λοιπές αμοιβές βάσει συμβάσεων εργασίας και αστικού δικαίου, με αντικείμενο την εκτέλεση εργασίας, την παροχή υπηρεσιών, που καταβάλλονται από τους φορολογούμενους υπέρ. των ατόμων. Οι πληρωμές που πραγματοποιούνται στο πλαίσιο αστικών συμβάσεων, το αντικείμενο των οποίων είναι η μεταβίβαση ιδιοκτησίας ή άλλα ιδιοκτησιακά δικαιώματα σε ακίνητα (δικαιώματα ιδιοκτησίας), καθώς και συμβάσεις που σχετίζονται με μεταβίβαση περιουσίας (δικαιώματα ιδιοκτησίας) προς χρήση, δεν ισχύουν για αντικείμενο φορολογίας.

3. Για φορολογούμενους που δεν είναι εργοδότες, αντικείμενο φορολογίας είναι τα έσοδα από επιχειρηματικές ή άλλες επαγγελματικές δραστηριότητες μείον τα έξοδα που συνδέονται με την εξόρυξή τους.

Για τους φορολογούμενους που είναι μέλη μιας αγροτικής (αγροτικής) επιχείρησης (συμπεριλαμβανομένου του επικεφαλής μιας αγροτικής (αγροτικής) επιχείρησης), τα έξοδα που όντως πραγματοποιήθηκαν από την εν λόγω επιχείρηση που σχετίζονται με την ανάπτυξη της αγροτικής (αγροτικής) επιχείρησης εξαιρούνται από το εισόδημα.

Οι πληρωμές και οι αμοιβές που καθορίζονται στην παράγραφο 1 (ανεξάρτητα από τη μορφή με την οποία πραγματοποιούνται) δεν αναγνωρίζονται ως αντικείμενο φορολογίας εάν:

Για τους φορολογούμενους οργανισμούς, τέτοιες πληρωμές δεν ταξινομούνται ως έξοδα που μειώνουν τη φορολογική βάση για τον φόρο εισοδήματος εταιρειών στην τρέχουσα περίοδο αναφοράς (φορολογική).

Για τους φορολογούμενους - μεμονωμένους επιχειρηματίες ή ιδιώτες, τέτοιες πληρωμές δεν μειώνουν τη φορολογική βάση για τον φόρο εισοδήματος φυσικών προσώπων στην τρέχουσα περίοδο αναφοράς (φορολογική).

Οι φορολογούμενοι - εργοδότες καθορίζουν τη φορολογική βάση για κάθε εργαζόμενο από την αρχή της φορολογικής περιόδου στο τέλος κάθε μήνα σε δεδουλευμένη βάση (στην περίπτωση αυτή παρέχεται ατομική λογιστική). Στο τέλος της φορολογικής περιόδου υπολογίζεται η πλήρης φορολογική βάση.

Οι φορολογούμενοι που δεν είναι εργοδότες υπολογίζουν τη φορολογική βάση από τα ποσά των εισοδημάτων που εισπράχθηκαν κατά τη φορολογική περίοδο, τόσο σε μετρητά όσο και σε είδος, μείον το κόστος που σχετίζεται με την εξόρυξή τους.

Κατά τον καθορισμό της φορολογικής βάσης για τον ενιαίο κοινωνικό φόρο δεν λαμβάνονται υπόψη ορισμένα είδη πληρωμών, εισόδημα, κόστος παρεχόμενων υπηρεσιών κ.λπ. Για τα περισσότερα είδη, τα ποσά που δεν υπόκεινται σε φορολογία συμπίπτουν με ποσά που δεν περιλαμβάνονται στο εισόδημα που λαμβάνονται υπόψη κατά τον προσδιορισμό του φόρου εισοδήματος φυσικών προσώπων. Σε αντίθεση με προηγούμενες νομοθετικές πράξεις, οι παροχές αυτές χαρακτηρίζονται από ευρύτερο κοινωνικό προσανατολισμό. Τα ποσά που δεν υπόκεινται σε φορολογία αναγράφονται στο άρθρο 238 του Κώδικα Φορολογίας.

Η φορολογική περίοδος για τον ενιαίο κοινωνικό φόρο είναι ένα ημερολογιακό έτος. Οι περίοδοι φορολογικής αναφοράς είναι το πρώτο τρίμηνο, οι έξι μήνες και οι εννέα μήνες του ημερολογιακού έτους.

Οι φορολογικοί συντελεστές (Πίνακας 1, Πίνακας 2) και η κατανομή τους καθορίζονται από το άρθρο 241 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Η διαφοροποίηση των ενιαίων κοινωνικών φορολογικών συντελεστών για φορολογούμενους - εργοδότες και φορολογούμενους - μη εργοδότες προκαλείται από διαφορές στα αντικείμενα φορολογίας.

Πίνακας 1. Ενιαίοι φορολογικοί συντελεστές για την κύρια κατηγορία φορολογουμένων - εργοδότες που πραγματοποιούν πληρωμές σε μισθωτούς

Πίνακας 2. Συντελεστές του ενιαίου κοινωνικού φόρου για πρόσωπα που ασκούν επιχειρηματικές και άλλες επαγγελματικές δραστηριότητες (εκτός από δικηγόρους)

Οι συντελεστές του ενιαίου κοινωνικού φόρου διαφοροποιούνται ανά ταμείο. Το συνηθισμένο ποσοστό είναι για έναν εργαζόμενο με ετήσιο εισόδημα μικρότερο από 280 χιλιάδες ρούβλια. -- είναι 26%. Ένα χαρακτηριστικό παράδειγμα της διανομής αυτών των χρημάτων για έναν τέτοιο υπάλληλο μοιάζει με αυτό:

· Ταμείο συντάξεων της Ρωσικής Ομοσπονδίας - 14%

· Ομοσπονδιακός προϋπολογισμός - 6,0% (20%; 14%, σύμφωνα με το άρθρο 243, μέρος 2 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας)

· Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας - 2,9%

· Ταμεία υποχρεωτικής ασφάλισης υγείας -- 3,1%

Όλα τα ποσοστά που εμφανίζονται αφορούν μισθούς προτού αφαιρεθούν από αυτούς οι φόροι εισοδήματος.

Καθιερώνονται προνομιακοί φορολογικοί συντελεστές για οργανισμούς που παράγουν γεωργικά προϊόντα, αγροτικές (αγροτικές) επιχειρήσεις, καθώς και για κοινότητες φυλών και οικογένειας μικρών λαών του Βορρά που ασχολούνται με παραδοσιακούς οικονομικούς τομείς. Για τους φορολογούμενους της δεύτερης ομάδας - μη εργοδότες, οι συντελεστές του ενιαίου κοινωνικού φόρου είναι χαμηλότεροι από τους φορολογούμενους - εργοδότες.

Καθορίζονται ελαφρώς διαφορετικοί φορολογικοί συντελεστές για τους δικηγόρους που παρέχουν δωρεάν νομική συνδρομή σε ιδιώτες.

Σύμφωνα με την παράγραφο 3 του άρθρου. 243 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας Η φορολογική δήλωση υποβάλλεται από τον φορολογούμενο το αργότερο στις 30 Μαρτίου του έτους που ακολουθεί τη λήξη της φορολογικής περιόδου.

Οι φορολογούμενοι-εργοδότες πραγματοποιούν προκαταβολές φόρου σε μηνιαία βάση εντός της προθεσμίας που έχει καθοριστεί για τη λήψη κεφαλαίων από την τράπεζα για μισθούς του προηγούμενου μήνα, αλλά το αργότερο μέχρι τη 15η ημέρα του επόμενου μήνα.

Οι φορολογούμενοι που δεν είναι εργοδότες υποχρεούνται να προβούν σε προκαταβολές βάσει φορολογικών ειδοποιήσεων:

Για τον Ιανουάριο - Ιούνιο - το αργότερο στις 15 Ιουλίου του τρέχοντος έτους στο ποσό του μισού του ετήσιου ποσού των προκαταβολών.

Για τον Ιούλιο - Σεπτέμβριο - το αργότερο στις 15 Σεπτεμβρίου του τρέχοντος έτους στο ποσό του ενός τέταρτου του ετήσιου ποσού των προκαταβολών.

Για τον Οκτώβριο - Δεκέμβριο - το αργότερο έως τις 15 Ιανουαρίου του επόμενου έτους στο ποσό του ενός τέταρτου του ετήσιου ποσού των προκαταβολών.

Ο φορολογούμενος αντικατοπτρίζει δεδομένα για τα ποσά των υπολογισμένων και καταβληθεισών προκαταβολών, στοιχεία για το ποσό της έκπτωσης φόρου που χρησιμοποιήθηκε από τον φορολογούμενο, καθώς και για τα ποσά των πράγματι καταβληθέντων ασφαλίστρων για την ίδια περίοδο στον υπολογισμό που υποβλήθηκε το αργότερο έως την 20ή ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς, στη φορολογική αρχή με έντυπο εγκεκριμένο από το Υπουργείο Φόρων και Δασμών της Ρωσικής Ομοσπονδίας.

Η διαφορά μεταξύ των ποσών των προκαταβολών που καταβλήθηκαν κατά τη φορολογική περίοδο και του ποσού του πληρωτέου φόρου στο τέλος της φορολογικής περιόδου πρέπει να καταβληθεί από τον φορολογούμενο το αργότερο στις 15 Ιουλίου του έτους που ακολουθεί τη φορολογική περίοδο αναφοράς. Το ποσό αυτό μπορεί να συμψηφιστεί με μελλοντικές πληρωμές φόρου ή να επιστραφεί στον φορολογούμενο.

Η πληρωμή του φόρου (προκαταβολές φόρου) πραγματοποιείται με χωριστές εντολές πληρωμής προς το Ταμείο Συντάξεων, το Ταμείο Κοινωνικών Ασφαλίσεων, το Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης και τα εδαφικά ταμεία υποχρεωτικής ιατρικής ασφάλισης.

Παράδειγμα υπολογισμού προκαταβολών στο πλαίσιο του Ενιαίου Κοινωνικού Φόρου

Γενικός Διευθυντής του κατασκευαστικού οργανισμού Alfa CJSC A.V. Ο Λβοφ λαμβάνει μισθό 55.000 ρούβλια. κάθε μήνα. Μισθός διευθυντή Α.Σ. Kondratiev είναι 35.000 ρούβλια. Για τον Ιανουάριο-Ιούλιο 2008, ο οργανισμός στο σύνολό του συγκέντρωσε προκαταβολή στο πλαίσιο του UST ύψους 147.000 ρούβλια, συμπεριλαμβανομένων: - UST στον ομοσπονδιακό προϋπολογισμό - 113.295 ρούβλια. - εισφορές στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας - 16.275 ρούβλια. - συνεισφορές στο FFOMS - 6405 ρούβλια. - συνεισφορές στο TFOMS - 11.025 ρούβλια. Ο λογιστής της Alpha υπολόγισε την προκαταβολή στο πλαίσιο του Ενιαίου Κοινωνικού Φόρου για τον Αύγουστο του 2008. Η φορολογική βάση για το Lviv για 8 μήνες του 2008 ανήλθε σε 440.000 ρούβλια. (55.000 RUB = 8 μήνες). Εμπίπτει στο δεύτερο διάστημα της οπισθοδρομικής κλίμακας (από 280.001 ρούβλια σε 600.000 ρούβλια). Κατά συνέπεια, η προκαταβολή στο πλαίσιο του Ενιαίου Κοινωνικού Φόρου για 8 μήνες στο Lviv ανήλθε σε 88.800 ρούβλια. (72.800 RUB + (440.000 RUB - 280.000 RUB) ? 10%), συμπεριλαμβανομένων: - Ενιαίος κοινωνικός φόρος στον ομοσπονδιακό προϋπολογισμό - 68.640 RUB. (56.000 τρίψιμο + (440.000 τρίψιμο - 280.000 τρίψιμο.) ? 7,9%); - εισφορές στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας - 9720 ρούβλια. (8.120 RUB + (440.000 RUB - 280.000 RUB) ? 1%); - συνεισφορές στο FFOMS - 4040 ρούβλια. (3.080 τρίψιμο + (440.000 τρίψιμο - 280.000 τρίψιμο.) ? 0,6%); - συνεισφορές στο TFOMS - 6400 ρούβλια. (5.600 τρίψιμο + (440.000 τρίψιμο - 280.000 τρίψιμο.) ? 0,5%). Η φορολογική βάση για τον Kondratiev για 8 μήνες του 2008 ανήλθε σε 280.000 ρούβλια. (35.000 ρούβλια; 8 μήνες). Εμπίπτει στο πρώτο διάστημα της οπισθοδρομικής κλίμακας (έως 280.000 ρούβλια). Κατά συνέπεια, η προκαταβολή στο πλαίσιο του ενιαίου κοινωνικού φόρου για 8 μήνες σύμφωνα με τον Kondratiev ανήλθε σε 72.800 ρούβλια. (280.000 RUB ? 26%), συμπεριλαμβανομένων: - Ενιαίος κοινωνικός φόρος στον ομοσπονδιακό προϋπολογισμό - 56.000 RUB. (280.000 RUB ? 20%). - εισφορές στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας - 8120 ρούβλια. (280.000 RUB ? 2,9%). - συνεισφορές στο FFOMS - 3080 ρούβλια. (280.000 RUB ? 1,1%). - συνεισφορές στο TFOMS - 5600 ρούβλια. (280.000 RUB ? 2%). Το συνολικό ποσό της προκαταβολής στο πλαίσιο του Ενιαίου Κοινωνικού Φόρου για 8 μήνες του 2008 στην Alfa ανήλθε σε 161.600 ρούβλια. (88.800 RUB + 72.800 RUB), συμπεριλαμβανομένων: - Ενιαίος κοινωνικός φόρος στον ομοσπονδιακό προϋπολογισμό - 124.640 RUB. (68.640 RUB + 56.000 RUB); - εισφορές στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας - 17.840 ρούβλια. (9720 τρίψιμο + 8120 τρίψιμο). - συνεισφορές στο FFOMS - 7120 ρούβλια. (4040 τρίψιμο + 3080 τρίψιμο). - συνεισφορές στο TFOMS - 12.000 ρούβλια. (6400 τρίψιμο + 5600 τρίψιμο). Η προκαταβολή βάσει του Ενιαίου Κοινωνικού Φόρου που καταβάλλεται για τον Αύγουστο του 2008 ανήλθε σε 14.600 ρούβλια. (161.600 ρούβλια - 147.000 ρούβλια), συμπεριλαμβανομένων: - Ενιαίος κοινωνικός φόρος στον ομοσπονδιακό προϋπολογισμό - 11.345 ρούβλια. (124.640 RUB - 113.295 RUB); - εισφορές στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας - 1565 ρούβλια. (17.840 RUB - 16.275 RUB); - συνεισφορές στο FFOMS - 715 ρούβλια. (7.120 RUB - 6.405 RUB); - συνεισφορές στο TFOMS - 975 ρούβλια. (12.000 RUB - 11.025 RUB).

Ο έλεγχος της ορθότητας του υπολογισμού, της πληρότητας και της επικαιρότητας των εισφορών σε κρατικά κοινωνικά εξωδημοσιονομικά ταμεία που καταβάλλονται ως μέρος του ενιαίου κοινωνικού φόρου πραγματοποιείται από τις φορολογικές αρχές της Ρωσικής Ομοσπονδίας.

Ένας επιτόπιος φορολογικός έλεγχος διενεργείται βάσει απόφασης του επικεφαλής (αναπληρωτή προϊσταμένου) της φορολογικής αρχής στην επικράτεια (εγκαταστάσεις) του φορολογούμενου (ρήτρα 1 του άρθρου 89 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) . Ο επιτόπιος φορολογικός έλεγχος μπορεί να καλύψει μόνο τρία ημερολογιακά έτη της δραστηριότητας του φορολογούμενου αμέσως πριν από το έτος του ελέγχου (Μέρος 2, ρήτρα 4, άρθρο 89 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Κατά την προετοιμασία μιας επιθεώρησης, πρέπει να καταρτιστεί πρόγραμμα (σχέδιο) για την υλοποίησή της. Το πρόγραμμα επιθεώρησης (σχέδιο) είναι μια λίστα θεμάτων που πρέπει να διευκρινιστούν κατά την επερχόμενη επιθεώρηση. Τα προγράμματα ελέγχου για ορισμένα είδη φόρων περιλαμβάνουν θέματα που σχετίζονται με τον υπολογισμό αυτών των φόρων (Πίνακας 3).

Πίνακας 3. Σχέδιο φορολογικού ελέγχου

|

Ερωτήσεις επαλήθευσης |

Επαληθευμένα έγγραφα |

|

Έλεγχος της ορθότητας του υπολογισμού της φορολογητέας βάσης του ενιαίου κοινωνικού φόρου |

Δήλωση, ημερολόγια παραγγελιών, γενικό καθολικό, εντολή λογιστικής πολιτικής |

|

Έλεγχος της ορθής εφαρμογής των ενιαίων φορολογικών συντελεστών |

Δηλώσεις, ημερολόγια παραγγελιών, εντολές λογιστικών πολιτικών |

|

Έλεγχος της ορθότητας των υπολογισμών των ποσών του ενιαίου κοινωνικού φόρου |

Επιστροφή φορου |

|

Έλεγχος εφαρμογής παροχών κατά τον υπολογισμό και την πληρωμή του ενιαίου κοινωνικού φόρου |

Επιστροφή φορου |

|

Έλεγχος πληρότητας και επικαιρότητας καταβολής του ενιαίου κοινωνικού φόρου στον προϋπολογισμό |

ΦΕΚ, ημερολόγιο - εντολή λογαριασμού 51, εντάλματα πληρωμής |

|

Έλεγχος της ορθότητας των λογιστικών εγγραφών για τη συγκέντρωση και καταβολή του ενιαίου κοινωνικού φόρου στον προϋπολογισμό |

Δήλωση, περιοδικά παραγγελιών, γενικό καθολικό |

|

Έλεγχος της ορθότητας σύνταξης και έγκαιρη υποβολή εκθέσεων για τον ενιαίο κοινωνικό φόρο στην εφορία |

Επιστροφή φορου |

|

Έλεγχος της ορθότητας της αναλυτικής και συνθετικής λογιστικής |

Δηλώσεις, ημερολόγια παραγγελιών, Γενικό Καθολικό, Ισολογισμός |

Κατά τη διαδικασία διενέργειας ελέγχου, οι υπάλληλοι της φορολογικής επιθεώρησης, με βάση τις πληροφορίες που διαθέτει η επιθεώρηση σχετικά με τις δραστηριότητες του φορολογούμενου, στοιχεία από τα έγγραφα που τους παρέχονται, υλικά που ελήφθησαν κατά τις ενέργειες ελέγχου:

Αναλύστε όλες τις διαθέσιμες πληροφορίες σχετικά με τις δραστηριότητες του φορολογούμενου που ελέγχεται·

Εντοπίζουν ασυνέπειες στο περιεχόμενο των υπό μελέτη εγγράφων, παραβιάσεις των λογιστικών διαδικασιών, προετοιμασία φορολογικών δηλώσεων και αναλύουν τον αντίκτυπο αυτών των παραβιάσεων στη διαμόρφωση της φορολογικής βάσης.

Να σχηματίσουν μια αποδεικτική βάση για τα γεγονότα των διαπιστωμένων φορολογικών παραβάσεων·

Υπολογίζουν τα ποσά των φόρων και των προστίμων που δεν καταβλήθηκαν από τον φορολογούμενο και διατυπώνουν προτάσεις για να λογοδοτήσει ο φορολογούμενος για τη διάπραξη φορολογικών αδικημάτων, καθώς και να εξαλειφθούν οι διαπιστωθείσες παραβάσεις.

Ο ρόλος και η σημασία του Ενιαίου Κοινωνικού Φόρου είναι μεγάλη. Το ίδιο το όνομα του φόρου και η κατεύθυνση χρήσης των κεφαλαίων υποδηλώνουν ότι με τη βοήθειά του λύνονται πιεστικά προβλήματα της ζωής των ανθρώπων και συγκεκριμένα του κάθε ατόμου. Η επίτευξη των κύριων στόχων των μεταρρυθμίσεων που πραγματοποιούνται στη χώρα και ο μετριασμός των αναδυόμενων οξέων προβλημάτων κοινωνικής φύσης, όπως η εξασφάλιση αξιοπρεπούς σύνταξης, η τόνωση μιας αποτελεσματικής δημογραφικής πολιτικής, συμπεριλαμβανομένης της αύξησης του προσδόκιμου ζωής του έθνους, εξαρτάται σε μεγάλο βαθμό από το πώς θα συγκεντρωθούν τα κεφάλαια που συγκεντρώνονται μέσω του ενιαίου κοινωνικού φόρου μέσω της έγκαιρης εξειδικευμένης ιατρικής περίθαλψης, της δημιουργίας συνθηκών για κανονική εργασία και ανάπαυση.

Αναμφίβολα, το UST ήταν το σωστό και δικαιολογημένο βήμα για την οργάνωση της φορολογικής νομοθεσίας, αλλά απαιτούσε βελτίωση.

Η φθίνουσα κλίμακα των φορολογικών συντελεστών του UST και οι προϋποθέσεις εφαρμογής του έχουν σημαντικά μειονεκτήματα. Οι προϋποθέσεις για την εφαρμογή οπισθοδρομικών συντελεστών είναι πολύ αυστηρές και ο αριθμός των οργανισμών που μπορούν να τους χρησιμοποιήσουν είναι πολύ περιορισμένος. Το UST είναι φόρος για νομικά πρόσωπα, αλλά ο φορολογούμενος υποχρεούται να τηρεί προσωπικό λογαριασμό για όλες τις πληρωμές για κάθε άτομο, καθώς και το ποσό του δεδουλευμένου φόρου. Θα ήταν ευκολότερο να εφαρμοστεί μια παλίνδρομη κλίμακα ποσοστού όχι σε σχέση με το δεδουλευμένο εισόδημα μεμονωμένων εργαζομένων, αλλά για τον οργανισμό ως σύνολο. Από την άλλη πλευρά, αυτή η κλίμακα υπολογισμού των πληρωμών δεν συμβάλλει στην επίλυση των προβλημάτων μείωσης της κοινωνικής έντασης, αλλά, αντίθετα, την ενισχύει, παραβιάζοντας την αρχή της δικαιοσύνης και της ίσης έντασης στην είσπραξη φόρων και αυξάνοντας το χάσμα στο εισόδημα. από ορισμένες ομάδες του πληθυσμού.

Εάν προσπαθήσετε να εισαγάγετε έναν ενιαίο συντελεστή πληρωμών στο πλαίσιο του Ενιαίου Κοινωνικού Φόρου, ανεξάρτητα από το ύψος του εισοδήματος, δημιουργούνται οι προϋποθέσεις για τη μείωση του ανώτατου ορίου του συντελεστή χωρίς να διακυβεύεται ο σχηματισμός δημοσιονομικών κοινωνικών ταμείων. Η μείωση της φορολογικής επιβάρυνσης θα οδηγήσει σε μείωση του κόστους των προϊόντων (έργων, υπηρεσιών) στον τομέα των μικρομεσαίων επιχειρήσεων, αύξηση των κερδών και αύξηση των φορολογικών εσόδων στον προϋπολογισμό. Ταυτόχρονα, η διαθεσιμότητα πρόσθετων κεφαλαίων από τον κατασκευαστή θα διευρύνει τις δυνατότητες επένδυσης σε νέα παραγωγή ή την ανακατασκευή και επέκτασή της.

Περιπλέκοντας τους υπολογισμούς βάσει του Ενιαίου Κοινωνικού Φόρου είναι το δικαίωμα των εργοδοτών να πραγματοποιούν ανεξάρτητα έξοδα σε βάρος του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας. Θα ήταν πιο σωστό να καθιερωθεί μια διαδικασία κατά την οποία όλοι οι πληρωτές πληρώνουν πλήρως ολόκληρο το ποσό της δεδουλευμένης εισφοράς στο Ομοσπονδιακό Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας και στη συνέχεια λαμβάνουν επιστροφή των εξόδων τους από το ίδιο το ταμείο. Αυτό θα διευκολύνει τον έγκαιρο και πλήρη έλεγχο των δαπανών των κεφαλαίων από το ταμείο.

Ωστόσο, ο Ενιαίος Κοινωνικός Φόρος δεν είναι πραγματικά ενιαίος. Η φορολογική βάση των κεφαλαίων υπολογίζεται χωριστά για κάθε ταμείο και ο φόρος καταβάλλεται σε καθένα από αυτά σε ξεχωριστές εντολές πληρωμής. Οι νομοθέτες θα μπορούσαν να συνδυάσουν τις εισφορές σε ταμεία υποχρεωτικής ιατρικής ασφάλισης σε μία πληρωμή, η οποία θα υπολογίζεται με ενιαίο επιτόκιο και θα κατανέμεται μεταξύ τους από τις ομοσπονδιακές αρχές του Δημοσίου ή να καθιερώνουν μια ενιαία πληρωμή που θα πιστώνεται στο εδαφικό ταμείο και στη συνέχεια, σύμφωνα με σύμφωνα με το καθιερωμένο πρότυπο κρατήσεων από το εισόδημά του, τα κεφάλαια θα διαγράφονται σε λογαριασμό ομοσπονδιακού ταμείου. Αυτό θα απλοποιήσει τον υπολογισμό και την υποβολή εκθέσεων φόρων, θα μειώσει τον αριθμό των εντολών πληρωμής και ταυτόχρονα θα μειώσει τον όγκο των λογιστικών εργασιών και τον αριθμό των προσωπικών λογαριασμών στις φορολογικές αρχές.

Τα μέσα ενημέρωσης κυκλοφορούν εδώ και αρκετό καιρό πληροφορίες για τα σχέδια της ρωσικής κυβέρνησης για ριζική μεταρρύθμιση του φορολογικού συστήματος. Ένας από τους βασικούς λόγους είναι η οικονομική κρίση.

Στην αρχή, οι συζητήσεις για φορολογικές μεταρρυθμίσεις ήταν άσκοπες. Και στις 21 Ιανουαρίου, πολλά μέσα ενημέρωσης διέδωσαν πληροφορίες ότι η ρωσική κυβέρνηση σκέφτεται τη δυνατότητα αντικατάστασης των ασφαλίστρων με έναν ενιαίο κοινωνικό φόρο (UST).

Ας υπενθυμίσουμε ότι ο Ενιαίος Κοινωνικός Φόρος υπήρχε ήδη στη Ρωσική Ομοσπονδία, αλλά το 2010 αντικαταστάθηκε από εισφορές στο Ταμείο Συντάξεων, στο Ταμείο Κοινωνικών Ασφαλίσεων και στο Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης. Τώρα, στο πλαίσιο της ανάπτυξης σχεδίου κατά της κρίσης, η κυβέρνηση εξετάζει το θέμα της κατάργησης των τριών αυτών εισφορών και της επιστροφής στον ενιαίο κοινωνικό φόρο. Πιθανή ημερομηνία απόδοσης του ενιαίου κοινωνικού φόρου είναι η 1η Ιανουαρίου 2017.

Σύμφωνα με κυβερνητικές εκτιμήσεις, ο Ενιαίος Κοινωνικός Φόρος από το 2017 θα επιτρέψει στην Ομοσπονδιακή Φορολογική Υπηρεσία να αποκτήσει τον έλεγχο της ταμειακής ροής περίπου 5,9 τρισεκατομμυρίων ρούβλια ετησίως, που είναι περίπου 7,5% του ΑΕΠ.

Η επιστροφή στον ενιαίο κοινωνικό φόρο θα γίνει ιδιαίτερα σημαντική εάν καταργηθεί το υποχρεωτικό χρηματοδοτούμενο μέρος της σύνταξης: εάν φύγει, τότε η έννοια της «εισφοράς» θα είναι άνευ σημασίας. Παράλληλα, σύμφωνα με προκαταρκτικά στοιχεία, σε περίπτωση επιστροφής του UST, ο συντελεστής του θα παραμείνει στο σημερινό επίπεδο του γενικού συντελεστή των ασφαλίστρων.

Επιχειρήματα αντιπάλων του UST

Παρά την επιθυμία της κυβέρνησης να επιστρέψει τον ενιαίο κοινωνικό φόρο, το ζήτημα αυτό δεν έχει ακόμη επιλυθεί πλήρως. Επιπλέον, στην Κρατική Δούμα, προφανώς, αυτή η απόφαση θα συναντήσει μεγάλη αντίσταση. Αρκετοί βουλευτές έχουν ήδη μιλήσει αρνητικά για αυτό.

Ειδικότερα, ο αντιπρόεδρος της Κρατικής Δούμας A. Isaev θεωρεί λάθος απόφαση την επιστροφή στον ενιαίο κοινωνικό φόρο. Σε συνέντευξή του σε δημοσιογράφους, ο βουλευτής δήλωσε την ανάγκη διατήρησης των κοινωνικών εισφορών και την ανάγκη διατήρησης του ασφαλιστικού χαρακτήρα των εσόδων στον κρατικό προϋπολογισμό. Σύμφωνα με τον ίδιο, στην παρούσα συγκυρία ο ίδιος ο εργαζόμενος ενδιαφέρεται να πληρώσει στο ακέραιο τις εισφορές για τον υπολογισμό μιας δίκαιης σύνταξης. Με τη σειρά του, η φύση του UST, σύμφωνα με τον Isaev, είναι αδιεύθυνση - αυτός ο φόρος λαμβάνεται από το κράτος με τη μορφή πληρωμής και το κράτος στη συνέχεια κατευθύνει τα ληφθέντα κεφάλαια για σκοπούς που θεωρεί απαραίτητους.

Ο V. Fedotkin, μέλος της Επιτροπής Προϋπολογισμού και Φόρων της Κρατικής Δούμας, μέλος της παράταξης του Κομμουνιστικού Κόμματος, τάχθηκε επίσης κατηγορηματικά κατά της εισαγωγής του ενιαίου κοινωνικού φόρου. Σε συνέντευξή του στον ραδιοφωνικό σταθμό Govorit Moskva, είπε ότι μόνο αξιόπιστες πηγές αναπλήρωσης εσόδων μέσω της παραγωγής και της επιστήμης μπορούν να σώσουν τη Ρωσία τώρα. Κατά τη γνώμη του, όλα τα άλλα είναι απλώς χάσιμο χρόνου, ανίκανος να εκτονώσει τη σοβαρότητα της κατάστασης. Χαρακτήρισε τη σχεδιαζόμενη μετάβαση στον ενιαίο κοινωνικό φόρο «μια εννοιολογικά λανθασμένη προσέγγιση», λέγοντας ότι «αν μεταφέρεις χρήματα από τρεις τσάντες σε μία, τίποτα δεν θα αλλάξει».

Αναλυτικά χαρακτηριστικά του Ενιαίου Κοινωνικού Φόρου από το 2017. Αυτή η σελίδα παρέχει πληροφορίες σχετικά με το ποιος είναι ο πληρωτής UST και συζητά το ζήτημα του υπολογισμού αυτού του φόρου.

Κοινωνικοί φόροι υπάρχουν σε οποιοδήποτε κράτος. Στη Ρωσία, η ύπαρξη ενός ενιαίου κοινωνικού φόρου με νομικούς όρους έληξε πριν από 6 χρόνια. Αλλά οποιαδήποτε συνεισφορά κοινωνικής σημασίας εξακολουθεί να ονομάζεται με τη συνήθη συντομογραφία UST.Για τους φορολογικούς υπολογισμούς λαμβάνονται τόσο ο προϋπολογισμός όσο και τα λοιπά έσοδα. Το επόμενο έτος σχεδιάζεται να επιστρέψει αυτού του είδους η φορολογία.

Τιμές UST το 2017, πίνακας θα περιέχει ορισμένες τροποποιήσεις για την πληρωμή φόρου.

- Κατά την αφαίρεση αυτού του φόρου, το ποσό δεν στρογγυλοποιείται.

- Μέγιστος δείκτης - αυτή η έννοια χρησιμοποιείται για τον υπολογισμό των ποσών που πρέπει να πληρώσει ένας πολίτης στο Ταμείο Συντάξεων. Η φράση έχει τεθεί σε χρήση και προδιαγράφεται στη Νομοθεσία. Οι τοπικές φορολογικές ρυθμίσεις έχουν νέο σχεδιασμό και ερμηνεία. Τα δεδουλευμένα στο Ταμείο Ιατρικής Ασφάλισης δεν θα αλλάξουν.

- Σε περιπτώσεις που ένας πολίτης εργάζεται για μικρό χρονικό διάστημα, πιάνει δουλειά, αλλά σύντομα παραιτείται και το ύψος των αποδοχών είναι μικρότερο από τη μέση μηνιαία αξία των 3 μηνών, δεν θα εισπράττονται ασφάλιστρα. Αυτός ο κανόνας ισχύει και για ορισμένα επαγγελματικά ταξίδια. Για να αποφύγετε την επιβολή τόκων στα επιδόματα ταξιδιού, πρέπει να προσκομίσετε το στοιχείο εξόδων.

- Σε περιπτώσεις που εργάζεται πολίτης μη ρωσικής καταγωγής, απαιτείται υποχρεωτική συνεισφορά στο Ταμείο Συντάξεων. Εξαίρεση θα είναι οι υπάλληλοι υψηλής ειδίκευσης.

- Σήμερα υπάρχουν όλο και περισσότεροι οργανισμοί που εργάζονται με την ηλεκτρονική αναφορά.

Ενιαίος κοινωνικός φόρος UST από το 2017 απαιτούνται για να διευκολυνθεί η χορήγηση συντάξεων και άλλων κοινωνικών παροχών από το κράτος. Χάρη στους φόρους, τα ιατρικά ιδρύματα μπορούν να παρέχουν δωρεάν ιατρική περίθαλψη.

Ποια νομικά και φυσικά πρόσωπα πρέπει να πληρώσουν UST

Συνιστώσες του Ενιαίου Κοινωνικού Φόρου

Ο φόρος αποτελείται από τρεις διαφορετικές πληρωμές:

- Εισφορές στο Ταμείο Συντάξεων από περίπου ένα ποσοστό 22 τοις εκατό,

- Το MHIF απαιτεί πληρωμή 5,1 τοις εκατό.

- Το Ασφαλιστικό Ταμείο θα απαιτήσει 2,9 τοις εκατό.

Σήμερα, το μέγιστο που μπορείτε να πληρώσετε στο Ταμείο Συντάξεων είναι περίπου 155 χιλιάδες ρούβλια.Το επιτόκιο αλλάζει, εξαρτάται άμεσα από το δεδουλευμένο ποσό.

Το μέγιστο ποσό ανά 12 μήνες μπορεί να μειωθεί. Την επόμενη σεζόν, η εφαρμογή συντελεστή 2,9 τοις εκατό στις πληρωμές στο Ταμείο Κοινωνικών Ασφαλίσεων συνιστάται για δεδουλευμένα ποσά μικρότερα από 718 χιλιάδες ρούβλια. Σε περίπτωση μεγαλύτερου αριθμού, ισχύει το μηδενικό επιτόκιο αυτού του ταμείου.

Εάν οι εισφορές στο Ταμείο Συντάξεων είναι μικρότερες από 796.000 ρούβλια, θα ισχύει φορολογικός συντελεστής 22 τοις εκατό και εάν το ποσό είναι μεγαλύτερο, ο συντελεστής θα μειωθεί στο 10 τοις εκατό.

Τι θα αλλάξει του χρόνου για τους επιχειρηματίες

UST από το 2017 για τους μεμονωμένους επιχειρηματίες έχει ως εξής: οι εισφορές στο ασφαλιστικό ταμείο είναι εθελοντικές, αλλά απαιτούνται συνταξιοδοτικές και ιατρικές εισφορές.Για τον υπολογισμό λαμβάνεται ο κατώτατος μισθός.

Οι πληρωμές για το Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης υπολογίζονται με τον τύπο: 12 * 5, 1% *. Για το PF, όλα είναι τα ίδια, μόνο το ποσοστό είναι 26 τοις εκατό.

Όταν ένας επιχειρηματίας κερδίζει περισσότερα από 300.000 ρούβλια σε ένα χρόνο, πραγματοποιούνται βασικές κοινωνικές πληρωμές και άλλο 1 τοις εκατό για το επιπλέον ποσό.

Αναβολές και έλεγχοι

Οι επιχειρήσεις που εποπτεύουν οργανισμούς θα έχουν το δικαίωμα να ελέγχουν τις δραστηριότητες όχι για 4, αλλά για 6 μήνες. Και για αυτο:

- Σε περίπτωση σοβαρής παραβίασης, ο έλεγχος πρέπει να διενεργείται γρήγορα και να λαμβάνονται άμεσα μέτρα. Όλα καταγράφονται και επιβεβαιώνονται με σχετική τεκμηρίωση.

- Όταν ένας οργανισμός έχει υποκαταστήματα που λειτουργούν με παραβιάσεις, θα χρειαστεί περισσότερος χρόνος για να διευκρινιστούν οι συνθήκες και να αναζητηθούν αποδεικτικά στοιχεία.

- Τα ζητούμενα δεδομένα ενδέχεται να έχουν κενά και τα έγγραφα μπορεί να περιέχουν σφάλματα.

- Οι ασφαλιστικές κρατήσεις δεν έγιναν στην ώρα τους, ακόμα κι αν υπήρχε γεγονός ανωτέρας βίας.

Όταν ένας μεμονωμένος επιχειρηματίας αντιμετωπίζει τέτοιες έκτακτες περιστάσεις, απαιτείται αίτημα για προγράμματα δόσεων.

Ενιαίος κοινωνικός φόρος από το 2017 για τους επιχειρηματίες παραμένει αμετάβλητη.