Σύμφωνα με το άρθρο 169 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, οι οργανισμοί που πληρώνουν ΦΠΑ πρέπει να εκδίδουν τιμολόγια για κάθε προκαταβολή που λαμβάνεται από τον αγοραστή και να χρεώνουν ΦΠΑ. Εάν η εταιρεία έχει λάβει προκαταβολή από τον αγοραστή για την επερχόμενη παράδοση των προϊόντων, είναι απαραίτητο να εκδώσει τιμολόγιο για την προκαταβολή και να δώσει ένα αντίγραφο στον αγοραστή.

Το 1C 8.3 παρέχει λειτουργικότητα για τη δημιουργία, την εγγραφή και τη λογιστική για τέτοιους λογαριασμούς για όλες τις παραπάνω επιλογές. Ας δούμε ποιοι τρόποι υπάρχουν για να λάβετε προκαταβολή και να δημιουργήσετε τιμολόγια για προκαταβολές, χρησιμοποιώντας το παράδειγμα της διαμόρφωσης 1C: Enterprise Accounting, έκδοση 3.0.

Χαρακτηριστικά εγγραφής στο 1C Enterprise Accounting 3.0

Η εγγραφή των τιμολογίων μπορεί να διαφέρει ανάλογα με τη μέθοδο λήψης προκαταβολής - σε μετρητά ή μέσω τρεχούμενου λογαριασμού, καθώς και με τη μέθοδο δημιουργίας τιμολογίων - χειροκίνητα ή αυτόματα.

Αυτά τα χαρακτηριστικά μπορούν να αντικατοπτρίζονται στις ρυθμίσεις λογιστικής πολιτικής, όπου περνάμε από το «Κύρια – Ρυθμίσεις – Λογιστική πολιτική – Ρύθμιση φόρων και αναφορών – ΦΠΑ».

Εικόνα 1. Ρυθμίσεις UE

Εικόνα 2. Ρυθμίσεις φόρου και αναφοράς

Εικόνα 3. Ρύθμιση παραμέτρων ΦΠΑ

Στην πλοήγηση φόρου ΦΠΑ, είναι δυνατό να ορίσετε «Διαδικασία καταχώρησης προκαταβολικών τιμολογίων»,που θα ορίσει τη μέθοδο για την καταχώριση των εγγράφων μας (στην περίπτωσή μας, αφήνουμε την προκαθορισμένη - "... πάντα με την παραλαβή προκαταβολής"). Χρησιμοποιώντας αυτήν τη μέθοδο, μπορείτε να δημιουργήσετε έγγραφα για όλα τα ποσά που έχετε λάβει, εκτός από τις προκαταβολές που πιστώθηκαν την ημέρα της παραλαβής. Εάν τα προϊόντα αποστέλλονται την ημέρα παραλαβής των χρημάτων σε τραπεζικό λογαριασμό ή στο ταμείο, τότε το παραστατικό που μας ενδιαφέρει δεν δημιουργείται.

Ας δούμε με ποια σειρά λαμβάνονται οι προκαταβολές χρησιμοποιώντας ένα παράδειγμα. Ο αγοραστής μετέφερε 150.000 RUB στον λογαριασμό. έναντι μελλοντικής παράδοσης αγαθών. Είναι απαραίτητο να αντικατοπτρίζεται η είσπραξη χρημάτων μέσω της «Απόδειξης σε λογαριασμό» με τη χρήση «Τράπεζα και ταμείο - Κατάσταση τραπεζών». Επεξεργαζόμαστε την παραλαβή DS από τον αντισυμβαλλόμενο-αγοραστή.

Εικόνα 4. Δηλώσεις

Εικόνα 5. Δημιουργία μέσω «Απόδειξη για λογαριασμό»

Εικόνα 6. Κινήσεις εγγράφων

Δημιουργήθηκε μια δημοσίευση που αντικατόπτριζε το ληφθέν ποσό DS για τον λογαριασμό D-t 51. και K-tu 62,02 καταμέτρηση.

Ταυτόχρονα, ο αγοραστής πλήρωσε 50.000 ρούβλια σε μετρητά. Στο «Τράπεζα και Μετρητά-Ταμειακά Έγγραφα» δημιουργούμε «Απόδειξη μετρητών».

Εικόνα 7. Τιμολόγιο μετρητών

Εικόνα 8. Ταμειακές κινήσεις

Το έγγραφο δημιούργησε μια δημοσίευση και αντικατόπτριζε το ληφθέν ποσό DS για λογαριασμό Dtu 50. και Ktu 62,02 μέτρηση.

Ας εξετάσουμε το ενδεχόμενο δημιουργίας τιμολογίων με μη αυτόματο τρόπο, απευθείας από τα παραστατικά Απόδειξη σε λογαριασμό και Απόδειξη μετρητών. Μεταβείτε στην ενότητα "Δημιουργία βάσει εκδοθέντος τιμολογίου". Σε αυτήν την περίπτωση, θα εμφανιστεί ένα νέο έγγραφο που εκδόθηκε για προκαταβολή. Ελέγχουμε τη συμπλήρωση και δημοσιεύουμε το έγγραφο.

Η δημιουργία με αυτόν τον τρόπο χρησιμοποιείται κυρίως σε περιπτώσεις μικρού όγκου παραστατικών ή εάν υπεύθυνος για το τιμολόγιο είναι ειδικός λογιστής DS.

Εικόνα 9. Δημιουργία μέσω «Τιμολόγιο που εκδόθηκε για προκαταβολή»

Εικόνα 10. Κινήσεις παραστατικού προκαταβολής

Τα τιμολόγια που δημιουργούνται θα συμπληρώνονται αυτόματα. Πριν το πραγματοποιήσετε, πρέπει να ελέγξετε αν οι λεπτομέρειες είναι σωστές, καθώς και τα περιεχόμενα του πίνακα. Μετά την ανάρτηση, οι συναλλαγές θα δημιουργηθούν και ο δεδουλευμένος ΦΠΑ θα αντικατοπτρίζεται στα μητρώα Τιμολογίων και Περιοδικού Πωλήσεων ΦΠΑ.

Αυτόματη δημιουργία τιμολογίου

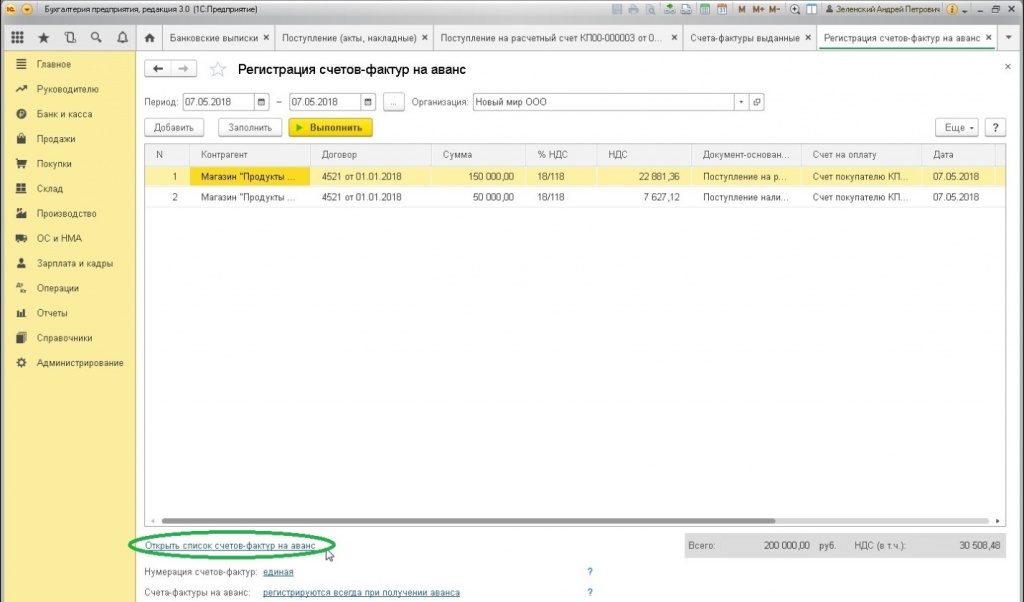

Όταν χρειάζεται να δημιουργήσετε μεγάλο αριθμό τιμολογίων, μπορείτε να χρησιμοποιήσετε την επεξεργασία «Εγγραφή προκαταβολικών τιμολογίων», η οποία σας επιτρέπει να αυτοματοποιήσετε την παραγωγή τους. Με τη βοήθειά του, η εγγραφή μπορεί να πραγματοποιηθεί για μια καθορισμένη περίοδο.

Στην ενότητα "Τράπεζα και ταμεία-Εγγραφή τιμολογίων" βρίσκουμε το αρχείο καταγραφής "Τιμολόγια" στο 1C. Ανοίγουμε τη φόρμα επεξεργασίας με την οποία μπορείτε να πραγματοποιήσετε αυτή τη λειτουργία. Εδώ υποδεικνύουμε την περίοδο για την οποία πρέπει να καταχωρίσετε το τιμολόγιο και κάντε κλικ στο «Γέμισμα». Το σύστημα βρίσκει ανεξάρτητα προκαταβολικές αποδείξεις και συμπληρώνει το τμήμα του πίνακα με αυτές:

Εικόνα 11. Αυτόματη δημιουργία εγγράφων

Εικόνα 12. Εγγραφή

Η επεξεργασία θα συμπληρωθεί με αρχεία από προηγούμενα αναρτημένα έγγραφα απόδειξης μετρητών. Υπάρχει επίσης μια επιλογή αρίθμησης. Χρησιμοποιώντας το κουμπί "Εκτέλεση", δημιουργούμε και δημοσιεύουμε τιμολόγια.

Εικόνα 13. Προβολή του αρχείου καταγραφής των εκδοθέντων τιμολογίων

Από την ίδια φόρμα διεκπεραίωσης ανοίγουμε μια λίστα με τιμολόγια για προκαταβολές. Ελέγχουμε τα τιμολόγια που δημιουργήθηκαν.

Εικόνα 14. Βιβλίο πωλήσεων

Εικόνα 15. Κάρτα λογαριασμού 62.02

Τα παραστατικά που δημιουργούνται, σαν να δημιουργήθηκαν χειροκίνητα, θα δημιουργήσουν συναλλαγές για τον υπολογισμό του ΦΠΑ και θα αντικατοπτρίζονται στα μητρώα «Ημερολόγιο Τιμολογίων» και «Πωλήσεις ΦΠΑ».

Οι εταιρείες πολύ συχνά εργάζονται με βάση την προκαταβολή για τα αγαθά που παράγουν ή τις υπηρεσίες που σχεδιάζουν να παράσχουν. Για τον υπολογισμό και τον αντικατοπτρισμό των ποσών ΦΠΑ, χρησιμοποιούνται ειδικά τιμολόγια προκαταβολής. Συχνά οι λογιστές αντιμετωπίζουν ερωτήσεις σχετικά με τους κανόνες για τη συμπλήρωση αυτού του εγγράφου. Ας μάθουμε πώς είναι ένα προκαταβολικό τιμολόγιο και ποιες προϋποθέσεις πρέπει να πληρούνται εάν εκδοθεί.

Έννοια και λειτουργίες ενός προκαταβολικού τιμολογίου

Το τιμολόγιο (γ/στ) για την προκαταβολή που ελήφθη είναι ένα έγγραφο αναφοράς που εκδίδεται στην αγοράστρια εταιρεία για προκαταβολή. Απαραίτητη προϋπόθεση είναι η εγγραφή προκαταβολικών παραστατικών για τους υπόχρεους ΦΠΑ, με εξαίρεση ορισμένα σημεία που θα συζητηθούν παρακάτω.

Γιατί χρειάζεστε ένα s/f όταν αγοράζετε ένα προϊόν ή όταν αγοράζετε μια υπηρεσία;

Το άρθρο 168 του Φορολογικού Κώδικα ρυθμίζει τη διαδικασία διεκπεραίωσης παραστατικών ΦΠΑ. Η αγοραστική εταιρεία μπορεί να εκπέσει τον ΦΠΑ χρησιμοποιώντας ένα τιμολόγιο κατά την πληρωμή φόρων.Αυτή είναι η κύρια λειτουργία του εν λόγω εγγράφου.

Πότε είναι υποχρεωτική η τιμολόγηση;

Μετά από λεπτομερή ανάλυση των κανόνων για την έκδοση εγγράφων για προπληρωμή, μπορείτε να διαπιστώσετε ότι ο πληρωτής πρέπει να εκπληρώσει αυτήν την υποχρέωση υπό ορισμένες προϋποθέσεις. Ανάμεσα τους:

- ύπαρξη συμφωνίας μεταξύ αγοραστή και πωλητή·

- προπληρωμή από τον αγοραστή για ένα προϊόν ή μια υπηρεσία.

Συμπλήρωση και υποβολή της φόρμας από τον προμηθευτή

Ο φορολογικός κώδικας δεν προβλέπει εξαιρέσεις για την προσκόμιση του εντύπου. Ωστόσο, υπάρχει ένα διάταγμα της ρωσικής κυβέρνησης που υποδεικνύει περιπτώσεις όπου ενδέχεται να μην εκδοθεί τιμολόγιο. Ας τα απαριθμήσουμε:

- εκδίδεται προκαταβολή για την προμήθεια προϊόντων που θα παραχθούν σε 6 μήνες ή αργότερα.

- η πληρωμή έγινε για συναλλαγή για την οποία ο συντελεστής ΦΠΑ είναι 0 ή δεν καταβάλλεται.

- η εταιρεία δεν καταβάλλει ΦΠΑ σύμφωνα με το άρθρο 145 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Η προθεσμία εντός της οποίας πρέπει να εκδοθεί το έγγραφο

Η πωλούσα εταιρεία υποχρεούται να συντάξει και να αποστείλει τιμολόγιο στον αγοραστή το αργότερο εντός 5 ημερών από την ημερομηνία παραλαβής των χρημάτων ή πληρωμής σε είδος.

Γέμισμα δείγματος

Το έγγραφο συντάσσεται και συμπληρώνεται σύμφωνα με εγκεκριμένα έντυπα. Όπως συμβαίνει με ένα κανονικό τιμολόγιο, το παραστατικό προκαταβολής πρέπει να περιέχει τις ακόλουθες πληροφορίες:

- αριθμός;

- ημερομηνία της?

- φυσικά χαρακτηριστικά του προϊόντος·

- όνομα της εταιρείας και διευθύνσεις του πωλητή και του αγοραστή·

- ΑΦΜ, σημείο ελέγχου και των δύο μερών.

Πώς να καταχωρίσετε ένα s/f όταν λαμβάνετε προκαταβολή επί των πωλήσεων

Οι ιδιαιτερότητες της συμπλήρωσης του παραστατικού σχετίζονται με το γεγονός ότι πρέπει να αντικατοπτρίζει το γεγονός της λήψης προκαταβολής. Για το σκοπό αυτό, το τιμολόγιο πρέπει να περιλαμβάνει:

- λεπτομέρειες της εντολής πληρωμής βάσει της οποίας καταβλήθηκε η προκαταβολή. Μια παύλα τοποθετείται μόνο στην περίπτωση μη χρηματικής προκαταβολής.

- τον τύπο του νομίσματος και τον κωδικό του·

- ποσό προπληρωμής.

Λάβετε υπόψη ότι κάθε τιμολόγιο πρέπει να εκδίδεται σε ξεχωριστό φύλλο.

Υπολογισμός του συντελεστή ΦΠΑ και απεικόνιση του ποσού του φόρου

Η στιγμή καθορισμού της βάσης φόρου ΦΠΑ στην περίπτωση λήψης προκαταβολής σχετίζεται άμεσα με την ημερομηνία είσπραξης της προκαταβολής για αγαθά ή υπηρεσίες. Όταν λαμβάνετε χρήματα σε τρεχούμενο λογαριασμό ή λαμβάνετε πληρωμή σε είδος, πρέπει να εκδίδεται προκαταβολικό τιμολόγιο. Για να υπολογίσετε το ποσό του ΦΠΑ που καταβάλλεται στον προϋπολογισμό στο τέλος του τριμήνου ή του έτους, πρέπει να χρησιμοποιήσετε τον εκτιμώμενο συντελεστή.

Τα παραπάνω σημαίνουν ότι έχοντας λάβει προκαταβολή για την προμήθεια αγαθών, την εκτέλεση εργασιών ή την παροχή υπηρεσιών, ο πωλητής πρέπει να υπολογίσει πληρωτέο στον προϋπολογισμό ΦΠΑ με τον υπολογισμένο συντελεστή 18/118 ή 10/110 (άρθρο 4 του άρθρου 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Ο φορολογικός συντελεστής που θα εφαρμοστεί εξαρτάται από τον συντελεστή με τον οποίο φορολογείται η πώληση αγαθών, η εκτέλεση εργασιών ή η παροχή υπηρεσιών για τις οποίες ελήφθη η προκαταβολή.

http://glavkniga.ru/situations/k503261

Πώς να εκδώσετε ένα προκαταβολικό τιμολόγιο σε έναν αγοραστή

Το τμήμα του πίνακα του παραστατικού συμπληρώνεται με το όνομα των εμπορευμάτων ή την περιγραφή της εργασίας (υπηρεσιών) για την οποία έχει χρεωθεί η προκαταβολή. Είναι σημαντικό να ληφθεί υπόψη ότι όλα τα ονόματα πρέπει να ταιριάζουν με αυτά που καθορίζονται στη σύμβαση προμήθειας ή για την παροχή των σχετικών υπηρεσιών. Δεν απαγορεύεται να συμπεριληφθούν γενικές ονομασίες, όπως «βιομηχανικά προϊόντα» ή «υπηρεσίες συγκόλλησης».

Δείγμα συμπληρωμένου τιμολογίου παρέχεται παρακάτω.

Το έγγραφο πρέπει να αναφέρει τον φορολογικό συντελεστή (άρθρο 164 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας), το ποσό του ΦΠΑ που παρουσιάζεται και το ποσό της προκαταβολής.

Υπεύθυνη για την υπογραφή είναι η διοίκηση της εταιρείας, καθώς και ο προϊστάμενος λογιστής. Επιτρέπεται η ανάθεση των αρμοδιοτήτων αυτών σε άλλους υπαλλήλους εάν υπάρχει αντίστοιχη εντολή της διοίκησης για τη μεταβίβαση εξουσιών.

Τυπικά προβλήματα κατά την εγγραφή

Πρώτα απ 'όλα, αξίζει να σημειωθούν σφάλματα που δεν επηρεάζουν την εγκυρότητα του εγγράφου και δεν μπορούν να αποτελέσουν λόγο άρνησης έκπτωσης του ΦΠΑ. Σφάλματα που δεν παρεμβαίνουν στην ταυτοποίηση των φορολογουμένων ΦΠΑ:

- διευθύνσεις του πωλητή ή του αγοραστή·

- φορολογικοί δείκτες;

- Ποσά ΦΠΑ·

- όνομα και τιμή των αγαθών και των υπηρεσιών.

Εάν δεν υπάρχουν πληροφορίες, αντί για παύλα, μπορείτε να αφήσετε το πεδίο κενό. Επιτρέπονται επίσης σήματα όπως «προκαταβολή βάσει συμφωνίας Νο. 1 με ημερομηνία 07/05/2016 για τη Raduga LLC» και άλλα παρόμοια.

Ποια σφάλματα εμποδίζουν τις επιστροφές ΦΠΑ;

Μεταξύ των ελλείψεων στο σχεδιασμό υπάρχουν εκείνες που παρεμποδίζουν τη λήψη επιστροφής ΦΠΑ. Λίστα με τα πιο συνηθισμένα κρίσιμα σφάλματα:

- εσφαλμένη πλήρωση του ΑΦΜ και του KPP.

- λανθασμένος ή απροσδιόριστος αριθμός εγγράφου·

- έλλειψη πληροφοριών σχετικά με τη χώρα προέλευσης των ξένων προϊόντων.

Πολλοί λογιστές που καλούνται να εκδώσουν τιμολόγια έχουν συνηθίσει να δίνουν προτεραιότητα στην πραγματική διεύθυνση του αγοραστή. Στην πραγματικότητα, το κύριο πράγμα για τον προσδιορισμό ενός αντισυμβαλλομένου είναι η νομική διεύθυνση.

Πώς να συμπληρώσετε σωστά ένα τιμολόγιο για προπληρωμή

Ο νόμος προβλέπει έναν ολόκληρο κατάλογο κανόνων για την έκδοση προκαταρκτικού εγγράφου. Λίγοι γνωρίζουν ότι ένα τιμολόγιο μπορεί να εκδοθεί είτε αυτοπροσώπως είτε σε έντυπη μορφή. Πολλές εταιρείες που πραγματοποιούν μεγάλο αριθμό αποστολών συχνά εκτυπώνουν προκαταβολικά τιμολόγια με την υπογραφή της διοίκησης ή τοποθετούν φαξ στα έγγραφα με τις υπογραφές υπευθύνων. Αυτό διευκολύνει και επιταχύνει τη ροή εγγράφων εντός της εταιρείας. Ωστόσο, εάν ο φορολογικός ελεγκτής διαπιστώσει τέτοιες παραβάσεις, αυτό θα έχει ως αποτέλεσμα την άρνηση έκπτωσης του ΦΠΑ.

Σημαντικό να γνωρίζετε: απαγορεύεται αυστηρά η χρήση σφραγίδων και σφραγίδων φαξ.

Πού θα βρείτε τον κωδικό λειτουργίας

Δεν πρέπει να προσδιορίσετε τον κωδικό λειτουργίας κάποιου άλλου εάν δεν γνωρίζετε τον πραγματικό. Καλύτερα να βάλεις παύλα. Στα πεδία 2 και 2α δεν πρέπει να εισάγετε μονάδες μέτρησης που δεν αντιστοιχούν στον ειδικό ταξινομητή (OKEI). Εάν η εταιρεία δεν είναι εισαγωγέας, τότε ελλείψει τελωνειακής διασάφησης, οι στήλες 10–11 δεν συμπληρώνονται.

Από τον Ιούλιο του 2016 χρησιμοποιούνται νέοι κωδικοί συναλλαγής ΦΠΑ. Μεταξύ αυτών, οι περισσότερες από τις ερωτήσεις που έχουν οι λογιστές σχετίζονται με την κωδικοποίηση των τιμολογίων που προορίζονται για μη υπόχρεους ΦΠΑ. Στην περίπτωση αυτή ισχύει ο ακόλουθος κανόνας:

- εάν εκδίδεται τιμολόγιο αποστολής για συγκεκριμένη συναλλαγή, αναγράφεται ο κωδικός «01».

- εάν εκδοθεί τιμολόγιο που περιέχει συνοπτικά στοιχεία για αποστολές σε αγοραστές που δεν πληρώνουν ΦΠΑ ή πρωτεύον παραστατικό (ανεξάρτητα από το αν είναι συνοπτικό ή περιέχει δεδομένα για μία μόνο αποστολή), τότε χρησιμοποιείται ο κωδικός «26».

Ευθύνη για παραβίαση των κανόνων συμπλήρωσης εγγράφων

Μην ξεχνάτε την έγκαιρη έκδοση των τιμολογίων. Πολλοί λογιστές, όχι πολύ μπερδεμένοι με αυτό το γεγονός, βρίσκονται σε δύσκολη θέση με την άφιξη του εφοριακού. Με μεγάλους όγκους πωλήσεων αγαθών, δεν μπορούν να εκδώσουν εκατοντάδες προκαταβολικά έγγραφα ταυτόχρονα.

Ωστόσο, δεν είναι τόσο δύσκολο να παρακολουθήσετε τη μεταφορά προκαταβολής και εάν διαπιστωθεί αυτό το γεγονός, η εφορία χρεώνει ΦΠΑ. Και αυτό συμβαίνει σε όλη την περίοδο αναφοράς. Δεν είναι πλέον δυνατή η υποβολή αιτήματος για έκπτωση και η εταιρεία λαμβάνει πρόσθετο φόρο και σημαντικό πρόστιμο έως 10.000 ρούβλια (άρθρο 120 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Εάν οι παραβάσεις συνεχιστούν και σε άλλες περιόδους αναφοράς, το πρόστιμο θα αυξηθεί 3 φορές.

Πώς πρέπει να είναι μια καταχώρηση βιβλίου πωλήσεων;

Τα βιβλία πωλήσεων απαιτούνται κατά την καταχώρηση τιμολογίων που σχετίζονται με την πώληση αγαθών. Το αρχείο τηρείται για τον υπολογισμό του ΦΠΑ. Το βιβλίο πωλήσεων είναι ρυθμιστικό και λογιστικό μητρώο για τη φορολογία. Διενεργείται κυρίως από εταιρείες που χρησιμοποιούν το OSNO.

Λογιστική και αρίθμηση

Το προκαταβολικό τιμολόγιο είναι κανονικό τιμολόγιο, αλλά με ορισμένες προϋποθέσεις (προπληρωμή). Κατά συνέπεια, το ζήτημα της αρίθμησής του τίθεται πολύ συχνά. Ο νόμος (Κυβερνητικό Διάταγμα Αρ. 1137) αναφέρει ότι η χρονολογική σειρά είναι ίδια για όλα τα τιμολόγια. Αυτό σημαίνει ότι το προκαταβολικό τιμολόγιο αριθμείται στη γενική σειρά.

Ορισμένοι λογιστές διατηρούν ξεχωριστά αρχεία, κάτι που δεν είναι απολύτως αληθές. Αν και δεν υπάρχει καμία ευθύνη για αυτό, για ενοποίηση κατά τους ελέγχους, η σωστή σειρά διευκολύνει τα πράγματα. Για ευκολία, μπορείτε να βάλετε σημειώσεις με τη μορφή τιμών γραμμάτων (101/AB).

Βίντεο: πώς να εκδίδετε και να επεξεργάζεστε προκαταβολικά τιμολόγια

Η συμπλήρωση ενός προκαταβολικού τιμολογίου δεν είναι δύσκολη. Για να γίνει δεκτό το γραπτό έγγραφο για πίστωση, πρέπει να είστε προσεκτικοί και να αποφύγετε κοινά λάθη. Τα αρχεία θα πρέπει να τηρούνται σε ημερολόγιο, όπως απαιτείται από τη νομοθεσία, η μη συμμόρφωση με το οποίο μπορεί να οδηγήσει σε πρόστιμα.

Το τιμολόγιο είναι ένα έγγραφο που χρησιμεύει ως βάση για να αποδεχτεί ο αγοραστής τα ποσά ΦΠΑ που υποβάλλει ο πωλητής για έκπτωση με τον τρόπο που ορίζεται στο Κεφάλαιο. 21 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Θα σας ενημερώσουμε πότε πρέπει να εκδώσετε τιμολόγιο για προκαταβολή στη διαβούλευση μας.

Έχετε λάβει προκαταβολή; Μην ξεχάσετε να χρεώσετε ΦΠΑ

Κατά τον καθορισμό της φορολογικής βάσης για τον ΦΠΑ, τα έσοδα από τις πωλήσεις προσδιορίζονται με βάση όλα τα εισοδήματα του φορολογούμενου που σχετίζονται με διακανονισμούς για πληρωμή αγαθών (εργασίας, υπηρεσιών) που έλαβε σε μετρητά ή σε είδος (ρήτρα 2 του άρθρου 153 του Φορολογικού Κώδικα του Ρωσική Ομοσπονδία).

Σε αυτήν την περίπτωση, η στιγμή του καθορισμού της φορολογικής βάσης, κατά γενικό κανόνα, είναι η παλαιότερη από τις ακόλουθες ημερομηνίες (ρήτρα 1 του άρθρου 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας):

- ημέρα αποστολής (μεταφοράς) αγαθών (έργων, υπηρεσιών)·

- ημέρα πληρωμής, μερική πληρωμή λόγω επερχόμενων παραδόσεων αγαθών (εκτέλεση εργασιών, παροχή υπηρεσιών).

Τα παραπάνω σημαίνουν ότι, έχοντας λάβει προκαταβολή για την προμήθεια αγαθών, την εκτέλεση εργασιών ή την παροχή υπηρεσιών, ο πωλητής πρέπει να υπολογίσει τον ΦΠΑ που καταβάλλεται στον προϋπολογισμό με τον υπολογισμένο συντελεστή 20/120 ή 10/110 (άρθρο 4 του άρθρου 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Ο φορολογικός συντελεστής που θα εφαρμοστεί εξαρτάται από τον συντελεστή με τον οποίο φορολογείται η πώληση αγαθών, η εκτέλεση εργασιών ή η παροχή υπηρεσιών για τις οποίες ελήφθη η προκαταβολή.

Προθεσμία έκδοσης προκαταβολικού τιμολογίου

Πότε πρέπει να εκδίδω τιμολόγιο για προκαταβολή; Να σας υπενθυμίσουμε ότι κατά την πώληση αγαθών, την εκτέλεση εργασιών ή την παροχή υπηρεσιών, εκδίδεται τιμολόγιο το αργότερο εντός 5 ημερολογιακών ημερών από την ημερομηνία αποστολής των αγαθών (εκτέλεση εργασιών, παροχή υπηρεσιών).

Πρέπει επίσης να συνταχθεί ένα τιμολόγιο "προκαταβολής" εντός 5 ημερολογιακών ημερών από την ημερομηνία παραλαβής της προκαταβολής (ρήτρα 3 του άρθρου 168 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Επιπλέον, εάν η τελευταία ημέρα της περιόδου συμπίπτει με Σαββατοκύριακο ή μη εργάσιμες αργίες, το τιμολόγιο πρέπει να εκδοθεί το αργότερο την επόμενη εργάσιμη ημέρα (ρήτρα 7, άρθρο 6.1 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Όταν δεν εκδίδεται προκαταβολικό τιμολόγιο

Δεν συντάσσεται τιμολόγιο για προπληρωμή εάν ληφθεί η προκαταβολή για επερχόμενες παραδόσεις αγαθών (εκτέλεση εργασιών, παροχή υπηρεσιών), που (παράγραφος 3 του άρθρου 17 των Κανόνων, που εγκρίθηκε με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 αρ. 1137):

- ή έχουν διάρκεια κύκλου παραγωγής άνω των 6 μηνών·

- ή φορολογούνται με φορολογικό συντελεστή 0%·

- ή δεν υπόκεινται σε φορολογία (εξαιρούνται από τη φορολογία).

Επιπλέον, όπως προκύπτει από τις εξηγήσεις του Υπουργείου Οικονομικών, δεν είναι επίσης απαραίτητη η έκδοση «προκαταβολής» τιμολογίου εάν η αποστολή έγινε εντός 5 ημερολογιακών ημερών από την ημερομηνία λήψης της προκαταβολής για την αποστολή αυτή (Επιστολή της Υπουργείο Οικονομικών από 10 Νοεμβρίου 2016 υπ’ αριθμ. 03-07-14/ 65759 ).

Έτσι, το χρονοδιάγραμμα έκδοσης τιμολογίων για προκαταβολές το 2019 δεν έχει αλλάξει σε σχέση με το 2018.

Όταν ένας οργανισμός λαμβάνει προκαταβολή, πρέπει να συμπληρώσει το τιμολόγιο και να καταχωρήσει τα στοιχεία στο βιβλίο πωλήσεων. Αν δεν το πράξει, η Φορολογική Επιθεώρηση θα της επιβάλει κυρώσεις στο ύψος των από 10.000 έως 40.000 ρούβλια.

Τιμολόγιο (IF) είναι Τύπος εγγράφου, το οποίο μπορεί να παρέχει ο πελάτης για έκπτωση του ΦΠΑ εισροών. Μια επιχείρηση που ασχολείται με την πώληση αγαθών είναι υποχρεωμένη να δημιουργήσει ένα έγγραφο όπως ένα τιμολόγιο και να το στείλει στον αντισυμβαλλόμενο κατά την πραγματική αποστολή ή κατά την πληρωμή για το προϊόν. Εκτός από τις διαφορές στους κανόνες για τη σύνταξή τους, υπάρχουν και διαφορές στις πληροφορίες που περιέχονται.

Για τον καθορισμό της βάσης που υπόκειται σε ΦΠΑ, λαμβάνουμε υπόψη όλα τα εισοδήματα των φορολογουμένωνπου ελήφθη σε μετρητά ή σε είδος.

Για τον καθορισμό της βάσης που υπόκειται σε ΦΠΑ, λαμβάνουμε υπόψη όλα τα εισοδήματα των φορολογουμένωνπου ελήφθη σε μετρητά ή σε είδος.

Η στιγμή για τον υπολογισμό του φόρου είναι η ημερομηνία του προγενέστερου γεγονότος:

- Η στιγμή της πώλησης, της αποστολής των αγαθών ή η ημερομηνία παροχής των υπηρεσιών που καθορίζεται στη σχετική σύμβαση.

- Η ημέρα μερικής ή ολικής αποπληρωμής του ποσού πληρωμής για αγαθά ή υπηρεσίες που καθορίζονται στη σύμβαση. Επομένως, σε περίπτωση λήψης κεφαλαίων, ο πωλητής υποχρεούται να υπολογίσει το ποσό του φόρου και τη βάση του με βάση τον συντελεστή 18/118 ή 10/110 - αυτό εξαρτάται από το ποσοστό με τον οποίο πωλούνται τα προϊόντα.

Υπάρχει τρία είδη τιμολογίων:

- Ένα έγγραφο του οποίου οι απαιτήσεις ρυθμίζονται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας - "Αποστολή", αυτό είναι το ανεπίσημο όνομα που έλαβαν. Συντάσσονται κατά την πραγματική πώληση αγαθών, την παροχή υπηρεσιών ή κατά τη μεταβίβαση της περιουσίας στην κυριότητα του πελάτη.

- Προκαταβολικά τιμολόγια (AFI)– καταρτίζονται με την παραλαβή προκαταβολής ή προκαταβολής. Σχηματίζονται σύμφωνα με τις απαιτήσεις της νομοθεσίας, οι οποίες ορίζονται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας.

- Πράξη προσαρμογής– δηλαδή, που αναπληρώνεται σε περίπτωση μείωσης του κόστους ενός προϊόντος ή του όγκου του. Αποσκοπεί στη διευκρίνιση των αλλαγμένων δεδομένων. Εισήχθη στη νομοθεσία ως νομική κατηγορία σύμφωνα με τον νόμο αριθ. 245-FZ του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας της 19ης Ιουλίου 2011.

Τα έγγραφα προκαταβολής και αποστολής έχουν την ίδια νομική ισχύ. Απαιτούνται και τα δύο.

Κριτήρια για διαφορέςτιμολόγια προκαταβολικού τύπου από αποστολή:

- Περίοδος σχηματισμού και πλήρωσης. Το ASF συντάσσεται με την παραλαβή προκαταβολής, και το ναυτιλιακό κατά την πώληση αγαθών ή την παροχή υπηρεσιών.

- Βαθμός συμπλήρωσης στοιχείων στη φόρμα– για αντικειμενικούς λόγους, στον πρώτο τύπο τιμολογίου μπορεί να είναι αδύνατο να συμπληρωθούν όλες οι γραμμές του εγγράφου - αυτό λαμβάνεται υπόψη στη νομοθεσία και περιλαμβάνεται στους κανονισμούς του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Προθεσμίες μεταγραφών

Σύμφωνα με τους νόμους της Ρωσικής Ομοσπονδίας, το προκαταβολικό τιμολόγιο πρέπει να μεταβιβαστεί στον αγοραστή εντός 5 ημερολογιακών ημερώναπό τη στιγμή της παραλαβής των κεφαλαίων που μεταφέρονται ως προκαταβολή.

Σύμφωνα με τους νόμους της Ρωσικής Ομοσπονδίας, το προκαταβολικό τιμολόγιο πρέπει να μεταβιβαστεί στον αγοραστή εντός 5 ημερολογιακών ημερώναπό τη στιγμή της παραλαβής των κεφαλαίων που μεταφέρονται ως προκαταβολή.

Εάν η τελευταία ημέρα πέφτει σε αργία ή Σαββατοκύριακο, τότε η κανονιστική πράξη πρέπει να σχηματιστεί το αργότερο την εργάσιμη ημέρα που ακολουθεί μια τέτοια ημέρα.

Είναι υπό επεξεργασία σε δύο ίσα αντίγραφα: το πρώτο προορίζεται για τον αγοραστή, το δεύτερο υπόκειται σε αποθήκευση στην εταιρεία, καθώς και υποχρεωτική εγγραφή στο βιβλίο πωλήσεων.

Παρά το γεγονός ότι η νομοθεσία δεν προβλέπει μηχανισμό ευθύνης για μη συμμόρφωση, σε περιπτώσεις που ο πωλητής δεν έχει εκδώσει ASF, ο πελάτης έχει το δικαίωμα να διεκδικήσει το έγγραφο στο δικαστήριο.

Σύνταξη τιμολογίου

Πληροφορίες και λεπτομέρειες που απαιτούνται για τη συμπλήρωση του εγγράφου ASF:

- εκχωρημένος σειριακός αριθμός και ημερομηνία τιμολογίου – γραμμή 1.

- πλήρες όνομα των μερών στη διαδικασία αγοράς και πώλησης σύμφωνα με την προηγουμένως συναφθείσα συμφωνία, καθώς και ΑΦΜ και KPP των οργανισμών που συμμετέχουν στη συναλλαγή - σελίδες 2 και 6·

- λεπτομέρειες που καθορίζονται στο παραστατικό πληρωμής - σελίδα 5.

- όνομα του νομίσματος που χρησιμοποιείται για διακανονισμούς μεταξύ εταιρειών - σελίδα 7.

- αναλυτική ονομασία προϊόντων ή υπηρεσιών - στήλη 1.

- ποσό προκαταβολής ή προπληρωμένης πληρωμής – γρ. 9;

- ποσό εισφοράς δεδουλευμένων ΦΠΑ – γρ. 8.

Σε περίπτωση μερικής πληρωμής, η σύνταξη γίνεται με τον ίδιο τρόπο. Η γραμμή 5 αντικατοπτρίζει τα δεδομένα κάθε παραστατικού πληρωμής. Σε περιπτώσεις όπου η πληρωμή έγινε σε μη χρηματική μορφή - με ανταλλαγή ή αμοιβαίο διακανονισμό, τότε τοποθετείται παύλα στη γραμμή 5. Η τρίτη και η τέταρτη γραμμή (αποστολέας και παραλήπτης), καθώς και οι στήλες 2 έως 6, 10 και 11, δεν πρέπει να συμπληρωθούν.

Αποχρώσεις κατά τη συμπλήρωση του ASF

Το Υπουργείο Οικονομικών εκφράζει την άποψη ότι θα πρέπει να καταχωρούνται στοιχεία για προκαταβολές και τιμολόγια αποστολής ενιαία λίστα. Αυτή η προσέγγιση είναι αρκετά λογική και δικαιολογημένη ενόψει του ίδιου σκοπού έκδοσης αυτών των παραστατικών - έκπτωση εισφορών ΦΠΑ.

Το Υπουργείο Οικονομικών εκφράζει την άποψη ότι θα πρέπει να καταχωρούνται στοιχεία για προκαταβολές και τιμολόγια αποστολής ενιαία λίστα. Αυτή η προσέγγιση είναι αρκετά λογική και δικαιολογημένη ενόψει του ίδιου σκοπού έκδοσης αυτών των παραστατικών - έκπτωση εισφορών ΦΠΑ.

Εάν η προκαταβολή στον λογαριασμό του οργανισμού πωλήσεων ελήφθη πριν από τη σύνταξη της σύμβασης, τότε στη στήλη 1 του ASF αναγράφεται η γενική ονομασία του προϊόντος και όχι η συγκεκριμένη.

Κατά τον καθορισμό ενός προϊόντος γενικά, ο συντελεστής ΦΠΑ υπολογίζεται ως 18/118 και εάν η εγγραφή πραγματοποιείται βάσει σύμβασης, τότε ανάλογα με την επιλεγμένη μέθοδο, είναι 18/118 ή 10/110, άμεσα ανάλογα με το είδος του προϊόντος.

Τα άτομα που είναι εξουσιοδοτημένα για τον έλεγχο και τη σύνταξη εγγράφων και την κυκλοφορία τους μπορούν να σημειώνουν τιμολόγια, εάν χρειάζεται - σε τέτοιες περιπτώσεις δεν θα ακυρώνονται.

Το ASF πρέπει να υπογράφεται από τον επικεφαλής της επιχείρησης και τον προϊστάμενο λογιστή ή, σε περίπτωση απουσίας τους, από εξουσιοδοτημένους υπαλλήλους με δικαίωμα υπογραφής. Ο μεμονωμένος επιχειρηματίας ή ο αντικαταστάτης του απαιτείται να πιστοποιήσει το έγγραφο με υπογραφή και να υποδείξει πληροφορίες σχετικά με το πιστοποιητικό κρατικής εγγραφής. Παρόμοιοι κανόνες ισχύουν για όλα τα είδη τιμολογίων.

Γενικές πληροφορίεςσχετικά με τα χαρακτηριστικά συμπλήρωσης του ASF:

- Σχηματισμός ενιαίου μητρώου αριθμών SF.

- Εάν ληφθεί προκαταβολή στον λογαριασμό της πωλήτριας εταιρείας, ο ΦΠΑ χρεώνεται με τον υψηλότερο δυνατό συντελεστή και η γενική ονομασία της αναγράφεται στο πεδίο ονόματος προϊόντος.

- Μπορείτε να κάνετε πρόσθετες, σχετικές σημειώσεις στο έγγραφο.

- Η έγκριση του ASF πραγματοποιείται από τον επικεφαλής της εταιρείας και τον αρχιλογιστή.

Κατά την εγγραφή, η στήλη 1 υποδεικνύει το πλήρες όνομα του προϊόντος· πρέπει απαραίτητα να συμπίπτει με τη γραπτή προδιαγραφή.

Εάν γίνει προκαταβολή για αγαθά με διαφορετικούς φορολογικούς συντελεστές, τότε πρέπει να επισημαίνονται σε διαφορετικές θέσεις στο τιμολόγιο ή σε αυτήν την περίπτωση, εκδίδεται ένα έγγραφο με τη γενική ονομασία του προϊόντος, το οποίο υποδεικνύει τον μέγιστο συντελεστή ΦΠΑ.

Ακόμα κι αν οι παραδόσεις θα γίνουν σε διαφορετικές ημερομηνίες, τα δεδομένα στο ASF δεν χρειάζεται να χωριστούν σε διαφορετικά είδη.

Εάν το ASF εκδίδεται υπό συνθήκες τακτικών και σταθερών προμηθειών, τότε συντάσσεται στο τέλος της περιόδου τιμολόγησης και γράφεται για το ποσό των πληρωμών που λαμβάνονται μείον τις παρεχόμενες υπηρεσίες. Εάν η αποστολή πραγματοποιηθεί εντός περιόδου που δεν υπερβαίνει τις 5 ημέρες από την ημερομηνία πληρωμής, τότε εκδίδεται τιμολόγιο προς πώληση.

Κατά την προκαταβολή και την αποστολή εμπορευμάτων το ίδιο τρίμηνο, κατά τη σύνταξη δήλωσης στην εφορία, πρέπει να επιδείξετε παρακάτω πληροφορίες:

- Η φορολογική βάση είναι για το ποσό των κεφαλαίων προπληρωμής και για το κόστος των πωληθέντων αγαθών.

- Το ποσό της εισφοράς δεδουλευμένων ΦΠΑ επί κεφαλαίων που λαμβάνονται σε μετρητά και σε είδος (εφάπαξ).

Εάν μέρος των χρημάτων πρέπει να επιστραφεί στον αγοραστή, τότε κατά την έκδοση του ASF, ο πωλητής πρέπει να αφαιρέσει τον ΦΠΑ που χρεώθηκε και να κάνει όλες τις απαραίτητες λογιστικές προσαρμογές. Τα SB δεν εκδίδονται για επιστρεφόμενα κεφάλαια. Ωστόσο, για να δικαιολογηθούν ενέργειες στο βιβλίο αγορών, γίνεται Σημάδι "Επιστροφή".αναφέροντας τις λεπτομέρειες. Η περίοδος εγγραφής περιορίζεται σε 1 έτος.

Εάν το ποσό που καταβάλλεται ως προκαταβολή ή προπληρωμή υπερβαίνει το κόστος υπηρεσιών ή αγαθών υπό τους νέους όρους, τότε η προκύπτουσα υπέρβαση θα πρέπει να λαμβάνεται υπόψη έναντι μελλοντικών παραδόσεων ή να επιστραφεί στον πελάτη.

Στο βιβλίο πωλήσεων συμπληρώνονται όλες οι στήλες με εξαίρεση τις 14, 16 και 19. Για έκπτωση κατά τη στιγμή της πληρωμής, μπορείτε να παρουσιάσετε ολόκληρο το ποσό του δεδουλευμένου ΦΠΑ εάν έχει καλυφθεί πλήρως η προκαταβολή και μερική ποσό εάν έχει καλυφθεί η προπληρωμή. Κατά την αποστολή αγαθών, πληροφορίες τιμολογίου καταχωρείται στο βιβλίο πωλήσεων.

Στο βιβλίο πωλήσεων συμπληρώνονται όλες οι στήλες με εξαίρεση τις 14, 16 και 19. Για έκπτωση κατά τη στιγμή της πληρωμής, μπορείτε να παρουσιάσετε ολόκληρο το ποσό του δεδουλευμένου ΦΠΑ εάν έχει καλυφθεί πλήρως η προκαταβολή και μερική ποσό εάν έχει καλυφθεί η προπληρωμή. Κατά την αποστολή αγαθών, πληροφορίες τιμολογίου καταχωρείται στο βιβλίο πωλήσεων.

Εάν παράγεται σε περισσότερες από μία παρτίδες, τότε καταρτίζεται ισάριθμος ASF. Κατά την εγγραφή βιβλίου αγορών, οι πληροφορίες της στήλης 15 πρέπει να αντιστοιχούν στα δεδομένα της παραγράφου 9, χωρίς να λαμβάνεται υπόψη το ποσό για το οποίο αποστέλλονται τα προϊόντα.

Η στήλη 7 αυτού του βιβλίου γράφεται στις ακόλουθες περιπτώσεις:

- Κατά την εισαγωγή εισαγόμενων προϊόντων. Ο φόρος σε αυτό παρακρατείται στο τελωνείο.

- Τα έξοδα επαγγελματικού ταξιδιού καλύπτονται.

- Σε περίπτωση επιστροφής απλήρωτης προκαταβολής.

Τα στοιχεία του παραστατικού πληρωμής δεν χρειάζεται να εισαχθούν σε αυτήν τη στήλη.

Αφού λάβει το ASF, ο αγοραστής μπορεί να κάνει έκπτωση φόρου ΦΠΑ. Πληροφορίες για το παραληφθέν έγγραφο καταχωρείται στο βιβλίο αγορών. Για να αποφευχθεί η διπλή μείωση της βάσης, είναι απαραίτητο να αποκατασταθεί πλήρως το ποσό έκπτωσης εάν το ποσό των αγαθών που αγοράστηκαν είναι ίσο με το ποσό της προπληρωμής και εν μέρει εάν δεν καταβληθούν πλήρως.

Για την ανάκτηση πλήρους ΦΠΑ, πρέπει να εμφανίσετε το τιμολόγιο στο βιβλίο πωλήσεων χρησιμοποιώντας τους ίδιους κανόνες όπως και για την αποστολή. Ωστόσο, ο κωδικός συναλλαγής θα πρέπει να είναι 21. Η τιμή που αναγράφεται στο βιβλίο στη στήλη 13β πρέπει να συμπίπτει με τη ρήτρα 9 του ASF.

Δεν εκδίδεται προκαταβολικό τιμολόγιο για μελλοντικές παραδόσεις προϊόντων ή υπηρεσιών όπου η παραγωγική διαδικασία διαρκεί περισσότερο από 6 μήνες, η αξία φορολογείται με μηδενικό συντελεστή και εάν απαλλάσσονται από φόρο.

Προπληρωμή

Η προπληρωμή γίνεται διάφορους τύπους:

- Γεμάτος, στην περίπτωση αυτή, το ποσό της αναμενόμενης παράδοσης αγαθών ή παροχής υπηρεσιών εξοφλείται πλήρως.

- Μερικός– καταβάλλεται ορισμένο μέρος ή συμφωνημένο ποσό του συνολικού κόστους του προϊόντος πριν αποσταλεί στον αγοραστή.

- Περιστρεφόμενος– ισχύει για τακτικές παραδόσεις με μακροχρόνια αλληλεπίδραση.

Προπληρωμή είναι μια πληρωμή που γίνεται για λογαριασμό προϊόντων, η παράδοση των οποίων πραγματοποιείται εντός ορισμένου χρονικού διαστήματος. Η διαδικασία παραγωγής δεν εξαρτάται από αυτό, σε αντίθεση με την προκαταβολή - αυτό είναι βρίσκεται στο επίκεντρο των διαφορών τους.

Ένα δείγμα συμπλήρωσης τιμολογίου για προκαταβολή στο 1C παρουσιάζεται παρακάτω.