Sipas nenit 169 të Kodit Tatimor të Federatës Ruse, organizatat e paguesve të TVSH-së duhet të lëshojnë fatura për çdo paradhënie të marrë nga blerësi dhe të paguajnë TVSH-në. Nëse kompania ka marrë një paradhënie nga blerësi për dorëzimin e ardhshëm të produkteve, është e nevojshme të lëshoni një faturë për paradhënien dhe t'i jepni një kopje blerësit.

1C 8.3 ofron funksionalitet për krijimin, regjistrimin dhe llogaritjen e llogarive të tilla për të gjitha opsionet e mësipërme. Le të shohim se çfarë mënyrash ka për të marrë një paradhënie dhe për të krijuar fatura për përparime, duke përdorur shembullin e konfigurimit 1C: Kontabiliteti i Ndërmarrjeve, botimi 3.0.

Karakteristikat e regjistrimit në Kontabilitetin e Ndërmarrjeve 1C 3.0

Regjistrimi i faturave mund të ndryshojë në varësi të mënyrës së marrjes së një paradhënie - në para ose përmes një llogarie rrjedhëse, si dhe nga mënyra e krijimit të faturave - manualisht ose automatikisht.

Këto veçori mund të pasqyrohen në cilësimet e politikës së kontabilitetit, ku kalojmë përmes "Kryesore - Cilësimet - Politika e kontabilitetit - Vendosja e taksave dhe raporteve - TVSH".

Figura 1. Cilësimet UE

Figura 2. Cilësimet e taksave dhe raportimit

Figura 3. Vendosja e parametrave të TVSH-së

Në navigimin e taksës së TVSH-së, është e mundur të vendosni “Procedura e regjistrimit të faturave paradhënie”, e cila do të vendosë metodën për regjistrimin e dokumenteve tona (në rastin tonë, ne lëmë atë të paracaktuar - "... gjithmonë pas marrjes së një paradhënie"). Duke përdorur këtë metodë, ju mund të krijoni dokumente për të gjitha shumat e marra, përveç paradhënieve të kredituara në ditën e marrjes. Nëse produktet dërgohen në ditën e marrjes së fondeve në një llogari bankare ose në arkë, atëherë dokumenti që na intereson nuk krijohet.

Le të shohim se në çfarë rendi merren paradhëniet duke përdorur një shembull. Blerësi transferoi 150,000 RUB në llogari. kundër dërgesave të mallrave në të ardhmen. Është e nevojshme të pasqyrohet marrja e parave përmes “Faturës në llogari” duke përdorur “Banka dhe arka - Pasqyrat bankare”. Ne përpunojmë marrjen e DS nga pala tjetër-blerës.

Figura 4. Deklarata

Figura 5. Krijimi përmes “Faturës në llogari”

Figura 6. Lëvizjet e dokumentit

U krijua një postim që pasqyronte shumën e marrë të DS për llogarinë D-t 51. dhe K-tu 62.02 numërimi.

Në të njëjtën kohë, blerësi pagoi 50,000 rubla në para. Në “Banka dhe Dokumentet Cash-Cash” ne krijojmë “Faturë Cash”.

Figura 7. Fatura cash

Figura 8. Lëvizjet e parave

Dokumenti krijoi një postim dhe pasqyroi shumën e marrë të DS për llogarinë Dtu 50. dhe Ktu 62.02 numërimi.

Le të shqyrtojmë krijimin e faturave me dorë, direkt nga dokumentet Pranimi në llogari dhe Pranimi i parave të gatshme. Shkoni te "Krijo bazuar në një faturë të lëshuar". Në këtë rast, do të shfaqet një dokument i ri i lëshuar për paradhënie. Ne kontrollojmë mbushjen dhe postojmë dokumentin.

Krijimi në këtë mënyrë përdoret kryesisht në rastet e një vëllimi të vogël dokumentesh ose nëse një specialist i kontabilitetit DS është përgjegjës për faturën.

Figura 9. Krijimi përmes “Faturës së lëshuar për pagesë paradhënie”

Figura 10. Lëvizjet e dokumentit të paradhënies

Faturat e gjeneruara do të plotësohen automatikisht. Para se ta kryeni atë, duhet të kontrolloni nëse detajet janë të sakta, si dhe përmbajtjen e pjesës tabelare. Pas postimit, transaksionet do të krijohen dhe llogaritja e TVSH-së do të pasqyrohet në regjistrat e Faturës dhe Ditarit të Shitjeve të TVSH-së.

Krijimi automatik i faturës

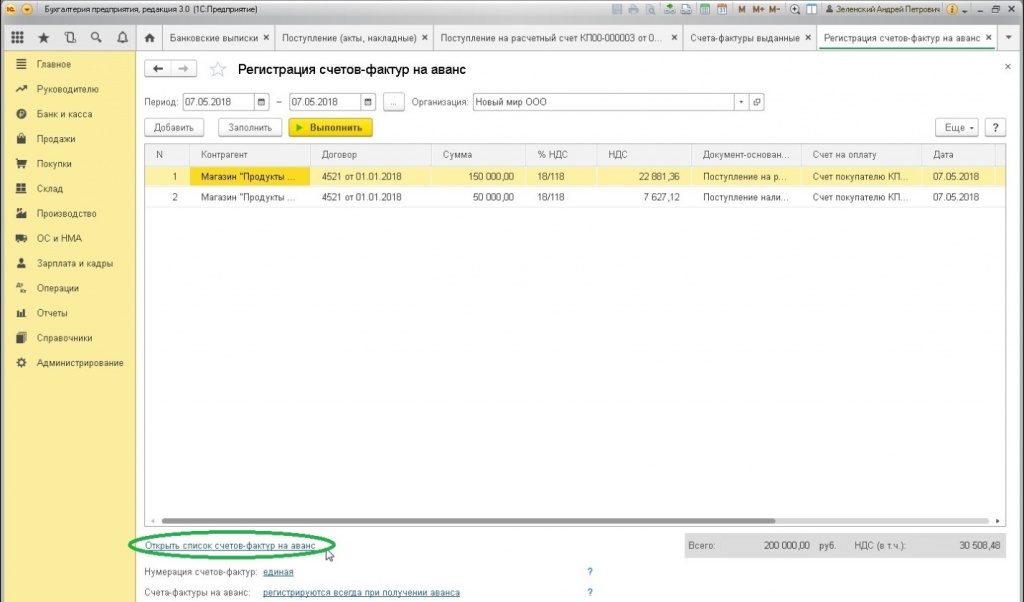

Kur duhet të gjeneroni një numër të madh faturash, mund të përdorni përpunimin “Regjistrimi i faturave paraprake”, i cili ju lejon të automatizoni gjenerimin e tyre. Me ndihmën e tij, regjistrimi mund të kryhet për një periudhë të caktuar.

Në seksionin "Banka dhe arka-Regjistrimi i faturave" gjejmë regjistrin e regjistrimit të "Faturave" në 1C. Ne hapim formularin e përpunimit me të cilin mund të kryeni këtë operacion. Këtu tregojmë periudhën për të cilën ju duhet të regjistroni faturën dhe klikoni "Plotëso". Sistemi gjen në mënyrë të pavarur faturat paraprake dhe plotëson pjesën tabelare me to:

Figura 11. Krijimi automatik i dokumentit

Figura 12. Regjistrimi

Përpunimi do të plotësohet me shënime nga dokumentet e arkëtimit të parave të postuara më parë. Ekziston edhe një opsion numërimi. Duke përdorur butonin "Run", ne gjenerojmë dhe postojmë fatura.

Figura 13. Shikimi i regjistrit të faturave të lëshuara

Nga i njëjti formular përpunues hapim listën e faturave për paradhënie. Ne kontrollojmë faturat e krijuara.

Figura 14. Libri i shitjeve

Figura 15. Karta e llogarisë 62.02

Dokumentet e krijuara, sikur të krijohen manualisht, do të krijojnë transaksione për llogaritjen e TVSH-së dhe do të pasqyrohen në regjistrat “Ditari i Faturave” dhe “Shitjet e TVSH-së”.

Kompanitë shumë shpesh punojnë në bazë të paradhënies për mallrat që prodhojnë ose shërbimet që planifikojnë të ofrojnë. Për të llogaritur dhe pasqyruar shumat e TVSH-së, përdoren fatura të veçanta paradhënie. Shpesh kontabilistët përballen me pyetje në lidhje me rregullat për plotësimin e këtij dokumenti. Le të zbulojmë se si duket një faturë paraprake dhe cilat kërkesa duhet të plotësohen nëse lëshohet.

Koncepti dhe funksionet e një faturë paraprake

Një faturë (c/f) për paradhënien e marrë është një dokument raportues që i lëshohet kompanisë blerëse për një paradhënie të bërë paraprakisht. Regjistrimi i dokumenteve paradhënie për paguesit e TVSH-së është një kusht i domosdoshëm, me përjashtim të disa pikave që do të diskutohen më poshtë.

Pse keni nevojë për një s/f kur blini një produkt ose blini një shërbim?

Neni 168 i Kodit Tatimor rregullon procedurën e përpunimit të dokumenteve të TVSH-së. Kompania blerëse mund të zbresë TVSH-në duke përdorur një faturë kur paguan taksat. Ky është funksioni kryesor i dokumentit në fjalë.

Kur është i detyrueshëm faturimi?

Pas një analize të hollësishme të rregullave për lëshimin e dokumenteve për parapagim, mund të zbuloni se paguesi duhet ta përmbushë këtë detyrim në kushte të caktuara. Midis tyre:

- ekzistimi i një marrëveshjeje ndërmjet blerësit dhe shitësit;

- parapagim nga blerësi për një produkt ose shërbim.

Plotësimi dhe dërgimi i formularit nga furnizuesi

Kodi tatimor nuk parashikon përjashtime për paraqitjen e formularit. Megjithatë, ekziston një dekret i qeverisë ruse që tregon rastet kur një faturë mund të mos lëshohet. Le t'i rendisim ato:

- lëshohet një paradhënie për furnizimin e produkteve që do të prodhohen në 6 muaj ose më vonë;

- pagesa është bërë për një transaksion për të cilin norma e TVSH-së është 0 ose nuk është paguar;

- kompania nuk paguan TVSH-në sipas nenit 145 të Kodit Tatimor të Federatës Ruse.

Periudha brenda së cilës duhet të lëshohet dokumenti

Shoqëria shitëse është e detyruar të hartojë dhe t'i dërgojë blerësit një faturë jo më vonë se 5 ditë nga data e marrjes së fondeve ose e pagesës në natyrë.

Mbushja e mostrës

Dokumenti hartohet dhe plotësohet sipas formularëve të miratuar. Ashtu si me një faturë të rregullt, dokumenti i paradhënies duhet të përmbajë informacionin e mëposhtëm:

- numri;

- data e;

- karakteristikat fizike të produktit;

- emrin e kompanisë dhe adresat e shitësit dhe blerësit;

- TIN, postblloku i të dy palëve.

Si të regjistroni një s/f kur merrni një paradhënie në shitje

Veçoritë e plotësimit të dokumentit lidhen me faktin se ai duhet të pasqyrojë faktin e marrjes së një pagese paradhënie. Për këtë qëllim, fatura duhet të përfshijë:

- detajet e urdhërpagesës në bazë të së cilës është paguar paradhënie. Një vizë vendoset vetëm në rastin e një paradhënie jo monetare;

- llojin e monedhës dhe kodin e saj;

- shuma e parapagimit.

Ju lutemi vini re se çdo faturë duhet të lëshohet në një fletë të veçantë.

Llogaritja e normës së TVSH-së dhe pasqyrimi i shumës së taksës

Momenti i përcaktimit të bazës tatimore të TVSH-së në rastin e marrjes së paradhënies lidhet drejtpërdrejt me datën e marrjes së paradhënies për mallrat ose shërbimet. Kur merrni para në një llogari rrjedhëse ose merrni pagesë në natyrë, duhet të lëshohet një faturë paraprake. Për të llogaritur shumën e TVSH-së së pagueshme në buxhet në fund të tremujorit ose vitit, duhet të përdorni normën e vlerësuar.

Sa më sipër do të thotë se pasi ka marrë një paradhënie për furnizimin e mallrave, kryerjen e punës ose ofrimin e shërbimeve, shitësi duhet të llogarisë TVSH-në e pagueshme në buxhet në masën e llogaritur 18/118 ose 10/110 (Klauzola 4 e nenit 164 të Kodit Tatimor të Federatës Ruse). Cila normë tatimore do të zbatohet varet nga norma me të cilën tatohet shitja e mallrave, kryerja e punës ose ofrimi i shërbimeve për të cilat është marrë paradhënie.

http://glavkniga.ru/situations/k503261

Si t'i lëshoni një faturë paraprake një blerësi

Pjesa tabelare e dokumentit plotësohet me emrin e mallit ose përshkrimin e punës (shërbimeve) për të cilat është ngarkuar parapagimi. Është e rëndësishme të merret parasysh se të gjithë emrat duhet të përputhen me ato të specifikuara në kontratën e furnizimit ose për ofrimin e shërbimeve përkatëse. Nuk është e ndaluar përfshirja e emrave gjenerikë, të tillë si "produkte industriale" ose "shërbime saldimi".

Një shembull i një faturë të kompletuar është dhënë më poshtë.

Dokumenti duhet të tregojë shkallën e taksës (neni 164 i Kodit Tatimor të Federatës Ruse), shumën e TVSH-së së paraqitur dhe shumën e paradhënies.

Menaxhmenti i kompanisë, si dhe llogaritari kryesor, janë përgjegjës për nënshkrimin. Lejohet delegimi i këtyre përgjegjësive tek zyrtarët e tjerë nëse ka një urdhër përkatës nga menaxhmenti për transferimin e kompetencave.

Probleme tipike gjatë regjistrimit

Para së gjithash, vlen të përmenden gabimet që nuk ndikojnë në vlefshmërinë e dokumentit dhe nuk mund të jenë arsye për refuzimin e zbritjes së TVSH-së. Gabimet që nuk ndërhyjnë në identifikimin e paguesve të TVSH-së:

- adresat e shitësit ose blerësit;

- normat tatimore;

- shumat e TVSH-së;

- emrin dhe çmimin e mallrave dhe shërbimeve.

Nëse nuk ka informacion, në vend të një vize, mund ta lini fushën bosh. Lejohen edhe shenja si “paradhënie sipas marrëveshjes nr. 1, datë 05.07.2016 për Raduga LLC” dhe të tjera të ngjashme.

Cilat gabime pengojnë rimbursimet e TVSH-së?

Ndër mangësitë në dizajn ka ato që ndërhyjnë në marrjen e rimbursimit të TVSH-së. Lista e gabimeve kritike më të zakonshme:

- plotësimi i gabuar i NIPT dhe KPP;

- numër i pasaktë ose i papërcaktuar i dokumentit;

- mungesa e informacionit për vendin e origjinës për produktet e huaja.

Shumë kontabilistë të kërkuar për të lëshuar fatura janë mësuar t'i japin përparësi adresës aktuale të blerësit. Në fakt, gjëja kryesore për identifikimin e një pale është adresa ligjore.

Si të plotësoni saktë një faturë për parapagim

Ligji parashikon një listë të tërë rregullash për lëshimin e një dokumenti paraprak. Pak njerëz e dinë që një faturë mund të lëshohet personalisht ose në formë të shtypur. Shumë kompani që kryejnë një numër të madh dërgesash shpesh shtypin fatura paraprake me nënshkrimin e menaxhmentit ose vendosin faksimile në dokumente me nënshkrimet e personave përgjegjës. Kjo lehtëson dhe përshpejton rrjedhën e dokumenteve brenda kompanisë. Sidoqoftë, nëse inspektori tatimor vëren shkelje të tilla, kjo do të rezultojë në një refuzim për të zbritur TVSH-në.

Është e rëndësishme të dini: përdorimi i vulave dhe stampave faksimile është rreptësisht i ndaluar.

Ku të gjeni kodin e funksionimit

Ju nuk duhet të specifikoni kodin e funksionimit të dikujt tjetër nëse nuk e dini atë të vërtetën. Është më mirë të vendosni një vizë. Në fushat 2 dhe 2a nuk duhet të futni njësi matëse që nuk korrespondojnë me klasifikuesin special (OKEI). Nëse kompania nuk është importuese, atëherë në mungesë të një deklarate doganore, kolonat 10–11 nuk plotësohen.

Që nga korriku 2016 janë përdorur kodet e reja të transaksionit të TVSH-së. Ndër to, shumica e pyetjeve që kanë kontabilistët kanë të bëjnë me kodimin e faturave të destinuara për jopaguesit e TVSH-së. Në këtë rast, zbatohet rregulli i mëposhtëm:

- nëse një faturë transporti lëshohet për një transaksion specifik, tregohet kodi "01";

- nëse lëshohet një faturë që përmban të dhëna përmbledhëse për dërgesat për blerësit që nuk paguajnë TVSH, ose një dokument parësor (pavarësisht nëse është përmbledhës apo përmban të dhëna për një dërgesë të vetme), atëherë përdoret kodi “26”.

Përgjegjësia për shkeljen e rregullave për plotësimin e dokumenteve

Mos harroni për lëshimin në kohë të faturave. Shumë kontabilistë, jo shumë të hutuar nga ky fakt, gjenden në një situatë të vështirë me ardhjen e inspektorit tatimor. Me vëllime të mëdha të shitjeve të mallrave, ata nuk janë në gjendje të lëshojnë qindra dokumente paraprake në të njëjtën kohë.

Megjithatë, nuk është aq e vështirë të gjurmosh transferimin e një paradhënieje dhe nëse zbulohet ky fakt, zyra e taksave ngarkon TVSH-në. Dhe kjo ndodh gjatë gjithë periudhës së raportimit. Nuk është më e mundur të bëhet një kërkesë për një zbritje, dhe kompania merr një taksë shtesë dhe një gjobë të konsiderueshme deri në 10,000 rubla (neni 120 i Kodit Tatimor të Federatës Ruse). Nëse shkeljet vazhdojnë edhe në periudha të tjera raportuese, gjoba do të rritet 3 herë.

Si duhet të duket një hyrje në librin e shitjeve?

Librat e shitjeve kërkohen gjatë regjistrimit të faturave që lidhen me shitjen e mallrave. Procesverbali mbahet për llogaritjen e TVSH-së. Libri i shitjeve është një rregullator dhe regjistër kontabël për tatimet. Kryesisht kryhet nga kompani që përdorin OSNO.

Kontabiliteti dhe numërimi

Faturë paradhënie është faturë e rregullt, por me kushte të caktuara (parapagim). Prandaj, çështja e numërimit të tij lind shumë shpesh. Ligji (Dekreti i Qeverisë nr. 1137) thotë se rendi kronologjik është i njëjtë për të gjitha faturat. Kjo do të thotë që fatura e paradhënies është e numëruar në rendin e përgjithshëm.

Disa kontabilistë mbajnë shënime të veçanta, gjë që nuk është plotësisht e vërtetë. Edhe pse nuk ka asnjë përgjegjësi për këtë, për konsolidimin gjatë kontrolleve, sekuenca e saktë i bën gjërat më të lehta. Për lehtësi, mund të vendosni shënime në formën e vlerave të shkronjave (101/AB).

Video: si të lëshoni dhe përpunoni faturat paraprake

Plotësimi i një faturë paraprake nuk është i vështirë. Në mënyrë që dokumenti i shkruar të pranohet për kredi, duhet të jeni të kujdesshëm dhe të shmangni gabimet e zakonshme. Regjistrimet duhet të mbahen në një regjistër, siç kërkohet nga ligji, mosrespektimi i të cilit mund të rezultojë në gjoba.

Një faturë është një dokument që shërben si bazë që blerësi të pranojë shumat e TVSH-së të paraqitura nga shitësi për zbritje në mënyrën e përcaktuar në Kapitull. 21 Kodi Tatimor i Federatës Ruse. Ne do t'ju tregojmë kur duhet të lëshoni një faturë për një pagesë paradhënie në konsultën tonë.

A keni marrë një paradhënie? Mos harroni të ngarkoni TVSH-në

Me rastin e përcaktimit të bazës tatimore për TVSH-në, të ardhurat nga shitjet përcaktohen në bazë të të gjitha të ardhurave të tatimpaguesit në lidhje me pagesat për pagesat për mallrat (punët, shërbimet) të marra prej tij në para ose në natyrë (klauzola 2 e nenit 153 të Kodit Tatimor të Kodit Tatimor. Federata Ruse).

Në këtë rast, momenti i përcaktimit të bazës tatimore, si rregull i përgjithshëm, është më i hershmi nga datat e mëposhtme (klauzola 1 e nenit 167 të Kodit Tatimor të Federatës Ruse):

- dita e dërgesës (transferimit) të mallrave (punëve, shërbimeve);

- dita e pagesës, pagesa e pjesshme për llogari të dërgesave të ardhshme të mallrave (kryerja e punës, ofrimi i shërbimeve).

Sa më sipër nënkupton që, pasi ka marrë një paradhënie për furnizimin e mallrave, kryerjen e punës ose ofrimin e shërbimeve, shitësi duhet të llogarisë TVSH-në e pagueshme në buxhet në masën e llogaritur 20/120 ose 10/110 (klauzola 4 e nenit 164 i Kodit Tatimor të Federatës Ruse). Cila normë tatimore do të zbatohet varet nga norma me të cilën tatohet shitja e mallrave, kryerja e punës ose ofrimi i shërbimeve për të cilat është marrë paradhënie.

Afati i fundit për lëshimin e një faturë paraprake

Kur duhet të lëshoj një faturë për paradhënie? Ju kujtojmë se gjatë shitjes së mallrave, kryerjes së punës ose ofrimit të shërbimeve, një faturë lëshohet jo më vonë se 5 ditë kalendarike nga data e dërgimit të mallit (kryerja e punës, ofrimi i shërbimeve).

Një faturë "paradhënie" duhet gjithashtu të hartohet brenda 5 ditëve kalendarike nga data e marrjes së paradhënies (klauzola 3 e nenit 168 të Kodit Tatimor të Federatës Ruse). Për më tepër, nëse dita e fundit e periudhës bie në një fundjavë ose festë jo pune, fatura duhet të lëshohet jo më vonë se dita e punës pas një dite të tillë (Klauzola 7, neni 6.1 i Kodit Tatimor të Federatës Ruse).

Kur nuk lëshohet faturë paraprake

Një faturë për parapagim nuk hartohet nëse merret një paradhënie për dërgesat e ardhshme të mallrave (kryerja e punës, ofrimi i shërbimeve), të cilat (paragrafi 3 i pikës 17 të Rregullave, miratuar me Dekret të Qeverisë së Federatës Ruse i datës 26 dhjetor 2011 Nr. 1137):

- ose kanë një kohëzgjatje të ciklit të prodhimit më shumë se 6 muaj;

- ose tatohen me një normë tatimore prej 0%;

- ose nuk i nënshtrohen tatimit (të përjashtuar nga tatimi).

Për më tepër, siç vijon nga shpjegimet e Ministrisë së Financave, nuk është gjithashtu e nevojshme të lëshohet një faturë "paradhënie" nëse dërgesa ka ndodhur brenda 5 ditëve kalendarike nga data e marrjes së paradhënies për këtë dërgesë (Letra e Ministria e Financave datë 10.11.2016 Nr.03-07-14/ 65759 ).

Kështu, koha e lëshimit të faturave për paradhënie në vitin 2019 nuk ka ndryshuar në krahasim me vitin 2018.

Kur një organizatë merr një paradhënie, ajo duhet të plotësojë faturën dhe të fusë informacionin në librin e shitjeve. Nëse nuk e bën këtë, Inspektorati Tatimor do t'i shqiptojë gjoba në shumën prej nga 10,000 në 40,000 rubla.

Fatura (IF) është lloji i dokumentit, të cilën klienti mund ta sigurojë për të zbritur TVSH-në e hyrjes. Një ndërmarrje e angazhuar në shitjen e mallrave është e detyruar të gjenerojë një dokument të tillë si një faturë dhe t'ia dërgojë atë palës në momentin e dërgesës aktuale ose me pagesën për produktin. Përveç dallimeve në rregullat për përpilimin e tyre, ka edhe dallime në informacionin që përmban.

Për të përcaktuar bazën që i nënshtrohet TVSH-së, marrim parasysh të gjitha të ardhurat e tatimpaguesve të marra në para ose në natyrë.

Për të përcaktuar bazën që i nënshtrohet TVSH-së, marrim parasysh të gjitha të ardhurat e tatimpaguesve të marra në para ose në natyrë.

Momenti për llogaritjen e taksës është data e ngjarjes më të hershme:

- Momentin e shitjes, dërgesës së mallrave ose datën e ofrimit të shërbimeve të përcaktuara në marrëveshjen përkatëse.

- Dita e shlyerjes së pjesshme ose të plotë të shumës së pagesës për mallrat ose shërbimet e përcaktuara në kontratë. Prandaj, në rast të marrjes së fondeve, shitësi është i detyruar të llogarisë shumën e taksës dhe bazën e saj bazuar në normën 18/118 ose 10/110 - kjo varet nga norma me të cilën shiten produktet.

ekziston tre lloje faturash:

- Një dokument, kërkesat e të cilit rregullohen në Kodin Tatimor të Federatës Ruse - "transportim", ky është emri jozyrtar që kanë marrë. Ato hartohen me shitjen aktuale të mallrave, ofrimin e shërbimeve ose me kalimin e pronës në pronësi të klientit.

- Faturat paraprake (AFI)– përpilohen me marrjen e paradhënies ose paradhënies. Ato formohen në përputhje me kërkesat e legjislacionit, të përcaktuara në Kodin Tatimor të Federatës Ruse.

- Akti i rregullimit- kjo është, e cila kompensohet në rast të uljes së kostos së një produkti ose vëllimit të tij. Ai synon të sqarojë të dhënat e ndryshuara. Futur në legjislacion si kategori ligjore në përputhje me Ligjin Nr. 245-FZ të Kodit Tatimor të Federatës Ruse, datë 19 korrik 2011.

Dokumentet e paradhënies dhe të transportit kanë të njëjtën fuqi ligjore. Të dyja janë të nevojshme.

Kriteret për dallimet fatura të tipit paraprak nga transporti:

- Periudha e formimit dhe mbushjes. ASF hartohet me marrjen e një paradhënieje, dhe ajo e transportit hartohet me shitjen e mallrave ose ofrimin e shërbimeve.

- Shkalla e plotësimit të informacionit në formular- për arsye objektive, në llojin e parë të faturës mund të jetë e pamundur të plotësoni të gjitha rreshtat e dokumentit - kjo merret parasysh në legjislacion dhe përfshihet në rregulloret e Kodit Tatimor të Federatës Ruse.

Afatet e transfertave

Në përputhje me ligjet e Federatës Ruse, fatura paraprake duhet t'i transferohet blerësit brenda 5 ditëve kalendarike nga momenti i marrjes së fondeve të transferuara si paradhënie.

Në përputhje me ligjet e Federatës Ruse, fatura paraprake duhet t'i transferohet blerësit brenda 5 ditëve kalendarike nga momenti i marrjes së fondeve të transferuara si paradhënie.

Nëse dita e fundit bie në festë ose fundjavë, atëherë akti normativ duhet të hartohet jo më vonë se dita e punës pas një dite të tillë.

Është duke u përpunuar në dy kopje të barabarta: i pari është i destinuar për blerësin, i dyti i nënshtrohet ruajtjes në kompani, si dhe regjistrimit të detyrueshëm në librin e shitjeve.

Pavarësisht se legjislacioni nuk parashikon një mekanizëm për mbajtjen e përgjegjësisë për mosrespektim, në rastet kur shitësi nuk ka lëshuar ASF, klienti ka të drejtë të kërkojë dokumentin në gjykatë.

Përgatitja e faturës

Informacioni dhe detajet e kërkuara për të plotësuar dokumentin ASF:

- numri i serisë së caktuar dhe data e faturës – rreshti 1;

- emri i plotë i palëve në procesin e blerjes dhe shitjes në përputhje me marrëveshjen e lidhur më parë, si dhe TIN dhe KPP të organizatave palë në transaksion - faqet 2 dhe 6;

- detajet e specifikuara në dokumentin e pagesës - faqe 5;

- emri i monedhës që përdoret për shlyerjet ndërmjet kompanive - faqe 7;

- emri i detajuar i produkteve ose shërbimeve - kolona 1;

- shuma e paradhënies ose e parapagimit – gr. 9;

- shuma e kontributit të TVSH-së së përllogaritur – gr. 8.

Në rastin e pagesës së pjesshme, përpilimi ndodh në të njëjtën mënyrë. Rreshti 5 pasqyron të dhënat e çdo dokumenti pagese. Në rastet kur pagesa është bërë në formë jo monetare - me shkëmbim ose shlyerje të ndërsjellë, atëherë vihet një vizë në rreshtin 5. Rreshti i tretë dhe i katërt (dërguesi dhe marrësi), si dhe kolonat 2 deri në 6, 10 dhe 11, nuk duhet të plotësohen.

Nuancat kur plotësoni ASF

Ministria e Financave shpreh mendimin se duhet të futen të dhënat për paradhëniet dhe faturat e transportit listë e vetme. Kjo qasje është mjaft logjike dhe e justifikuar në funksion të të njëjtit qëllim të lëshimit të këtyre dokumenteve - zbritje për kontributet e TVSH-së.

Ministria e Financave shpreh mendimin se duhet të futen të dhënat për paradhëniet dhe faturat e transportit listë e vetme. Kjo qasje është mjaft logjike dhe e justifikuar në funksion të të njëjtit qëllim të lëshimit të këtyre dokumenteve - zbritje për kontributet e TVSH-së.

Nëse parapagimi në llogarinë e organizatës shitëse është marrë para hartimit të kontratës, atëherë në kolonën 1 të ASF shënohet emri i përgjithshëm i produktit dhe jo ai specifik.

Kur specifikoni një produkt në përgjithësi, norma e TVSH-së llogaritet si 18/118, dhe nëse regjistrimi bëhet sipas një kontrate, atëherë në varësi të metodës së zgjedhur - 18/118 ose 10/110, drejtpërdrejt në varësi të artikullit të produktit.

Personat e autorizuar për të kontrolluar dhe përpiluar dokumente dhe qarkullimin e tyre mund të bëjnë shënime në fatura, nëse është e përshtatshme - në raste të tilla ato nuk do të zhvlerësohen.

FSHSH duhet të nënshkruhet nga titullari i ndërmarrjes dhe llogaritari kryesor, ose në mungesë të tyre nga punonjës të autorizuar me të drejtë nënshkrimi. Sipërmarrësi individual ose zëvendësuesi i tij kërkohet të vërtetojë dokumentin me një nënshkrim dhe të tregojë informacion në lidhje me certifikatën e regjistrimit shtetëror. Rregulla të ngjashme zbatohen për të gjitha llojet e faturave.

Informacion i pergjithshem në lidhje me tiparet e plotësimit të ASF:

- Formimi i një regjistri të unifikuar të numrave SF.

- Nëse merret një paradhënie në llogarinë e kompanisë shitëse, TVSH-ja ngarkohet me normën më të lartë të mundshme dhe emri i saj i përgjithshëm tregohet në fushën e emrit të produktit.

- Ju mund të bëni shënime shtesë, përkatëse në dokument.

- Miratimi i FSHSH-së bëhet nga titullari i shoqërisë dhe llogaritari kryesor.

Gjatë regjistrimit, kolona 1 tregon emrin e plotë të produktit; ai duhet domosdoshmërisht të përkojë me specifikimin e shkruar.

Nëse bëhet një paradhënie për mallra me norma të ndryshme tatimore, atëherë ato duhet të theksohen në pozicione të ndryshme në faturë, ose në këtë rast, lëshohet një dokument me emrin e përgjithshëm të produktit, i cili tregon shkallën maksimale të TVSH-së.

Edhe nëse dërgesat do të bëhen në data të ndryshme, të dhënat në ASF nuk kanë nevojë të ndahen në zëra të ndryshëm.

Nëse ASF lëshohet në kushte furnizimesh të rregullta dhe të vazhdueshme, atëherë ai hartohet në fund të periudhës së faturimit dhe shkruhet për shumën e pagesave të marra minus shërbimet e kryera. Nëse dërgesa ndodh brenda një periudhe jo më të gjatë se 5 ditë nga data e pagesës, atëherë lëshohet një faturë për shitje.

Kur bëni një paradhënie dhe dërgoni mallra në të njëjtin tremujor, kur përgatitni një deklaratë në zyrën e taksave, duhet të shfaqni informacionin e mëposhtëm:

- Baza tatimore është për shumën e fondeve të parapagimit dhe për koston e mallrave të shitura.

- Shuma e kontributit të TVSH-së së përllogaritur për fondet e marra në para dhe në natyrë (një herë).

Nëse një pjesë e parave duhet t'i kthehet blerësit, atëherë kur lëshon ASF, shitësi duhet të zbresë TVSH-në e ngarkuar dhe të bëjë të gjitha rregullimet e nevojshme kontabël. SB-të nuk lëshohen për fondet e rimbursuara. Megjithatë, për të justifikuar veprimet në librin e blerjeve, është bërë Shenja "Kthimi". duke treguar detajet. Periudha e regjistrimit është e kufizuar në 1 vit.

Nëse shuma e paguar si paradhënie ose parapagim tejkalon koston e shërbimeve ose mallrave sipas kushteve të reja, atëherë teprica që rezulton duhet të merret parasysh kundrejt dërgesave të ardhshme ose t'i kthehet klientit.

Në librin e shitjeve plotësohen të gjitha kolonat me përjashtim të 14, 16 dhe 19. Për zbritje në momentin e pagesës, mund të paraqisni shumën e plotë të TVSH-së së përllogaritur nëse parapagimi është mbuluar plotësisht, dhe një pjesë shumën nëse parapagimi është mbuluar. Kur dërgoni mallra, informacioni i faturës regjistruar në librin e shitjeve.

Në librin e shitjeve plotësohen të gjitha kolonat me përjashtim të 14, 16 dhe 19. Për zbritje në momentin e pagesës, mund të paraqisni shumën e plotë të TVSH-së së përllogaritur nëse parapagimi është mbuluar plotësisht, dhe një pjesë shumën nëse parapagimi është mbuluar. Kur dërgoni mallra, informacioni i faturës regjistruar në librin e shitjeve.

Nëse prodhohet në më shumë se një grumbull, atëherë përpilohet një numër i barabartë ASF. Gjatë regjistrimit të librit të blerjeve, informacioni në kolonën 15 duhet të përputhet me të dhënat në paragrafin 9, pa marrë parasysh sasinë për të cilën janë dërguar produktet.

Kolona 7 në këtë libër shkruhet në rastet e mëposhtme:

- Kur importoni mallra të importuara. Taksa mbi të mbahet në doganë.

- Shpenzimet e udhëtimit të biznesit janë të mbuluara.

- Në rast të kthimit të paradhënies së papaguar.

Detajet e dokumentit të pagesës nuk kanë nevojë të futen në këtë kolonë.

Pas marrjes së ASF, blerësi mund të bëjë një zbritje tatimore të TVSH-së. Informacion në lidhje me dokumentin e marrë regjistruar në librin e blerjeve. Për të parandaluar një ulje të dyfishtë të bazës, është e nevojshme të rivendoset plotësisht shuma e zbritjes nëse shuma e mallrave të blera është e barabartë me shumën e parapagimit dhe pjesërisht nëse ato nuk paguhen plotësisht.

Për të rikuperuar TVSH-në e plotë, duhet të shfaqni faturën në librin e shitjeve duke përdorur të njëjtat rregulla si për dërgesën. Megjithatë, kodi i transaksionit duhet të jetë 21. Çmimi i shkruar në libër në kolonën 13b duhet të përkojë me klauzolën 9 të ASF.

Nuk lëshohet faturë paradhënie për dërgesat e ardhshme të produkteve ose shërbimeve ku procesi i prodhimit zgjat më shumë se 6 muaj, vlera tatohet me normë zero dhe nëse ato janë të përjashtuara nga taksa.

Parapagimi

Parapagimi ndodh disa lloje:

- Plot, në këtë rast, shuma e dorëzimit të pritshëm të mallrave ose ofrimit të shërbimeve është shlyer plotësisht.

- I pjesshëm– një pjesë e caktuar ose shuma e rënë dakord e kostos totale të produktit paguhet përpara se të dërgohet te blerësi.

- Revolver– vlen për dërgesat e rregullta me ndërveprim afatgjatë.

Parapagimi është një pagesë e bërë për llogari të produkteve, dorëzimi i të cilave kryhet brenda një periudhe të caktuar kohore. Procesi i prodhimit nuk varet prej tij, ndryshe nga pagesa paraprake - kjo është qëndron në thelb të dallimeve të tyre.

Një mostër e plotësimit të një faturë për një paradhënie në 1C është paraqitur më poshtë.