Conform articolului 169 din Codul fiscal al Federației Ruse, organizațiile plătitoare de TVA trebuie să emită facturi pentru fiecare avans primit de la cumpărător și să perceapă TVA. În cazul în care compania a primit o plată în avans de la cumpărător pentru livrarea viitoare a produselor, este necesar să se emită o factură pentru plata în avans și să se dea un exemplar cumpărătorului.

1C 8.3 oferă funcționalitate pentru crearea, înregistrarea și contabilizarea acestor conturi pentru toate opțiunile de mai sus. Să vedem ce modalități există de a primi un avans și de a crea facturi pentru avansuri, folosind exemplul configurației 1C: Enterprise Accounting, ediția 3.0.

Caracteristici de înregistrare în 1C Enterprise Accounting 3.0

Înregistrarea facturilor poate diferi în funcție de modalitatea de primire a unui avans - în numerar sau prin cont curent, precum și de modalitatea de creare a facturilor - manual sau automat.

Aceste caracteristici pot fi reflectate în setările politicii contabile, de unde ajungem prin „Principal – Setări – Politică contabilă – Configurare taxe și rapoarte – TVA”.

Figura 1. Setări UE

Figura 2. Setări fiscale și de raportare

Figura 3. Setarea parametrilor TVA

În navigarea cu TVA, este posibil să setați „Procedura de înregistrare a facturilor în avans”, care va stabili metoda de înregistrare a documentelor noastre (în cazul nostru, o lăsăm pe cea prestabilită - „... întotdeauna la primirea unui avans”). Folosind această metodă, puteți crea documente pentru toate sumele primite, cu excepția avansurilor creditate în ziua primirii. Dacă produsele sunt expediate în ziua în care fondurile sunt primite într-un cont bancar sau la casierie, atunci documentul care ne interesează nu este creat.

Să vedem în ce ordine se primesc plățile în avans folosind un exemplu. Cumpărătorul a transferat 150.000 RUB în cont. împotriva livrărilor viitoare de mărfuri. Este necesar să reflectați primirea banilor prin „Chitanță în cont” folosind „Bancă și casierie - Extrase bancare”. Procesăm primirea DS de la contrapartea-cumpărător.

Figura 4. Afirmații

Figura 5. Creare prin „Chitanță în cont”

Figura 6. Mișcările documentului

A fost generată o înregistrare care a reflectat suma primită de DS pentru contul D-t 51. și K-tu 62.02 numără.

În același timp, cumpărătorul a plătit 50.000 de ruble în numerar. În „Documente bancare și numerar-numerar” creăm „Chitanță de numerar”.

Figura 7. Factură în numerar

Figura 8. Mișcări de numerar

Documentul a creat o înregistrare și a reflectat suma primită de DS pentru contul de 50 Dtu. și Ktu 62.02 numără.

Să luăm în considerare crearea manuală a facturilor, direct din documentele Primire în cont și Încasare numerar. Accesați „Creați pe baza unei facturi emise”. În acest caz, va apărea un nou document emis pentru plata în avans. Verificăm umplerea și postăm documentul.

Crearea în acest fel este utilizată în principal în cazul unui volum mic de documente sau dacă un specialist contabil DS este responsabil de factură.

Figura 9. Creare prin „Factură emisă pentru plată în avans”

Figura 10. Mișcările documentului de plată în avans

Facturile generate vor fi completate automat. Înainte de a o efectua, trebuie să verificați dacă detaliile sunt corecte, precum și conținutul părții tabelare. După înregistrare, tranzacțiile vor fi create și acumularea TVA se va reflecta în registrele Facturii și Jurnalul de vânzări TVA.

Crearea automată a facturii

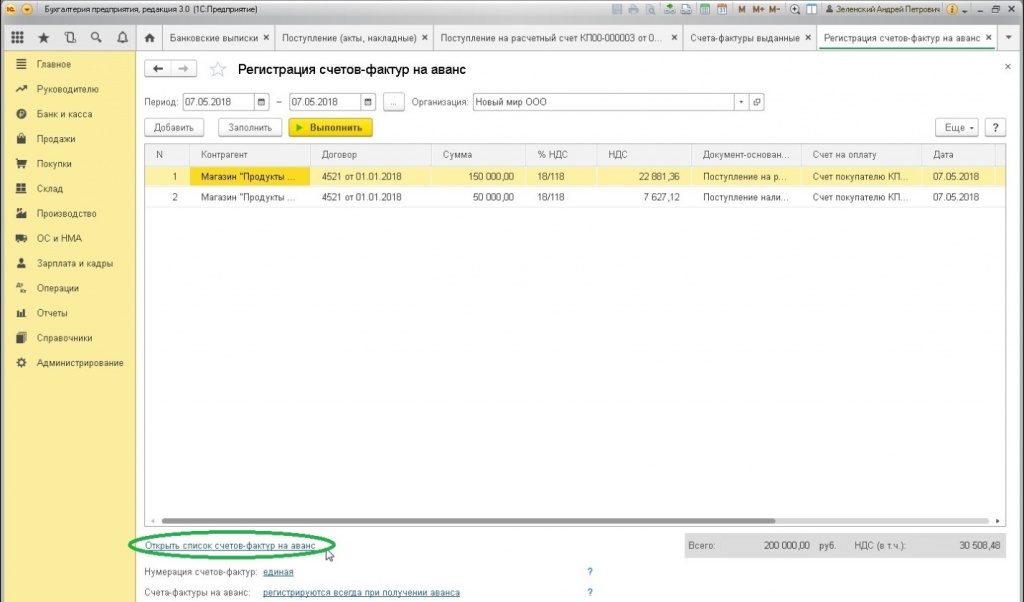

Atunci când trebuie să generați un număr mare de facturi, puteți utiliza procesarea „Înregistrarea facturilor în avans”, care vă permite să automatizați generarea acestora. Cu ajutorul acestuia, înregistrarea poate fi efectuată pentru o perioadă determinată.

În secțiunea „Bancă și casierie-Înregistrarea facturilor” găsim jurnalul de înregistrare a „Facturi” în 1C. Deschidem formularul de procesare cu care puteti efectua aceasta operatiune. Aici indicăm perioada pentru care trebuie să înregistrați factura și faceți clic pe „Completați”. Sistemul găsește în mod independent chitanțele în avans și completează partea tabelară cu acestea:

Figura 11. Crearea automată a documentelor

Figura 12. Înregistrare

Procesarea va fi completată cu înregistrări din documentele de chitanță de numerar afișate anterior. Există și o opțiune de numerotare. Folosind butonul „Run”, generăm și postăm facturi.

Figura 13. Vizualizarea jurnalului facturilor emise

Din același formular de procesare deschidem o listă de facturi pentru plăți în avans. Verificăm facturile create.

Figura 14. Cartea vânzărilor

Figura 15. Card de cont 62.02

Documentele generate, parcă ar fi create manual, vor crea tranzacții pentru calcularea TVA și vor fi reflectate în registrele „Jurnal de facturi” și „Vânzări TVA”.

Companiile lucrează foarte des pe baza plății în avans pentru bunurile pe care le produc sau pentru serviciile pe care intenționează să le presteze. Pentru a contabiliza și reflecta sumele de TVA, sunt utilizate facturi speciale în avans. Adesea, contabilii se confruntă cu întrebări referitoare la regulile de completare a acestui document. Să aflăm cum arată o factură în avans și ce cerințe trebuie îndeplinite dacă este emisă.

Conceptul și funcțiile unei facturi în avans

O factură (c/f) pentru avansul primit este un document de raportare care se eliberează către societatea cumpărătoare pentru o plată în avans efectuată în avans. Înregistrarea documentelor în avans pentru plătitorii de TVA este o condiție necesară, cu excepția unor puncte care vor fi discutate mai jos.

De ce ai nevoie de un s/f atunci când cumperi un produs sau cumperi un serviciu?

Articolul 168 din Codul fiscal reglementează procedura de prelucrare a documentelor de TVA. Firma cumpărătoare poate deduce TVA folosind o factură la plata impozitelor. Aceasta este funcția principală a documentului în cauză.

Când este obligatorie facturarea?

La o analiză detaliată a regulilor de eliberare a documentelor pentru plata anticipată, puteți constata că plătitorul trebuie să îndeplinească această obligație în anumite condiții. Printre ei:

- existența unui acord între cumpărător și vânzător;

- plata anticipată de către cumpărător pentru un produs sau serviciu.

Completarea si depunerea formularului de catre furnizor

Codul fiscal nu prevede excepții pentru prezentarea formularului. Cu toate acestea, există un decret guvernamental rus care indică cazurile în care o factură nu poate fi emisă. Să le enumerăm:

- se emite un avans pentru furnizarea produselor care vor fi produse în 6 luni sau mai târziu;

- plata a fost efectuată pentru o tranzacție pentru care cota de TVA este 0 sau nu este plătită;

- compania nu plătește TVA în conformitate cu articolul 145 din Codul fiscal al Federației Ruse.

Perioada în care trebuie eliberat documentul

Societatea vânzătoare este obligată să întocmească și să transmită cumpărătorului o factură în cel mult 5 zile de la data primirii fondurilor sau plății în natură.

Umplerea probei

Documentul se intocmeste si se completeaza conform formularelor aprobate. Ca și în cazul unei facturi obișnuite, documentul de plată în avans trebuie să conțină următoarele informații:

- număr;

- data de;

- caracteristicile fizice ale produsului;

- numele firmei și adresele vânzătorului și cumpărătorului;

- TIN, punct de control al ambelor părți.

Cum să înregistrezi un s/f atunci când primești un avans la vânzări

Particularitățile completării documentului sunt legate de faptul că acesta trebuie să reflecte faptul primirii unei plăți în avans. În acest scop, factura trebuie să includă:

- detaliile ordinului de plată în baza căruia a fost plătit avansul. O liniuță se plasează numai în cazul unui avans nemonetar;

- tipul monedei și codul acesteia;

- suma de plată anticipată.

Vă rugăm să rețineți că fiecare factură trebuie emisă pe o foaie separată.

Calculul cotei de TVA și reflectarea sumei taxei

Momentul determinării bazei de impozitare a TVA în cazul primirii unui avans este direct legat de data încasării avansului pentru bunuri sau servicii. Atunci când primiți bani într-un cont curent sau primiți o plată în natură, trebuie emisă o factură în avans. Pentru a calcula suma TVA de plătit la buget la sfârșitul trimestrului sau al anului, trebuie să utilizați rata estimată.

Cele de mai sus înseamnă că, după ce a primit o plată în avans pentru livrarea de bunuri, prestarea unei lucrări sau prestarea de servicii, vânzătorul trebuie să calculeze TVA-ul plătit la buget la cota calculată de 18/118 sau 10/110 (clauza 4 din articolul 164). din Codul Fiscal al Federației Ruse). Cota de impozitare care se aplică depinde de rata la care se impozitează vânzarea de bunuri, prestarea muncii sau prestarea de servicii pentru care a fost primit avansul.

http://glavkniga.ru/situations/k503261

Cum se emite o factură în avans către un cumpărător

Partea tabelară a documentului se completează cu denumirea mărfurilor sau descrierea lucrării (serviciilor) pentru care s-a perceput avansul. Este important de luat în considerare că toate denumirile trebuie să se potrivească cu cele specificate în contractul de furnizare sau pentru furnizarea serviciilor relevante. Nu este interzisă includerea denumirilor generice, cum ar fi „produse industriale” sau „servicii de sudare”.

Mai jos este oferită o mostră de factură completată.

Documentul trebuie să indice cota de impozitare (articolul 164 din Codul fiscal al Federației Ruse), valoarea TVA prezentată și suma plății în avans.

Conducerea companiei, precum și contabilul șef, sunt responsabile de semnare. Este permisă delegarea acestor responsabilități altor funcționari dacă există un ordin corespunzător din partea conducerii privind transferul de competențe.

Probleme tipice în timpul înregistrării

În primul rând, este de remarcat erorile care nu afectează valabilitatea documentului și nu pot constitui motive pentru refuzul deducerii TVA-ului. Erori care nu interferează cu identificarea plătitorilor de TVA:

- adresele vânzătorului sau cumpărătorului;

- cote de impozitare;

- sume de TVA;

- denumirea și prețul bunurilor și serviciilor.

Dacă nu există informații, în loc de liniuță, puteți lăsa câmpul necompletat. Sunt permise și marcaje precum „plata în avans conform acordului nr. 1 din 07.05.2016 pentru SRL Raduga” și altele similare.

Ce erori împiedică rambursările de TVA?

Printre deficiențele din design se numără cele care interferează cu primirea rambursării TVA-ului. Lista celor mai frecvente erori critice:

- completarea incorectă a TIN și KPP;

- numărul documentului incorect sau nespecificat;

- lipsa informațiilor despre țara de origine pentru produsele străine.

Mulți contabili obligați să emită facturi sunt obișnuiți să acorde prioritate adresei efective a cumpărătorului. De fapt, principalul lucru pentru identificarea unei contrapărți este adresa legală.

Cum să completați corect o factură pentru plata anticipată

Legea prevede o listă întreagă de reguli pentru eliberarea unui document de avans. Puțini oameni știu că o factură poate fi emisă fie personal, fie în formă tipărită. Multe companii care efectuează un număr mare de transporturi tipăresc adesea facturi în avans cu semnătura conducerii sau pun pe documente facsimile cu semnăturile persoanelor responsabile. Acest lucru facilitează și accelerează fluxul de documente în cadrul companiei. Cu toate acestea, dacă inspectorul fiscal constată astfel de încălcări, aceasta va avea ca rezultat refuzul deducerii TVA-ului.

Important de știut: utilizarea sigiliilor și ștampilelor fax este strict interzisă.

Unde găsiți codul de operare

Nu trebuie să specificați codul de operare al altcuiva dacă nu îl cunoașteți pe cel real. Este mai bine să pui o liniuță. În câmpurile 2 și 2a nu trebuie să introduceți unități de măsură care nu corespund clasificatorului special (OKEI). Dacă compania nu este importator, atunci în absența unei declarații vamale, coloanele 10-11 nu sunt completate.

Din iulie 2016, au fost utilizate noi coduri de tranzacție cu TVA. Printre acestea, majoritatea întrebărilor pe care le pun contabilii sunt legate de codificarea facturilor destinate neplătitorilor de TVA. În acest caz, se aplică următoarea regulă:

- dacă se emite o factură de transport pentru o anumită tranzacție, se indică codul „01”;

- dacă se emite o factură care conține date rezumative despre expedierile către cumpărători care nu plătesc TVA, sau un document primar (indiferent dacă este rezumat sau conține date despre o singură expediție), atunci se folosește codul „26”.

Răspunderea pentru încălcarea regulilor de completare a documentelor

Nu uitați de emiterea la timp a facturilor. Mulți contabili, nu foarte nedumeriți de acest fapt, se află într-o situație dificilă la sosirea inspectorului fiscal. Cu volume mari de vânzări de mărfuri, aceștia nu pot emite sute de documente anticipate simultan.

Cu toate acestea, nu este atât de greu de urmărit transferul unui avans, iar dacă acest fapt este descoperit, fiscul percepe TVA. Și acest lucru se întâmplă pe parcursul perioadei de raportare. Nu mai este posibil să se facă o cerere de deducere, iar compania primește o taxă suplimentară și o amendă considerabilă de până la 10.000 de ruble (articolul 120 din Codul fiscal al Federației Ruse). Dacă încălcările continuă în alte perioade de raportare, amenda va crește de 3 ori.

Cum ar trebui să arate o intrare în cartea de vânzări?

Carnetele de vânzări sunt necesare la înregistrarea facturilor legate de vânzarea mărfurilor. Evidența se păstrează pentru calcularea TVA. Registrul de vânzări este un registru de reglementare și contabil pentru impozitare. Realizat în principal de companii care utilizează OSNO.

Contabilitate si numerotare

O factură în avans este o factură obișnuită, dar cu anumite condiții (plată în avans). În consecință, problema numerotării sale apare foarte des. Legea (Decretul Guvernului nr. 1137) prevede că ordinea cronologică este aceeași pentru toate facturile. Aceasta înseamnă că factura de avans este numerotată în ordinea generală.

Unii contabili țin înregistrări separate, ceea ce nu este în întregime adevărat. Deși nu există nicio răspundere pentru acest lucru, pentru consolidarea în timpul verificărilor, succesiunea corectă ușurează lucrurile. Pentru comoditate, puteți pune note sub formă de valori de litere (101/AB).

Video: cum se emit și se procesează facturile în avans

Completarea unei facturi în avans nu este dificilă. Pentru ca documentul scris să fie acceptat pentru credit, trebuie să fii atent și să eviți greșelile obișnuite. Înregistrările trebuie păstrate într-un jurnal de bord, conform prevederilor legale, nerespectarea acesteia poate duce la amenzi.

O factură este un document care servește drept bază pentru ca cumpărătorul să accepte sumele de TVA prezentate de vânzător spre deducere în modul prevăzut de capitol. 21 Codul fiscal al Federației Ruse. Vă vom spune când trebuie să emiteți o factură pentru o plată în avans în consultația noastră.

Ai primit un avans? Nu uitați să percepeți TVA

La determinarea bazei de impozitare a TVA, veniturile din vânzări se determină pe baza tuturor veniturilor contribuabilului aferente decontărilor de plată pentru bunuri (muncă, servicii) primite de acesta în numerar sau în natură (clauza 2 din art. 153 din Codul fiscal al Federația Rusă).

În acest caz, momentul determinării bazei de impozitare, ca regulă generală, este cea mai veche dintre următoarele date (clauza 1 a articolului 167 din Codul fiscal al Federației Ruse):

- ziua expedierii (transferului) mărfurilor (lucrări, servicii);

- ziua plății, plata parțială în contul livrărilor viitoare de bunuri (execuția lucrărilor, prestarea de servicii).

Cele de mai sus înseamnă că, după ce a primit o plată în avans pentru livrarea de bunuri, prestarea unei lucrări sau prestarea de servicii, vânzătorul trebuie să calculeze TVA-ul plătit la buget la cota calculată de 20/120 sau 10/110 (clauza 4 a art. 164 din Codul Fiscal al Federației Ruse). Cota de impozitare care se aplică depinde de rata la care se impozitează vânzarea de bunuri, prestarea muncii sau prestarea de servicii pentru care a fost primit avansul.

Termenul limită pentru emiterea facturii în avans

Când ar trebui să emit o factură pentru o plată în avans? Vă reamintim că la vânzarea de bunuri, la efectuarea lucrărilor sau la prestarea de servicii, se emite o factură în cel mult 5 zile calendaristice de la data expedierii mărfurilor (executarea lucrărilor, prestarea serviciilor).

O factură „avans” trebuie, de asemenea, să fie întocmită în termen de 5 zile calendaristice de la data primirii avansului (clauza 3 a articolului 168 din Codul fiscal al Federației Ruse). În plus, dacă ultima zi a perioadei cade într-un weekend sau sărbătoare nelucrătoare, factura trebuie emisă cel târziu în ziua lucrătoare următoare unei astfel de zile (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Când nu se emite o factură în avans

O factură pentru plata în avans nu este întocmită dacă se primește o plată în avans pentru livrările viitoare de bunuri (execuția lucrărilor, prestarea de servicii), care (paragraful 3 al clauzei 17 din Reguli, aprobat prin Decret al Guvernului Federației Ruse din 26 decembrie 2011 Nr. 1137):

- sau au o durată a ciclului de producție mai mare de 6 luni;

- sau sunt impozitate la o cotă de impozitare de 0%;

- sau nu sunt supuse impozitării (scutite de impozitare).

În plus, după cum reiese din explicațiile Ministerului de Finanțe, nici nu este necesară emiterea unei facturi „avans” dacă expedierea a avut loc în termen de 5 zile calendaristice de la data primirii avansului pentru această expediție (Scrisoarea Ministerul Finanțelor din 10 noiembrie 2016 Nr. 03-07-14/ 65759 ).

Astfel, calendarul de emitere a facturilor pentru plăți în avans în 2019 nu s-a schimbat față de 2018.

Când o organizație primește o plată în avans, ea trebuie să completeze factura și să introducă informațiile în registrul de vânzări. Daca nu face acest lucru, Inspectoratul Fiscal ii va aplica penalitati in cuantum de de la 10.000 la 40.000 de ruble.

Factura (IF) este tip de document, pe care clientul le poate furniza pentru deducerea TVA-ului. O întreprindere angajată în vânzarea de mărfuri este obligată să genereze un document, cum ar fi o factură, și să o trimită către contrapartidă la expedierea efectivă sau la plata produsului. Pe lângă diferențele dintre regulile de compilare a acestora, există și diferențe în informațiile conținute.

Pentru a determina baza supusă TVA-ului, luăm în considerare toate veniturile contribuabililor primite în numerar sau în natură.

Pentru a determina baza supusă TVA-ului, luăm în considerare toate veniturile contribuabililor primite în numerar sau în natură.

Momentul calculării impozitului este data celui mai vechi eveniment:

- Momentul vânzării, expedierea mărfurilor sau data prestării serviciilor specificate în contractul relevant.

- Ziua rambursării parțiale sau totale a sumei de plată pentru bunurile sau serviciile specificate în contract. Prin urmare, în cazul primirii de fonduri, vânzătorul este obligat să calculeze suma taxei și baza acesteia pe baza cotei de 18/118 sau 10/110 - aceasta depinde de rata la care sunt vândute produsele.

Există trei tipuri de facturi:

- Un document ale cărui cerințe sunt reglementate în Codul Fiscal al Federației Ruse - "Transport", acesta este numele neoficial pe care l-au primit. Acestea sunt întocmite la vânzarea efectivă a bunurilor, furnizarea de servicii sau la transferul proprietății în proprietatea clientului.

- Facturi în avans (AFI)– se întocmesc la primirea unei plăți în avans sau în avans. Ele sunt formate în conformitate cu cerințele legislației, care sunt prevăzute în Codul fiscal al Federației Ruse.

- Act de ajustare– aceasta este, care se compensează în cazul unei scăderi a costului unui produs sau a volumului acestuia. Se urmărește clarificarea datelor modificate. Introdus în legislație ca categorie juridică în conformitate cu Legea nr. 245-FZ din Codul fiscal al Federației Ruse din 19 iulie 2011.

Documentele de avans și de expediere au aceeași forță juridică. Ambele sunt necesare.

Criterii pentru diferențe facturi de tip avans de la expediere:

- Perioada de formare și umplere. ASF se întocmește la primirea unei plăți în avans, iar cea de transport maritim se întocmește la vânzarea de bunuri sau prestarea de servicii.

- Gradul de completare a informațiilor din formular– din motive obiective, în primul tip de factură poate fi imposibil să se completeze toate rândurile documentului - acest lucru este luat în considerare în legislație și cuprins în reglementările Codului Fiscal al Federației Ruse.

Termenele de transfer

În conformitate cu legile Federației Ruse, factura în avans trebuie să fie transferată cumpărătorului în termen de 5 zile calendaristice din momentul primirii fondurilor transferate ca avans.

În conformitate cu legile Federației Ruse, factura în avans trebuie să fie transferată cumpărătorului în termen de 5 zile calendaristice din momentul primirii fondurilor transferate ca avans.

În cazul în care ultima zi cade în sărbătoare sau în weekend, atunci actul normativ trebuie format cel târziu în ziua lucrătoare următoare unei astfel de zile.

Este în curs de procesare în două exemplare egale: primul este destinat cumparatorului, al doilea este supus depozitarii in firma, precum si inregistrarii obligatorii in carnetul de vanzari.

În ciuda faptului că legislația nu prevede un mecanism de asumare a răspunderii pentru nerespectare, în cazurile în care vânzătorul nu a emis ASF, clientul are dreptul de a revendica documentul în instanță.

Intocmirea facturii

Informații și detalii necesare pentru completarea documentului ASF:

- numărul de serie alocat și data facturii – rândul 1;

- numele complet al părților la procesul de cumpărare și vânzare în conformitate cu acordul încheiat anterior, precum și TIN și KPP ale organizațiilor parte la tranzacție - paginile 2 și 6;

- detalii specificate în documentul de plată – pagina 5;

- denumirea monedei care este utilizată pentru decontările între companii - pagina 7;

- denumirea detaliată a produselor sau serviciilor - coloana 1;

- suma avansului sau plată anticipată – gr. 9;

- valoarea contribuției TVA acumulată – gr. 8.

În cazul plății parțiale, compilarea are loc în același mod. Rândul 5 reflectă datele fiecărui document de plată. În cazurile în care plata a fost efectuată în formă nemoneară - prin troc sau decontare reciprocă, atunci este plasată o liniuță în rândul 5. Al treilea și al patrulea rând (expeditorul și destinatarul), precum și coloanele de la 2 la 6, 10 și 11, nu trebuie completate.

Nuanțe la completarea ASF

Ministerul de Finanțe este de părere că ar trebui introduse datele privind plata în avans și facturile de expediere lista unică. Această abordare este destul de logică și justificată prin prisma aceluiași scop al eliberării acestor documente - deducerea contribuțiilor TVA.

Ministerul de Finanțe este de părere că ar trebui introduse datele privind plata în avans și facturile de expediere lista unică. Această abordare este destul de logică și justificată prin prisma aceluiași scop al eliberării acestor documente - deducerea contribuțiilor TVA.

Dacă plata anticipată în contul organizației de vânzare a fost primită înainte de întocmirea contractului, atunci în coloana 1 din ASF se înscrie denumirea generală a produsului, și nu cea specifică.

La specificarea unui produs in general, cota de TVA se calculeaza ca 18/118, iar daca inregistrarea are loc in baza unui contract, atunci in functie de metoda aleasa - 18/118 sau 10/110, direct in functie de articolul produs.

Persoanele autorizate să controleze și să întocmească documentele și circulația acestora pot face notițe pe facturi, dacă este cazul - în astfel de cazuri acestea nu vor fi invalidate.

ASF trebuie semnat de conducătorul întreprinderii și de contabilul șef, sau în lipsa acestora de către angajații autorizați cu drept de semnătură. Întreprinzătorul individual sau înlocuitorul său este obligat să certifice documentul cu o semnătură și să indice informații despre certificatul de înregistrare de stat. Reguli similare se aplică tuturor tipurilor de facturi.

Informații generale despre caracteristicile completării ASF:

- Formarea unui registru unificat al numerelor SF.

- În cazul în care se primește o plată în avans în contul companiei vânzătoare, TVA-ul se percepe la cea mai mare cotă posibilă, iar denumirea generală a acesteia este indicată în câmpul denumirea produsului.

- Puteți face note suplimentare relevante în document.

- Aprobarea ASF se realizează de către șeful societății și contabilul șef.

La înregistrare, coloana 1 indică denumirea completă a produsului; aceasta trebuie să coincidă neapărat cu specificația scrisă.

Dacă se efectuează o plată în avans pentru bunuri cu cote de impozitare diferite, atunci acestea trebuie evidențiate în diferite poziții în factură sau, în acest caz, se emite un document cu denumirea generală a produsului, care indică cota maximă de TVA.

Chiar dacă livrările se vor face la date diferite, datele din ASF nu trebuie să fie împărțite în articole diferite.

Dacă ASF este emis în condiții de livrări regulate și constante, atunci se întocmește la sfârșitul perioadei de facturare și se întocmește pentru suma plăților primite minus serviciile prestate. Dacă expedierea are loc într-o perioadă care nu depășește 5 zile de la data plății, atunci se emite o factură pentru vânzare.

La efectuarea unui avans și expedierea mărfurilor în același trimestru, la întocmirea unei declarații la fisc, trebuie să afișați următoarele informații:

- Baza de impozitare este pentru suma fondurilor de plată anticipată și pentru costul mărfurilor vândute.

- Valoarea contribuției TVA acumulată pentru fondurile primite în numerar și în natură (o singură dată).

Dacă o parte din bani trebuie returnată cumpărătorului, atunci la emiterea ASF, vânzătorul trebuie să deducă TVA-ul perceput și să facă toate ajustările contabile necesare. SB nu sunt emise pentru fonduri rambursate. Cu toate acestea, pentru a justifica acțiunile din carnetul de achiziții, se face Marcaj „Întoarcere”. indicând detaliile. Perioada de înscriere este limitată la 1 an.

Dacă suma plătită ca plată în avans sau plată în avans depășește costul serviciilor sau al bunurilor în noile condiții, atunci excedentul rezultat trebuie luat în considerare pentru livrările viitoare sau returnat clientului.

În carnetul de vânzări, toate coloanele sunt completate cu excepția celor 14, 16 și 19. Pentru deducere la momentul plății, puteți prezenta suma totală a TVA-ului acumulat dacă plata în avans a fost acoperită integral și o parte parțială. suma dacă plata anticipată a fost acoperită. La trimiterea mărfurilor, informații despre factură înregistrate în carnetul de vânzări.

În carnetul de vânzări, toate coloanele sunt completate cu excepția celor 14, 16 și 19. Pentru deducere la momentul plății, puteți prezenta suma totală a TVA-ului acumulat dacă plata în avans a fost acoperită integral și o parte parțială. suma dacă plata anticipată a fost acoperită. La trimiterea mărfurilor, informații despre factură înregistrate în carnetul de vânzări.

Dacă este produs în mai multe loturi, atunci este compilat un număr egal de ASF. La inregistrarea unui carnet de achizitii, informatiile din coloana 15 trebuie sa se potriveasca cu datele din paragraful 9, fara a se tine cont de suma pentru care au fost expediate produsele.

Coloana 7 din această carte este scrisă în următoarele cazuri:

- La importul mărfurilor importate. Impozitul pe acesta este reținut la vamă.

- Cheltuielile de călătorie în afaceri sunt acoperite.

- În cazul returnării avansului neachitat.

Detaliile documentului de plată nu trebuie să fie introduse în această coloană.

După primirea ASF, cumpărătorul poate face o deducere de TVA. Informații despre documentul primit consemnate în cartea de cumpărături. Pentru a preveni o dublă reducere a bazei, este necesară restabilirea integrală a sumei deducerii dacă valoarea bunurilor achiziționate este egală cu suma plății anticipate și parțial dacă acestea nu sunt achitate integral.

Pentru a recupera TVA-ul complet, trebuie să afișați factura în registrul de vânzări folosind aceleași reguli ca și pentru expediere. Totuși, codul tranzacției ar trebui să fie 21. Prețul înscris în carte în coloana 13b trebuie să coincidă cu clauza 9 din ASF.

Nu se emite factură în avans pentru livrările viitoare de produse sau servicii în care procesul de producție durează mai mult de 6 luni, valoarea este impozitată la cotă zero, iar dacă acestea sunt scutite de taxă.

Plată anticipată

Are loc plata anticipată Mai multe tipuri:

- Deplin, în acest caz, suma preconizată a livrării de bunuri sau a prestării de servicii este rambursată integral.

- Parțial– o anumită parte sau suma convenită din costul total al produsului este plătită înainte de a fi expediat către cumpărător.

- Revolver– se aplică livrărilor regulate cu interacțiune pe termen lung.

Plata anticipată este o plată efectuată în contul produselor, a căror livrare se efectuează într-o anumită perioadă de timp. Procesul de producție nu depinde de acesta, spre deosebire de plata în avans - aceasta este se află în centrul diferențelor lor.

Un exemplu de completare a unei facturi pentru o plată în avans în 1C este prezentat mai jos.