Επιπλέον, δεν χρειάζεται να καταχωρήσετε το εκδοθέν έντυπο στο βιβλίο πωλήσεων και σε άλλα συνοπτικά έγγραφα (εκτός εάν ο ίδιος ο πωλητής το επιθυμεί). Ποιος εκδίδει τιμολόγιο χωρίς ΦΠΑ Κατά βούληση (ή κατόπιν αιτήματος του πελάτη) Υποχρεωτικοί μη φορολογούμενοι ΦΠΑ που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα, PSN, UTII, Ενιαίοι Αγροτικοί Φορολόγοι που απαλλάσσονται από τον ΦΠΑ σύμφωνα με το άρθρο 145 του Κώδικα Φορολογίας του Ρωσική Ομοσπονδία, κατά την πώληση αγαθών και υλικών, υπηρεσιών, έργων Πληρωμές που πραγματοποιούν συναλλαγές από το άρθρο 149 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας Οι πληρωτές απαλλάσσονται από τον ΦΠΑ σύμφωνα με το άρθρο 145 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, όταν λαμβάνουν προκαταβολή από τον αγοραστή Εγγραφή τιμολογίου χωρίς ΦΠΑ Τα άτομα που απαλλάσσονται από φόρο δυνάμει των διατάξεων του άρθρου 145 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας υποχρεούνται να εκδώσουν τιμολόγιο χωρίς ΦΠΑ και να το καταχωρήσουν στο βιβλίο πωλήσεων με τη σημείωση " χωρίς ΦΠΑ".

Τιμολόγιο χωρίς ΦΠΑ: ποιος το εκδίδει, εγγραφή, συμπλήρωση

Τιμολόγιο Σύμφωνα με τους καθιερωμένους κανόνες, οι οργανισμοί μπορούν να πιστοποιήσουν ένα έγγραφο με τις σφραγίδες των υποκαταστημάτων τους ή με ειδικές σφραγίδες «για τιμολόγια». Για να θεωρηθεί έγκυρη μια εκτύπωση, πρέπει να περιέχει τα ακόλουθα δεδομένα:

- Αριθμός φορολογικού μητρώου εταιρείας·

- πλήρες όνομα του οργανισμού στα ρωσικά·

- αντικείμενο της Ρωσικής Ομοσπονδίας στην οποία βρίσκεται ο οργανισμός.

Στις σφραγίδες των υποκαταστημάτων, εκτός από τα απαιτούμενα στοιχεία, αναγράφεται και η επωνυμία της δομικής μονάδας. Οι αποχρώσεις της χρήσης σφραγίδων από υπαλλήλους καταγράφονται στα διοικητικά έγγραφα του οργανισμού.

Δεν επιτρέπεται η χρήση αναπαραγωγής εκτύπωσης ή υπογραφής με μηχανική αντιγραφή. Σύμφωνα με την παράγραφο 3 του άρθρου 168 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ο οργανισμός υποχρεούται να εκδώσει τιμολόγιο στον αγοραστή το αργότερο εντός 5 ημερών από την ημερομηνία αποστολής των αγαθών ή παροχής υπηρεσιών.

Χαρακτηριστικά τιμολογίου χωρίς ΦΠΑ το 2017-2018 (δείγμα)

Εάν ένας επιχειρηματίας αλλάξει την εξωτερική μορφή του χαρτιού, αυτό δεν πρέπει να παραβιάζει την υπάρχουσα σειρά δεδομένων και δεικτών. Για να ελαχιστοποιήσετε την πιθανότητα σφαλμάτων, συνιστάται η χρήση εγκεκριμένου εντύπου εγγράφου. Δεν συμπληρώνονται όλα τα πεδία του τιμολογίου σε κάθε συγκεκριμένη περίπτωση.

Εάν δεν είναι διαθέσιμες οι απαραίτητες πληροφορίες που πρέπει να εισαχθούν στα κατάλληλα πεδία, τοποθετούνται παύλες σε αυτά. Για παράδειγμα, η στήλη 6 συμπληρώνεται μόνο από οργανισμούς που πληρώνουν ειδικούς φόρους κατανάλωσης σε αυτές τις συναλλαγές. Εάν η εταιρεία δεν εμπίπτει σε αυτήν την έννοια, τοποθετείται μια παύλα στη στήλη.

Προσοχή

Το τιμολόγιο επικυρώνεται με την πρωτότυπη σφραγίδα του οργανισμού. Επιπλέον, το έγγραφο πρέπει να περιέχει τις υπογραφές υπαλλήλων με την κατάλληλη εξουσία. Οι ιδιαιτερότητες της πιστοποίησης ενός τιμολογίου από έναν μεμονωμένο επιχειρηματία περιέχονται στην παράγραφο 6 του άρθρου 169 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Άρθρο 169.

Χρειάζεται να εκδώσω τιμολόγιο χωρίς ΦΠΑ;

Λανθασμένες ενέργειες μπορεί να οδηγήσουν στο γεγονός ότι η εταιρεία θα υποχρεωθεί να καταβάλει ΦΠΑ ακόμη και σε περιπτώσεις που θα μπορούσε να είχε αποφύγει πρόσθετα έξοδα. Για το λόγο αυτό, οι ειδικοί συμβουλεύουν να μελετήσουν εκ των προτέρων μια σειρά σχετικών πληροφοριών που θα βοηθήσουν τον επιχειρηματία να ελαχιστοποιήσει την πιθανότητα σφαλμάτων. Εφαρμογή βάσει νόμου Για να εξοικειωθείτε με τις αποχρώσεις της χρήσης τιμολογίου κατά τον υπολογισμό του ΦΠΑ, πρέπει να μελετήσετε την Επιστολή του Υπουργείου Φόρων της Ρωσικής Ομοσπονδίας Αρ. VG-6-03/404.

Αναφέρει ότι το τιμολόγιο είναι ένα έγγραφο που χρησιμεύει ως βάση για την αποδοχή των παρουσιαζόμενων ποσών φόρου για έκπτωση ή επιστροφή. Το χαρτί έχει εγκεκριμένο έντυπο. Επιπλέον, υπάρχουν κανόνες για τη διατήρηση ημερολογίων τιμολογίων. Εάν ένα έγγραφο συντάχθηκε ή εκδόθηκε κατά παράβαση των καθιερωμένων κανόνων, δεν μπορεί να χρησιμοποιηθεί για έκπτωση ή επιστροφή φόρου.

Εάν οι υπηρεσίες πωλούνται χωρίς ΦΠΑ, είναι απαραίτητη η έκδοση τιμολογίου;

Δεν κατανέμεται φόρος, δεν υπάρχει τίποτα για επιστροφή στον αγοραστή. Κατά κανόνα, ένα τέτοιο αίτημα σχετίζεται με τις ιδιαιτερότητες της ροής εγγράφων του αντισυμβαλλομένου ή την ελλιπή κατανόηση της κατάστασης. Στη δεύτερη περίπτωση, μπορεί να γίνει προσπάθεια να εξηγηθεί στον αγοραστή ότι το τιμολόγιο δεν είναι απαραίτητο σε αυτή την περίπτωση. Σε μια τέτοια περίπτωση, ο πωλητής μπορεί να συντάξει ένα τιμολόγιο χωρίς ΦΠΑ ή να αρνηθεί αυτήν την ενέργεια, η επιλογή παραμένει αποκλειστικά στον πωλητή.

Εάν ο αγοραστής είναι επίμονος στην επιθυμία του να λάβει ένα τιμολόγιο, ακόμη και αν είναι χωρίς φόρο, τότε είναι καλύτερο να το εκδώσει σε αυτήν την περίπτωση, ο πωλητής δεν χάνει τίποτα και δεν αποκτά καμία υποχρέωση πληρωμής φόρου. Εάν το τιμολόγιο συμπληρωθεί σωστά, δηλαδή στο πεδίο 7 (συντελεστής), καθώς και στο πεδίο 8 (ποσό ΦΠΑ), αναγράφονται οι φράσεις «χωρίς φόρο», τότε ο πωλητής δεν έχει υποχρέωση καταβολής ΦΠΑ. Επίσης, δεν χρειάζεται να αναφέρει στην Ομοσπονδιακή Φορολογική Υπηρεσία χρησιμοποιώντας δήλωση ΦΠΑ.

Χαρακτηριστικά τιμολογίου για υπολογισμούς ΦΠΑ

Σπουδαίος

Είναι απαραίτητο να καταχωρίσετε ένα τιμολόγιο με την ένδειξη «Χωρίς φόρο (ΦΠΑ)» στο βιβλίο αγορών Ένα τιμολόγιο που λαμβάνεται από τον πωλητή με την ένδειξη «Χωρίς φόρο (ΦΠΑ)» δεν καταχωρείται στο βιβλίο αγορών, ρήτρα 2 των Κανόνων για την τήρηση του; βιβλίο αγορών. Εκδοτικός οίκος "Glavnaya Kniga", © 2017. Συλλογή τυπικών καταστάσεων, 2017-12-25. Κάθε μέρα επιλέγουμε ειδήσεις που είναι σημαντικές για την εργασία ενός λογιστή, εξοικονομώντας σας χρόνο.

Πληροφορίες

Λάβετε δωρεάν λογιστικά νέα μέσω email. ΕΚΤΙΜΟΥΜΕ ΤΗ ΓΝΩΜΗ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ Παρακαλούμε αφήστε την κριτική σας ΤΥΠΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ™ Δεν έλαβα απάντηση στην ερώτησή μου, γιατί περίμενα να δω... Έλαβα απάντηση στην ερώτησή μου, αλλά παραμένει ασαφές για μένα ...

Οι μορφές των αποσπασμάτων αυτών των εγγράφων δεν ρυθμίζονται από τους νομοθέτες. Μπορείτε επίσης να μεταφέρετε την τεκμηρίωση μέσω Russian Post με την έκδοση συστημένης επιστολής με απογραφή και ειδοποίηση παράδοσης. Εάν πληρούνται όλες οι αναγραφόμενες ενέργειες και προϋποθέσεις από τον φορολογούμενο, τότε μπορεί να απολαύσει το δικαίωμα φορολογικής απαλλαγής για 1 έτος (ή μέχρι να παραβιαστούν οι προϋποθέσεις). Καθ' όλη τη διάρκεια αυτής της περιόδου, η υποχρέωση έκδοσης τιμολογίων χωρίς ΦΠΑ στους πελάτες παραμένει. Εάν στο τέλος του έτους η εταιρεία εξακολουθεί να μπορεί να επωφεληθεί από την απαλλαγή από τον ΦΠΑ, τότε πρέπει να ενημερώσει εκ νέου τη φορολογική αρχή για το δικαίωμά της - το αργότερο την εικοστή ημέρα του επόμενου μήνα. Η λίστα των εγγράφων είναι παρόμοια με την κύρια ειδοποίηση.

Τα δημοσιονομικά ιδρύματα απαλλάσσονται από την καταβολή φόρου προστιθέμενης αξίας μόνο για βασικές δραστηριότητες που χρηματοδοτούνται από κρατικές αναθέσεις. Επομένως, εάν ένας οργανισμός ασκεί οποιαδήποτε επιχειρηματική δραστηριότητα, υπάρχει άμεση υποχρέωση καταβολής φόρου στον προϋπολογισμό. Το έγγραφο που επιβεβαιώνει το μέγεθος της φορολογικής βάσης για τον υπολογισμό των υποχρεώσεων, καθώς και το δικαίωμα λήψης παροχών, είναι τιμολόγιο. Στο άρθρο μπορείτε να κατεβάσετε τη φόρμα (τιμολόγιο 2019) δωρεάν, αλλά και να μάθετε πώς να τη συμπληρώνετε σωστά.

Γιατί χρειάζεστε τιμολόγιο;

Σύμφωνα με το άρθ. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ένα δείγμα τιμολογίου από την 01/01/2019 είναι η βάση για να αποδεχτεί ο αγοραστής τα αγαθά, τα έργα ή τις υπηρεσίες που παρουσιάζονται από τον πωλητή, δικαιώματα ιδιοκτησίας, επιβεβαιώνοντας το ποσό του φόρου που πρέπει να αφαιρεθεί στο τον τρόπο που ορίζει ο νόμος.

Το έντυπο του τιμολογίου του 2019 ενοποιήθηκε και εγκρίθηκε με το κυβερνητικό διάταγμα αριθ. 2017. Επομένως, το τιμολόγιο (μπορείτε να κατεβάσετε τη φόρμα 2019 δωρεάν παρακάτω) πρέπει να περιέχει αλλαγμένα δεδομένα. Ο πίνακας δείχνει ξεκάθαρα τις αλλαγές.

Ακολουθούν δείγματα εντύπων τιμολογίων 2019 σε διαφορετικές μορφές, για παράδειγμα, μπορείτε να κάνετε λήψη μιας φόρμας τιμολογίου 2019 στο Word δωρεάν.

Το τιμολόγιο θα πρέπει να εκδίδεται μόνο σε περιπτώσεις που υπόκεινται σε ΦΠΑ (πώληση αγαθών, έργων, υπηρεσιών ή λήψη προκαταβολής για πωλήσεις) και μόνο με την προβλεπόμενη μορφή. Διαφορετικά, οι υπάλληλοι της Ομοσπονδιακής Φορολογικής Υπηρεσίας δεν θα δεχτούν την τεκμηρίωση ως επιβεβαίωση.

Έντυπο τιμολογίου σε μορφή Word

Έντυπο τιμολογίου πληρωμής 2019: δωρεάν λήψη στο Excel

Ετοιμάζουμε σωστά το τιμολόγιο

Η αναλυτική διαδικασία για τη συμπλήρωση των τιμολογίων παρουσιάζεται στο Κυβερνητικό Διάταγμα Νο. 1137 της 26ης Δεκεμβρίου 2011, καθώς και στο άρθ. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Έχει δημιουργηθεί κατάλογος απαιτούμενων στοιχείων: για τιμολόγιο αποστολής - ρήτρα 5 του άρθρου. 169 Κώδικας Φορολογίας, για τιμολόγιο προκαταβολής, όταν εκδίδεται έντυπο προκαταβολής - ρήτρα 5.1 του άρθρου. 169 ΝΚ.

Επιτρέπονται διάφοροι τύποι συμπλήρωσης της φόρμας τιμολογίου:

- εξολοκλήρου με το χέρι?

- εν μέρει με το χέρι και εν μέρει στον υπολογιστή.

- Πλήρως έντυπη έκδοση.

- ηλεκτρονικά (χωρίς χαρτί).

Ένα δείγμα τιμολογίου για το 2019 πρέπει να υπογράφεται από τον επικεφαλής του οργανισμού προϋπολογισμού και τον προϊστάμενο λογιστή ή άλλα εξουσιοδοτημένα πρόσωπα. Για ηλεκτρονικά έντυπα, χρησιμοποιείται βελτιωμένη ειδική ηλεκτρονική υπογραφή εξουσιοδοτημένου ατόμου.

Η ημερομηνία και η αρίθμηση των εκδοθέντων εγγράφων πρέπει να είναι με αυστηρή χρονολογική σειρά. Πληροφορίες στη νέα στήλη του τιμολογίου Νο. 1α «Κωδικός Τύπου Προϊόντος» καταχωρούνται σύμφωνα με την Ονοματολογία Εμπορευμάτων Εξωτερικής Οικονομικής Δραστηριότητας της EAEU. Μόνο οι εξαγωγικοί οργανισμοί που εισάγουν αγαθά στην επικράτεια της EAEU συμπληρώνουν αυτήν τη στήλη. Εάν ο τύπος των εμπορευμάτων δεν μπορεί να προσδιοριστεί από την Ονοματολογία προϊόντων, θα πρέπει να τοποθετηθεί μια παύλα στη στήλη.

Η δημιουργία τιμολογίου στο διαδίκτυο είναι επίσης εύκολη. Υπάρχουν πολλές δωρεάν υπηρεσίες Διαδικτύου ή εξειδικευμένα λογιστικά προγράμματα. Τα περισσότερα από αυτά θα σας ζητήσουν να εγγράψετε τον οργανισμό σας στον ιστότοπο και, στη συνέχεια, μπορείτε να κατεβάσετε και να εκτυπώσετε ένα δείγμα που έχετε ήδη συμπληρώσει με τα δεδομένα σας.

Δείγμα τιμολογίου από 01/01/2019

Ας δούμε πώς να συμπληρώσετε τη φόρμα χρησιμοποιώντας ένα συγκεκριμένο παράδειγμα: η οργάνωση προϋπολογισμού "ALLUR" πουλά υπηρεσίες ενοικίασης πισίνας. Την 01/09/2019 συνήφθη σύμβαση παροχής υπηρεσιών με την LLC «Αγοραστής Υπηρεσιών» διάρκειας 200 ωρών. Δημιουργούμε ένα τελικό δείγμα. Μπορείτε να κατεβάσετε ένα δωρεάν δείγμα (νέο έντυπο τιμολογίου 2019) χρησιμοποιώντας το κουμπί.

Βασικά λάθη στην προετοιμασία τιμολογίου

Όλες οι πιθανές ανακρίβειες και λάθη στο έγγραφο μπορούν να χωριστούν σε δύο τύπους: μικρές, που δεν επηρεάζουν το ποσό της έκπτωσης του ΦΠΑ και σημαντικά, παρουσία των οποίων οι φορολογικές αρχές δεν θα αποδεχθούν το έγγραφο επιβεβαίωσης.

Σφάλματα στα οποία οι φορολογικές αρχές δεν αποδέχονται τιμολόγιο:

- Εσφαλμένες πληροφορίες σχετικά με τον αγοραστή ή τον πωλητή που δεν επιτρέπουν την αναγνώριση της οντότητας. Οι λεκέδες δεν θα δημιουργήσουν ερωτήσεις. Αλλά εάν το TIN και το όνομα υποδεικνύονται λανθασμένα, για παράδειγμα, υπάρχει ένα επιπλέον ψηφίο στον ΑΦΜ, τότε τέτοιο χαρτί δεν θα γίνει αποδεκτό.

- Πληροφορίες που δεν επιτρέπουν σε κάποιον να προσδιορίσει ποια προϊόντα πουλήθηκαν ή αγοράστηκαν. Οι φορολογικές αρχές αντιμετωπίζουν λάθη αυτού του τύπου με ιδιαίτερη αμφιβολία. Τα τυπογραφικά λάθη και οι συντομογραφίες είναι αποδεκτά. Έγγραφα που υποδεικνύουν άλλο προϊόν δεν θα γίνονται δεκτά. Για παράδειγμα, ένας οργανισμός συνήψε συμφωνία για την προμήθεια μπάλες ποδοσφαίρου, αλλά υπέδειξε μπάλες μπάσκετ στο τιμολόγιο.

- Είναι αδύνατο να προσδιοριστεί το ποσό της παραγωγής ή η προπληρωμή. Συχνά γίνονται λάθη στην ένδειξη του νομίσματος στο οποίο γίνονται οι πληρωμές μεταξύ των οργανισμών ή στον προσδιορισμό του κωδικού του. Τα αριθμητικά λάθη στον υπολογισμό του γενικού κόστους είναι επίσης απαράδεκτα.

- Λάθη στον καθορισμό του συντελεστή και του ποσού φόρου. Τέτοιες ανακρίβειες προκύπτουν όταν το επιτόκιο για έναν συγκεκριμένο τύπο προϊόντος αναφέρεται εσφαλμένα. Για παράδειγμα, τα προϊόντα που υπόκεινται σε μηδενικό συντελεστή αναγράφονται στο τιμολόγιο με συντελεστή 10%. Αντίστοιχα, το ποσό του ΦΠΑ θα υπολογιστεί λανθασμένα στο παραστατικό.

Από το 2019, ο βασικός συντελεστής ΦΠΑ είναι 20% ή 20/120. Δώστε ιδιαίτερη προσοχή κατά την προετοιμασία των παραστατικών πληρωμής.

Για να διορθώσετε σφάλματα, δημιουργήστε ένα νέο έγγραφο - ένα τιμολόγιο προσαρμογής.

Συμπληρώστε τη φόρμα χωρίς λάθη σε 1 λεπτό!

Δωρεάν πρόγραμμα αυτόματης συμπλήρωσης όλων των εγγράφων για εμπόριο και αποθήκη.

Business.Ru - γρήγορη και εύκολη ολοκλήρωση όλων των βασικών εγγράφων

Συνδεθείτε δωρεάν στο Business.Ru

Στο τιμολόγιο του 2016 εμφανίστηκαν νέα πρόσθετα πεδία: όνομα και κωδικός νομίσματος, κωδικός μονάδας μέτρησης και κωδικός χώρας προέλευσης των εμπορευμάτων.

Τιμολόγιο- αυτό είναι ένα έγγραφο αυστηρά καθορισμένης μορφής, το οποίο εκδίδεται από τον πωλητή στον αγοραστή μετά την αποδέσμευση των εμπορευμάτων και χρησιμεύει ως βάση για την έκπτωση ή την επιστροφή του φόρου προστιθέμενης αξίας. Το τιμολόγιο είναι το κύριο λογιστικό έγγραφο για φορολογικούς λογιστικούς σκοπούς. Κατά την πώληση αγαθών, τα τιμολόγια πρέπει να εκδίδονται από τους προμηθευτές το αργότερο πέντε ημέρες από την ημερομηνία αποστολής των εμπορευμάτων. Διαβάστε επίσης Όγκος πωλήσεων προϊόντων >>

Το νέο έντυπο εγκρίθηκε με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 αρ. 1137.

(Υποβάλετε έγγραφα χωρίς σφάλματα και 2 φορές πιο γρήγορα συμπληρώνοντας αυτόματα έγγραφα στο πρόγραμμα Business.Ru)

Πώς να απλοποιήσετε την εργασία με έγγραφα και να διατηρήσετε αρχεία εύκολα και φυσικά

Δείτε πώς λειτουργεί το Business.Ru

Συνδεθείτε στην έκδοση επίδειξης

TORG-12

Συμπλήρωση νέου δείγματος τιμολογίου

Γραμμή 1 - σειριακός αριθμός (αρίθμηση με σύνολο δεδουλευμένων για το έτος), η ημερομηνία κατάρτισης μπορεί να συμπίπτει με την ημερομηνία αποστολής (ημερομηνία στο τιμολόγιο TORG-12) ή μεγαλύτερη (το τιμολόγιο πρέπει να εκδοθεί το αργότερο πέντε ημερολογιακά ημέρες από την ημερομηνία αποστολής). Ένα τιμολόγιο μπορεί να εκδοθεί για πολλές παραδόσεις (τιμολόγια).

Γραμμή 1α - ο αριθμός και η ημερομηνία διόρθωσης αυτού του τιμολογίου, εάν έχει προσαρμοστεί. Εάν δεν έγιναν διορθώσεις, τότε προστίθεται μια παύλα.

Γραμμή 2 - πλήρες ή συντομευμένο όνομα του οργανισμού ή πλήρες όνομα του μεμονωμένου επιχειρηματία.

Γραμμή 2α - η νόμιμη διεύθυνση του οργανισμού σύμφωνα με τα συστατικά έγγραφα ή η διεύθυνση του τόπου κατοικίας ενός μεμονωμένου επιχειρηματία σύμφωνα με την εγγραφή.

Γραμμή 3 - πλήρες ή συντομευμένο όνομα του οργανισμού του αποστολέα, ταχυδρομική διεύθυνση με ταχυδρομικό κώδικα από όπου στάλθηκε το φορτίο. Εάν ο αποστολέας είναι ο αγοραστής, τότε γράφεται «Είναι ο ίδιος» ή όπως στις γραμμές 2 και 2α.

Κατά τη σύνταξη τιμολογίου για εκτελεσθείσες εργασίες ή παρεχόμενες υπηρεσίες, η γραμμή 3 δεν συμπληρώνεται.

Γραμμή 4 - πλήρες ή συντομευμένο όνομα του οργανισμού του παραλήπτη, ταχυδρομική διεύθυνση με ταχυδρομικό κώδικα όπου αποστέλλεται το φορτίο. Μάιος ταιριάζει με τις γραμμές 6 και 6α. Κατά την έκδοση τιμολογίου για εκτελεσθείσες εργασίες (παρεχόμενες υπηρεσίες), τοποθετείται μια παύλα σε αυτή τη γραμμή.

Γραμμή 5 - αριθμός και ημερομηνία σύνταξης της εντολής πληρωμής ή της απόδειξης μετρητών.

Γραμμή 7 - όνομα του νομίσματος, ο ψηφιακός του κωδικός (για παράδειγμα, ο κωδικός του ρωσικού ρουβλίου είναι 643).

Ένα τιμολόγιο για υπηρεσίες - ένα δείγμα συμπλήρωσης για την περίοδο 2018–2019 παρουσιάζεται στο άρθρο μας - αποτελεί αντικείμενο ιδιαίτερης προσοχής πολλών φορολογουμένων ΦΠΑ που ασκούν δραστηριότητες αυτού του είδους. Ας δούμε τα χαρακτηριστικά σχεδιασμού αυτού του εγγράφου υπηρεσίας.

Ποιος πρέπει να ετοιμάζει τιμολόγια για υπηρεσίες;

Η σύνταξη τιμολογίου για υπηρεσίες, εάν ο φορολογούμενος εργάζεται με ΦΠΑ, είναι η ίδια αναγκαιότητα όπως κατά την πώληση αγαθών ή την εκτέλεση εργασιών. Συνεπώς, η υποχρέωση αυτή ισχύει:

- για μεμονωμένους επιχειρηματίες και οργανισμούς που λειτουργούν στο γενικό φορολογικό σύστημα (εάν η υπηρεσία που πωλούν δεν εμπίπτει στις εξαιρέσεις που ορίζονται από τις διατάξεις της παραγράφου 2 του άρθρου 149 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- Μεμονωμένοι επιχειρηματίες και οργανισμοί που εργάζονται εν μέρει στο SOS, συνδυάζοντας αυτό το καθεστώς με το UTII (για τύπους δραστηριοτήτων που εμπίπτουν στο SOS).

Οι φορολογούμενοι που εργάζονται στο πλαίσιο του απλοποιημένου φορολογικού συστήματος, του UTII και του συστήματος διπλωμάτων ευρεσιτεχνίας γενικά απαλλάσσονται από την καταβολή ΦΠΑ. Υπάρχουν όμως μια σειρά από καταστάσεις που προκαθορίζουν την πιθανότητα επέλευσης και έχουν υποχρέωση να πληρώσουν φόρο.

Διαβάστε περισσότερα για τέτοιες καταστάσεις στα άρθρα:

- «ΦΠΑ στο πλαίσιο του απλοποιημένου φορολογικού συστήματος: σε ποιες περιπτώσεις να πληρώσετε και πώς να λάβετε υπόψη τον φόρο το 2018 - 2019;» ;

- "Ποιες συναλλαγές στο UTII απαιτούν την καταβολή ΦΠΑ;" .

Οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες που είναι υπόχρεοι ΦΠΑ θα πρέπει να συντάσσουν τιμολόγια για υπηρεσίες όταν παρέχουν υπηρεσίες:

- πληρωτής ΦΠΑ·

- σε παραβάτη ΦΠΑ, εκτός εάν έχει συναφθεί γραπτή συμφωνία μαζί του για παραίτηση από τη χρήση τιμολογίων.

Τα τιμολόγια που συντάσσονται για υπηρεσίες υπόκεινται στις αρχές της εφαρμογής τους και στους κανόνες σχεδιασμού που είναι κοινοί σε τέτοια έγγραφα. Ωστόσο, έχουν μια σειρά από ιδιαιτερότητες στο γέμισμα.

Ποιοι τύποι τιμολογίων για υπηρεσίες καθορίζονται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας;

Τα τιμολόγια που εκδίδονται για υπηρεσίες, καθώς και αυτά που εκδίδονται για την πώληση αγαθών ή εργασιών, χωρίζονται σε 3 τύπους:

- κανονικό, που εκδίδεται κατά την αποστολή·

- προκαταβολή, που εκδίδεται με την παραλαβή της προκαταβολής για την παροχή υπηρεσιών·

- αναπροσαρμογή, που δημιουργείται σε περιπτώσεις συμφωνίας για μεταβολή της τιμής ή του όγκου των παρεχόμενων υπηρεσιών, για τις οποίες έχουν ήδη εκδοθεί έγγραφα αποστολής.

Για να μάθετε αν είναι δυνατή η διόρθωση σφαλμάτων με την έκδοση τιμολογίων ρύθμισης, διαβάστε το άρθρο "Το διορθωτικό τιμολόγιο δεν είναι για τη διόρθωση λαθών" .

Η εκτέλεση καθενός από αυτούς τους τύπους εγγράφων έχει τις δικές του ιδιαιτερότητες.

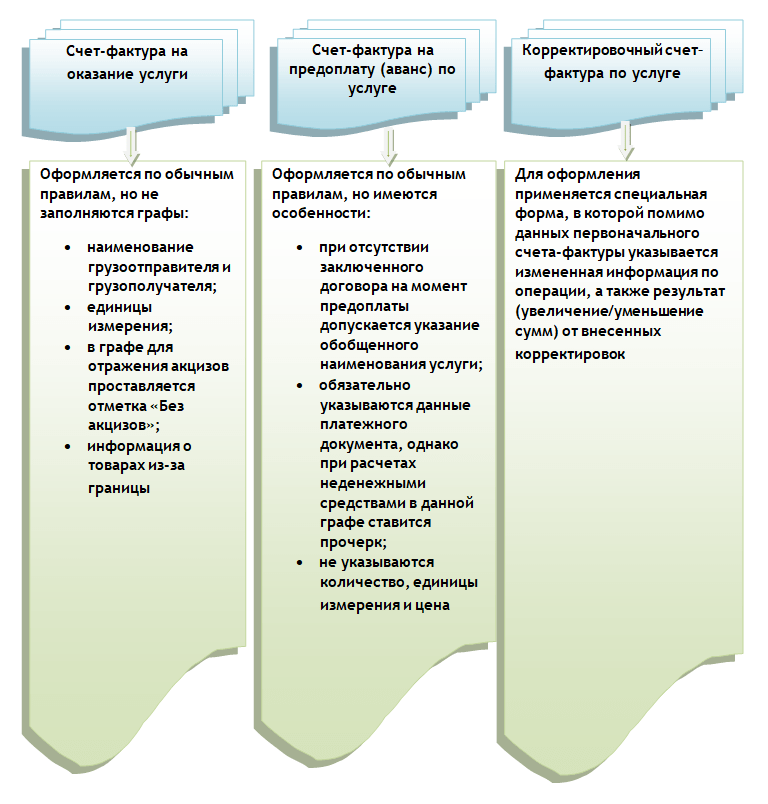

Συμπλήρωση τιμολογίου για τις παρεχόμενες υπηρεσίες

Ένας πλήρης κατάλογος λεπτομερειών τιμολογίου δίνεται στην ενότητα 5 του άρθρου. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, προτείνει ότι αυτό το έγγραφο πρέπει να αναφέρει:

- αύξων αριθμός, καθώς και ημερομηνία σχηματισμού·

- τα ονόματα του αποστολέα και του παραλήπτη, τις διευθύνσεις τους·

- τον αριθμό του παραστατικού που χρησιμοποιήθηκε για την προπληρωμή (εάν υπάρχει)·

- κατάλογος των πωληθέντων αγαθών, η συνολική ποσότητα (ή όγκος)·

- νόμισμα που χρησιμοποιείται στη συλλογή·

- αναγνωριστικό κρατικής σύμβασης - από 01.07.2017 ;

- μονάδα μέτρησης του όγκου που πωλήθηκε (όταν είναι δυνατόν), καθώς και η τιμή του χωρίς ΦΠΑ·

- συνολικό κόστος πωληθέντων αγαθών χωρίς ΦΠΑ·

- το ποσό του ειδικού φόρου κατανάλωσης (εάν επιβάλλεται)·

- εφαρμοστέος συντελεστής ΦΠΑ·

- το ποσό του ΦΠΑ που υπολογίζεται με τον καθορισμένο συντελεστή·

- συνολικό κόστος πωληθέντων αγαθών συμπεριλαμβανομένου του ΦΠΑ·

- σε περίπτωση εισαγωγής εμπορευμάτων από το εξωτερικό - το κράτος προέλευσης του προϊόντος, ο αριθμός της δήλωσης που εκδόθηκε στο τελωνείο.

- κωδικός του είδους των εμπορευμάτων σύμφωνα με την Ονοματολογία Εμπορευμάτων Εξωτερικής Οικονομικής Δραστηριότητας της EAEU - από 01.10.2017 .

ΣΗΜΕΙΩΣΗ! Εάν δημιουργήσετε ηλεκτρονικά τιμολόγια, θα χρειαστεί να ενημερώσετε τη μορφή το 2019.

Η ιδιαιτερότητα της έκδοσης τιμολογίων για υπηρεσίες είναι ότι ορισμένα από αυτά τα στοιχεία είτε δεν συμπληρώνονται καθόλου, είτε επιτρέπουν κάποιες αποκλίσεις από τους γενικούς κανόνες, δηλαδή:

- Δεν απαιτείται η παροχή των ονομάτων του αποστολέα και του παραλήπτη (εμφανίζεται παύλα), καθώς σε αυτή την περίπτωση δεν αποστέλλονται προϊόντα (εδάφια «ε», «ζ», παράγραφος 1 του τμήματος II του προσαρτήματος 1 του διατάγματος η κυβέρνηση της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 Αρ. 1137).

- Όταν είναι δύσκολο να προσδιοριστεί μια συγκεκριμένη μονάδα μέτρησης για μια υπηρεσία, μπορεί να μην προσδιορίζεται. Σε αυτή την περίπτωση, πρέπει να τοποθετηθούν παύλες στις αντίστοιχες στήλες. Εάν παρόλα αυτά καθοριστεί μια μονάδα, το όνομά της πρέπει να ληφθεί από τον ταξινομητή OK 015-94 (MK 002-97).

- Οι ειδικοί φόροι κατανάλωσης στις υπηρεσίες στη Ρωσική Ομοσπονδία δεν καθορίζονται από το νόμο, επομένως στην αντίστοιχη στήλη θα υπάρχει η καταχώριση: "Χωρίς ειδικό φόρο κατανάλωσης".

- Στο έγγραφο εξυπηρέτησης δεν συμπληρώνονται στοιχεία για εμπορεύματα που εισάγονται από το εξωτερικό (βάζουμε παύλες).

Το όνομα της υπηρεσίας που εμφανίζεται στο τιμολόγιο πρέπει να αντιστοιχεί σε αυτό που καθορίζεται στη σύμβαση για την παροχή της (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 26 Ιουλίου 2011 Αρ. 03-07-09/22).

Ένα δείγμα συμπλήρωσης τιμολογίου για υπηρεσίες από το 2019 μπορείτε να το κατεβάσετε στον ιστότοπό μας.

Συμπλήρωση τιμολογίου για προπληρωμένα ποσά για υπηρεσίες

Υπάρχουν λίγες θεμελιώδεις διαφορές στη συμπλήρωση ενός εγγράφου που συντάχθηκε κατά την παροχή μιας υπηρεσίας και ενός προκαταβολικού τιμολογίου:

- στο προκαταβολικό τιμολόγιο μπορείτε να δώσετε ένα γενικό όνομα της υπηρεσίας εάν η συμφωνία μεταξύ του προμηθευτή και του αγοραστή, από όπου το Υπουργείο Οικονομικών της Ρωσίας διατάσσει να ληφθεί αυτό το όνομα, δεν έχει υπογραφεί μέχρι εκείνη τη στιγμή.

- το προκαταβολικό τιμολόγιο πρέπει να αντικατοπτρίζει τον αριθμό του εγγράφου που επιβεβαιώνει το γεγονός της παραλαβής της προκαταβολής, αλλά εάν ελήφθη σε μη χρηματική μορφή, τοποθετείται μια παύλα.

- Κατά τη δημιουργία προκαταβολικού τιμολογίου, δεν χρειάζεται να αναφέρεται ο όγκος των παρεχόμενων υπηρεσιών, οι μονάδες μέτρησής τους, καθώς και οι τιμές τους.

Έτσι, όταν δημιουργείτε ένα προκαταβολικό τιμολόγιο για υπηρεσίες, μπορείτε να βάλετε παύλες παντού εκτός από τις παραγράφους που περιέχουν:

- αριθμός και ημερομηνία εγγράφου·

- τα ονόματα του πωλητή και του αγοραστή, τον αριθμό φορολογικού μητρώου τους, τις διευθύνσεις·

- αριθμός του εγγράφου που επιβεβαιώνει την προπληρωμή·

- όνομα της υπηρεσίας·

- όνομα νομίσματος·

- ποσό προπληρωμής·

- φορολογικός συντελεστής;

- το ποσό του ΦΠΑ που χρεώνεται στον αγοραστή.

ΣΠΟΥΔΑΙΟΣ! Ο φορολογικός συντελεστής πρέπει να αναγράφεται στο προκαταβολικό τιμολόγιο για υπηρεσίες ως 20/120 (18/118 - για προκαταβολές που ελήφθησαν πριν από την 01/01/2019) ή 10/110, και όχι ως συνήθως για πολλούς φορολογούμενους 20 (18) ή 10% (σελ. 4 Άρθρο 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Συμπλήρωση διορθωτικού τιμολογίου για υπηρεσίες

Το τιμολόγιο προσαρμογής για υπηρεσίες θα πρέπει να αντικατοπτρίζει:

- το ακριβές όνομα του παραστατικού (δηλαδή «Τιμολόγιο προσαρμογής»)·

- αριθμός, καθώς και ημερομηνία σύνταξης·

- αριθμούς και ημερομηνίες δημιουργίας τιμολογίων, σύμφωνα με τις οποίες προσαρμόζεται το κόστος ή ο όγκος των παρεχόμενων υπηρεσιών·

- τα ονόματα του πωλητή και του αγοραστή, οι διευθύνσεις τους, ΑΦΜ·

- ονόματα υπηρεσιών για τις οποίες γίνονται προσαρμογές τιμών ή διευκρινίζονται δείκτες όγκου·

- δείκτες του όγκου των υπηρεσιών (εάν υπάρχουν) πριν και μετά τις προσαρμογές·

- όνομα νομίσματος διακανονισμού·

- αναγνωριστικό κρατικής σύμβασης (εάν υπάρχει)·

- τιμή ανά μονάδα μέτρησης της υπηρεσίας·

- κόστος υπηρεσιών που παρέχονται χωρίς ΦΠΑ - πριν και μετά τις προσαρμογές στις τιμές και τον όγκο των υπηρεσιών.

- φορολογικός συντελεστής;

- Ποσό ΦΠΑ - πριν και μετά τις προσαρμογές.

- κόστος των παρεχόμενων υπηρεσιών συμπεριλαμβανομένου του ΦΠΑ - πριν και μετά τις προσαρμογές·

- τη διαφορά μεταξύ των στοιχείων των αρχικών τιμολογίων και εκείνων που προκύπτουν από τις προσαρμογές.

Ω Για τις διαφορές μεταξύ προσαρμογής και διορθωμένου τιμολογίου, διαβάστε το άρθρο "Πότε χρησιμοποιείται ένα διορθωμένο τιμολόγιο;" .

Ποιος συντελεστής ΦΠΑ να αναγράφεται στο τιμολόγιο προσαρμογής από το 2019, βλ.

Αποτελέσματα

Τα τιμολόγια σε σχέση με τις υπηρεσίες εκδίδονται από τους υπόχρεους ΦΠΑ, χρησιμοποιώντας και τους 3 τύπους αυτού του παραστατικού: κύρια, προκαταβολή, προσαρμογή. Η ιδιαιτερότητα της αντανάκλασης δεδομένων για υπηρεσίες σε αυτές είναι ότι δεν απαιτείται να συμπληρωθούν όλα τα στοιχεία τους.

Το έντυπο του τιμολογίου που χρησιμοποιείται στους υπολογισμούς του φόρου προστιθέμενης αξίας και οι κανόνες για τη συμπλήρωσή του καθορίζονται με το διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 αριθ. 1137.

Από 1 Οκτωβρίου 2017 έντυπο τιμολογίουσυμπληρώνεται με τη γραμμή «Κωδικός τύπου προϊόντος». Οι εταιρείες που προμηθεύουν αγαθά στις χώρες της Ευρασιατικής Οικονομικής Ένωσης - Αρμενία, Λευκορωσία, Καζακστάν και Κιργιστάν - πρέπει να συμπληρώσουν αυτήν τη γραμμή.

ΣΕ νέο έντυπο τιμολογίουΑπό την 1η Οκτωβρίου 2017, έχουν εμφανιστεί αλλαγές στη γέμιση. Τώρα πρέπει να υποδείξετε τις διευθύνσεις του πωλητή και του αγοραστή σύμφωνα με το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων και το Ενιαίο Κρατικό Μητρώο Μεμονωμένων Επιχειρηματιών. Επιπλέον, για τα εισαγόμενα εμπορεύματα δεν είναι ο αύξων αριθμός, αλλά ο αριθμός κυκλοφορίας της τελωνειακής διασάφησης. Όλες οι αλλαγές περιγράφονται λεπτομερώς στο Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 19ης Αυγούστου 2017 Αρ. 981.

Η διαδικασία συμπλήρωσης της νέας φόρμας τιμολογίου 2018-2019 στην ιστοσελίδα μας

Στο πεδίο «Αριθμός τιμολογίου».Εισαγάγετε τον αύξοντα αριθμό τιμολογίου. Η υπηρεσία μας υποστηρίζει την αυτόματη αρίθμηση, αλλά μπορούμε επίσης να εισαγάγουμε αυτήν την τιμή χειροκίνητα. Χωριστά τμήματα, καθώς και συνεργασίες και διαχειριστές, μπορούν να συμπληρώσουν τον αριθμό του κύριου τιμολογίου με το ευρετήριό τους μέσω μιας διαχωριστικής γραμμής. Στο πεδίο "από", υποδείξτε την ημερομηνία που συντάχθηκε το έγγραφο, μπορείτε να χρησιμοποιήσετε το ενσωματωμένο ημερολόγιο επιλέγοντας την απαιτούμενη ημερομηνία.

Στο πεδίο "Διορθώσεις".επιλέξτε την απαιτούμενη τιμή. Κατά τη συμπλήρωση του τιμολογίου για πρώτη φορά, θα πρέπει να αφήσετε την προεπιλεγμένη τιμή "δεν έχει εισαχθεί", σε αυτήν την περίπτωση θα προστεθεί αυτόματα μια παύλα στη γραμμή "Διόρθωση" στο έτοιμο έγγραφο. Όταν επιλέξετε την τιμή "Έγινε", θα εμφανιστούν τα πεδία "Αριθμός διόρθωσης" και "από", στα οποία πρέπει να αναφέρετε τον αύξοντα αριθμό της διόρθωσης που έγινε στο τιμολόγιο και την ημερομηνία που έγινε αυτή η διόρθωση.

Στο πεδίο «Για προκαταβολή»πρέπει να επιλέξετε την τιμή «ναι» εάν συντάσσεται τιμολόγιο για προκαταβολή, π.χ. κατά την παραλαβή πληρωμής, μερική πληρωμή για επερχόμενες παραδόσεις αγαθών (εκτέλεση εργασιών, παροχή υπηρεσιών), μεταβίβαση δικαιωμάτων ιδιοκτησίας. Στην περίπτωση αυτή, στην έντυπη μορφή του τιμολογίου, θα προστεθούν αυτόματα παύλες στις γραμμές «Ο αποστολέας και η διεύθυνσή του» και «Ο παραλήπτης και η διεύθυνσή του», καθώς και στις στήλες 2-6, 10-11 του πίνακα. του εγγράφου. Εάν το τιμολόγιο εκδίδεται μαζί με έγγραφα κλεισίματος κατά την αποστολή των αγαθών, την εκτέλεση εργασιών, την παροχή υπηρεσιών, τότε αυτό το πεδίο θα πρέπει να παραμείνει με την προεπιλεγμένη τιμή "όχι".

Στο πεδίο «Νόμισμα παραστατικού».επιλέξτε το όνομα του νομίσματος, το οποίο είναι το ίδιο για όλα τα αγαθά (έργα, υπηρεσίες), τα δικαιώματα ιδιοκτησίας που αναφέρονται στο τιμολόγιο, συμπεριλαμβανομένων των τρόπων πληρωμής χωρίς μετρητά. Το όνομά του και ο ψηφιακός του κωδικός θα αντικατοπτρίζονται στο έγγραφο σύμφωνα με τον Πανρωσικό ταξινομητή νομισμάτων. Εάν το νόμισμα που χρειάζεστε δεν βρίσκεται στη λίστα, μπορείτε να εισαγάγετε το όνομα και τον κωδικό του χειροκίνητα επιλέγοντας «Άλλο».

Στις σειρές του πίνακα "Στο παραστατικό πληρωμής"καταχωρούνται διαδοχικά όλοι οι αριθμοί και οι ημερομηνίες διακανονισμού και παραστατικών πληρωμής για τα οποία ελήφθησαν κεφάλαια κατά την ημερομηνία σύνταξης του τιμολογίου πληρωμής για τα αγαθά, τα έργα και τις υπηρεσίες που αναφέρονται σε αυτό.

Στην ενότητα "Πληροφορίες πωλητή".πρέπει να επιλέξετε την τιμή «Οργανισμός» εάν το τιμολόγιο έχει συνταχθεί από νομικό πρόσωπο ή «Ατομικός Επιχειρηματίας». Στην πρώτη περίπτωση, πρέπει να συμπληρώσετε τα πεδία με τα ακόλουθα στοιχεία: σύντομο ή πλήρες όνομα του οργανισμού για να επιλέξετε, αναλυτική διεύθυνση σύμφωνα με το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων (ευρετήριο, πόλη, δρόμος, σπίτι, γραφείο) , INN, KPP, πλήρες όνομα του διαχειριστή ή εξουσιοδοτημένου προσώπου, πλήρες όνομα του προϊσταμένου λογιστή (μπορείτε να αναφέρετε το πλήρες επώνυμο και τα αρχικά). Στη δεύτερη περίπτωση, στα πεδία πρέπει να αναφέρετε το πλήρες όνομα του επιχειρηματία, τη διεύθυνση από το Ενιαίο Κρατικό Μητρώο Ατομικών Επιχειρηματιών (ταχυδρομικός κώδικας, πόλη, δρόμος, σπίτι, διαμέρισμα), ΑΦΜ και λεπτομέρειες του πιστοποιητικού κρατικής εγγραφής .

Στην ενότητα "Αποστολέας".εάν ο πωλητής και ο αποστολέας είναι το ίδιο άτομο, πρέπει να επιλέξετε την τιμή "Same" (η έντυπη φόρμα θα αντικατοπτρίζει το "ίδιο"). κατά τη σύνταξη τιμολογίου για εκτελεσθείσες υπηρεσίες (υπηρεσίες που παρέχονται), τα δικαιώματα ιδιοκτησίας πρέπει να ελέγχονται στο πλαίσιο «Να μην υποδεικνύεται» (θα τοποθετηθεί μια παύλα στην έντυπη μορφή). εάν ο πωλητής και ο αποστολέας δεν είναι το ίδιο πρόσωπο, πρέπει να επιλέξετε την τιμή "Οργανισμός τρίτου μέρους" - για αυτήν την περίπτωση, πρέπει να εισαγάγετε το πλήρες ή συντομευμένο όνομα του φορέα αποστολής σύμφωνα με τα συστατικά έγγραφα και την ταχυδρομική του διεύθυνση στα κατάλληλα πεδία.

Στην ενότητα "Πληροφορίες αγοραστή".στο πεδίο "Όνομα" πρέπει να αναφέρετε το πλήρες ή συντομευμένο όνομα του αγοραστή, στο πεδίο "Διεύθυνση" - μια λεπτομερή διεύθυνση σύμφωνα με το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων ή το Ενιαίο Κρατικό Μητρώο Ατομικών Επιχειρηματιών, στο Πεδία «ΑΦΜ» και «ΚΠΠ» - ο ατομικός αριθμός του φορολογούμενου-αγοραστή και ο κωδικός εγγραφής του αντίστοιχα. Οι μεμονωμένοι επιχειρηματίες δεν συμπληρώνουν το πεδίο «Σημείο ελέγχου».

Στο πεδίο «Κρατική Ταυτότητα» σύμβαση"υποδεικνύεται ο αριθμός που έχει εκχωρηθεί στην πολιτεία. σύμβαση ή συμφωνία (συμφωνία). Ο αριθμός των χαρακτήρων αναγνώρισης μπορεί να είναι διαφορετικός: 20 ψηφία για την υποστήριξη του ταμείου μιας σύμβασης, 25 ψηφία για μια εντολή υπεράσπισης. Εάν το συμβόλαιο είναι κανονικό, τότε το πεδίο δεν συμπληρώνεται.

Στην ενότητα "Παραλήπτης".εάν ο αγοραστής και ο παραλήπτης είναι το ίδιο πρόσωπο, θα πρέπει να επιλέξετε την τιμή "Same" - οι απαραίτητες γραμμές στην έντυπη φόρμα θα συμπληρωθούν με πληροφορίες σχετικά με τον αγοραστή. κατά τη σύνταξη τιμολογίου για εκτελεσθείσες υπηρεσίες (υπηρεσίες που παρέχονται), τα δικαιώματα ιδιοκτησίας θα πρέπει να επιλέγονται ως "Να μην υποδεικνύεται" - σε αυτήν την περίπτωση θα τοποθετηθεί μια παύλα στην έντυπη μορφή. εάν ο παραλήπτης και ο αγοραστής είναι διαφορετικές εταιρείες, πρέπει να επιλέξετε την τιμή "Οργανισμός τρίτου μέρους" - σε αυτήν την περίπτωση, πρέπει να εισαγάγετε το πλήρες ή συντομευμένο όνομα του παραλήπτη σύμφωνα με τα συστατικά έγγραφα και την ταχυδρομική του διεύθυνση στα κατάλληλα πεδία .

Στην ενότητα «ΦΠΑ».στο πεδίο «Υπολογισμός ΦΠΑ», πρέπει να επιλέξετε το πλαίσιο σε μία από τις τιμές. Έχοντας επιλέξει την επιλογή υπολογισμού «Συνολικά», στο τμήμα του πίνακα του εντύπου στη στήλη «Τιμή μονάδας», θα πρέπει να αναφέρετε την τιμή, η οποία περιλαμβάνει ήδη ΦΠΑ. "Πάνω" και "Δεν λαμβάνεται υπόψη" - η τιμή αναφέρεται χωρίς ΦΠΑ. Για τις περιπτώσεις «Συνολικά» και «Επιπλέον», ο ΦΠΑ θα υπολογίζεται αυτόματα. Στο πεδίο "Ποσοστό ΦΠΑ" στο αναπτυσσόμενο μενού πρέπει να επιλέξετε "20%" (έως 01/01/2019 - "18%"), "10%" ή "Χωρίς ΦΠΑ" ανάλογα με το φορολογικό σας σύστημα και τη φύση της συναλλαγής.

Στο τμήμα του πίνακα πρέπει να συμπληρώσετε τις στήλες διαδοχικά:

- Ονομα- όνομα των αγαθών που παραδόθηκαν (απεστάλησαν) (περιγραφή της εργασίας που εκτελέστηκε, παρεχόμενες υπηρεσίες), μεταβιβασθέντα δικαιώματα ιδιοκτησίας.

- Ονοματολογία Εμπορευμάτων Εξωτερικής Οικονομικής Δραστηριότητας (Κωδικός Τύπου Προϊόντος)- συμπληρώνεται από εταιρείες που προμηθεύουν αγαθά στις χώρες της EAEU - Λευκορωσία, Αρμενία, Καζακστάν, Κιργιζιστάν. Ο κωδικός τύπου προϊόντος υποδεικνύεται σύμφωνα με την ενοποιημένη ονοματολογία εμπορευμάτων για την εξωτερική οικονομική δραστηριότητα της EAEU. Εάν η εταιρεία δεν παρέχει τέτοιες προμήθειες, αυτό το πεδίο δεν χρειάζεται να συμπληρωθεί.

- Μονάδες μέτρησης (κωδικός και σύμβολο)- επιλεγμένο σύμφωνα με τις ενότητες 1 και 2 OKEI του All-Russian Classifier of Units of Measurement (OKEI)· εάν δεν υπάρχουν δείκτες, δεν συμπληρώνεται - θα τοποθετηθεί μια παύλα στην έντυπη φόρμα.

- Ποσότητα- την ποσότητα ή τον όγκο των αγαθών που παραδόθηκαν (αποστέλλονται) σύμφωνα με το τιμολόγιο (εργασίες που έχουν εκτελεστεί, παρεχόμενες υπηρεσίες), τα δικαιώματα ιδιοκτησίας που μεταβιβάστηκαν με βάση τις αποδεκτές μονάδες μέτρησης· εάν δεν υπάρχουν δείκτες, δεν συμπληρώνεται - θα τοποθετηθεί μια παύλα στην έντυπη φόρμα.

- Τιμή μονάδας- τιμή (τιμολόγιο) ανά μονάδα μέτρησης (εάν είναι δυνατόν να αναγραφεί) βάσει της συμφωνίας (συμβόλαιο). Υποδεικνύεται με ή χωρίς ΦΠΑ, ανάλογα με την τιμή που έχει επιλεγεί στο πεδίο «Υπολογισμός ΦΠΑ». εάν δεν υπάρχουν δείκτες, δεν συμπληρώνεται - θα τοποθετηθεί μια παύλα στην έντυπη φόρμα.

- Αθροισμα- το κόστος ολόκληρης της ποσότητας (όγκου) των αγαθών που παρέχονται (αποστέλλονται) σύμφωνα με το τιμολόγιο (εργασίες που έχουν εκτελεστεί, παρεχόμενες υπηρεσίες), μεταβιβασθέντα δικαιώματα ιδιοκτησίας - υπολογίζεται αυτόματα.

- Χώρα (κωδικός και σύντομο όνομα)- συμπληρωμένο σε σχέση με αγαθά των οποίων η χώρα προέλευσης δεν είναι η Ρωσική Ομοσπονδία, επιλεγμένα σύμφωνα με τον Πανρωσικό Ταξινομητή Χωρών του Κόσμου·

- Αριθμός CCD (αριθμός μητρώου της κρατικής τελωνειακής διασάφησης)- συμπληρώνεται για εμπορεύματα των οποίων η χώρα προέλευσης δεν είναι η Ρωσική Ομοσπονδία.

Οι δείκτες κόστους υποδεικνύονται στο νόμισμα που δηλώνεται στο πεδίο «Νόμισμα παραστατικού» και τα δεδομένα δεν χρειάζεται να στρογγυλοποιηθούν με χρήση καπίκων, λεπτών κ.λπ.

Το πρώτο αντίγραφο του τιμολογίου, που συντάσσεται σε χαρτί, εκδίδεται στον αγοραστή, το δεύτερο αντίγραφο παραμένει στον πωλητή.

Στα τιμολόγια που συντάχθηκαν από την ημερομηνία έναρξης ισχύος του Διατάγματος της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 Αρ. 1137 σε χαρτί ή σε ηλεκτρονική μορφή, οι διορθώσεις γίνονται από τον πωλητή (συμπεριλαμβανομένων των ειδοποιήσεων από τους αγοραστές σχετικά με τη διευκρίνιση του τιμολογίου σε ηλεκτρονική μορφή) με την προετοιμασία νέων αντιγράφων τιμολογίων. Στο νέο αντίγραφο του τιμολογίου, δεν επιτρέπεται η αλλαγή των δεικτών που καθορίζονται στα πεδία «Αριθ. στο, όπου ο αύξων αριθμός της διόρθωσης και η ημερομηνία υποδεικνύονται διορθώσεις.

Λάθη στα τιμολόγια που δεν εμποδίζουν τις φορολογικές αρχές να αναγνωρίσουν τον πωλητή, τον αγοραστή αγαθών (εργασία, υπηρεσίες), τα δικαιώματα ιδιοκτησίας, το όνομα των αγαθών (έργο, τις υπηρεσίες), τα δικαιώματα ιδιοκτησίας, την αξία τους, καθώς και τον φορολογικό συντελεστή και φόρο το ποσό κατά τη διεξαγωγή φορολογικού ελέγχου, που παρουσιάζεται στον αγοραστή δεν αποτελεί λόγο άρνησης αποδοχής ποσών φόρου προς έκπτωση (ρήτρα 2 του άρθρου 169 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, όπως τροποποιήθηκε από τον ομοσπονδιακό νόμο αριθ. 245-FZ της 19ης Ιουλίου, 2011)

Το τιμολόγιο υπογράφεται από τον επικεφαλής και τον επικεφαλής λογιστή του οργανισμού ή άλλα δεόντως εξουσιοδοτημένα πρόσωπα ή μεμονωμένο επιχειρηματία, αναφέροντας τα στοιχεία του πιστοποιητικού κρατικής εγγραφής αυτού του μεμονωμένου επιχειρηματία.