Каждый месяц работодатель обязан перечислять за каждого своего работника страховые взносы. Они платятся помимо ежемесячной зарплаты и за счет работодателя. В этом они отличаются от НДФЛ 13%, которые работник ежемесячно уплачивает из своего кармана, а работодатель выступает лишь в качестве налогового агента и переводит эти деньги в бюджет.

Ранее работодатель уплачивал взносы единым платежом на ЕСН, который мобилизировал средства граждан на их будущее пенсионное обеспечение, социальное страхование и медицинскую помощь. Налоговая ставка составляла 26%. После отмены ЕСН, страховые взносы стали оплачиваться отдельно в ПФР, ФСС и ФФОМС. Но от этого суть отчислений не поменялась. С 2011 г. совокупный размер отчислений увеличился до 34% за счет роста пенсионных взносов. Это привело к росту серых выплат и снижению собираемости налогов, тогда было принято решение о снижении страховых взносов. В 2013-2014 гг. их размер составил 30% от размера официальной зарплаты работника.

Распределение страховых взносов

Страховые взносы распределяются следующим образом. В Пенсионный фонд идет 22% от зарплаты работника, эти деньги учитываются на личном пенсионном счету граждан и в дальнейшем служат базой для формирования их будущей пенсии. Ранее эти средства распределялись на накопительную и страховую части пенсии, но теперь все выплаты зачисляются на страховую часть. Для сохранения накопительной части работник должен перевести свои накопления в Негосударственный пенсионный фонд.

На медицинское страхование работников перечисляется 5.1% (в ФФОМС). Еще 2.9% уходит на социальное страхование в ФСС. Этот фонд, в частности, отвечает за страховые выплаты при временной нетрудоспособности и в отпуске. Такие тарифы действуют до достижения работником годового уровня дохода в 624 тыс.р. Когда эта сумма будет достигнута, работодатель платит 10% в ПФР, а остальные выплаты достигают 0%.

Некоторые работодатели обладают льготами при уплате страховых взносов. Они выплачивают зарплатные налоги в ПФР со ставкой 20%, а в ФФОМС не платят. Это, например, аптеки на ЕНВД, компании и ИП на УСН, занимающиеся строительством, производством пищевых продуктов, швейным производством и пр.

При этом неважно, работает ли сотрудник по трудовому договору, либо выполняет работы в рамках гражданско-правового или авторского договора. Все взносы в ПФР и ФФОМС перечисляются в полном размере. Единственное, что работодатель в этом случае не обязан осуществлять платежи в ФСС (но, тем не менее, может это делать).

Не имеет значение и форма собственности работодателя. И ИП, и ООО, и ОАО платят зарплатные налоги в установленном порядке.

Расчет страховых взносов

Например, официальная зарплата работника составляет 25 000 р. Каждый месяц (до 15 числа следующего за выплатами) работодатель должен перечислить 22% в ПФР (25000*0,22) или 5500 р., 5.1% в ФФОМС (25000*0,051) или 1275 р. и 2.9% в ФСС (25000*0,029) или 725 р.

Получается, стоимость ежемесячного содержания каждого сотрудника работодателю обходится дороже на 30%, чем его зарплата.

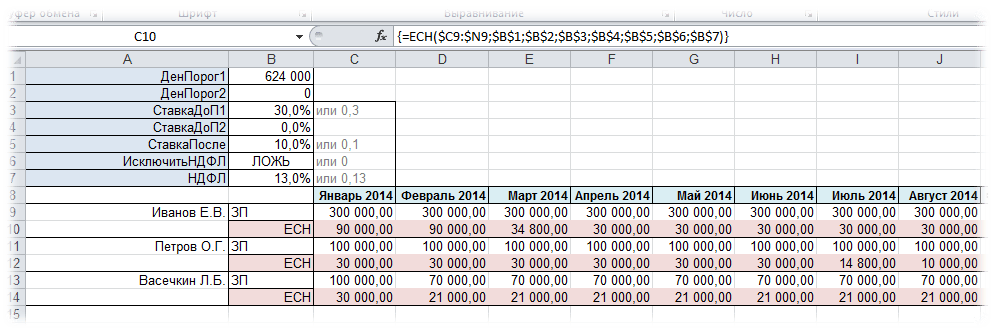

ЕСН - Единый Социальный Налог . Хоть он и был отменен еще в 2010 году, многие привыкли называть социальные отчисления по старому - ЕСН. Полагаю почти каждый бухгалтер, который сталкивается с начислением зарплат знаком с методикой расчета отчислений для ЕСН и она вроде не так сложна, а с другой стороны - рассчитывать этот налог на каждого сотрудника отдельно не так просто. Все дело в том, что данный налог обязателен к уплате ежемесячно, а налоговая база к начислению ЕСН определяется на основании фактически начисленных сотруднику доходов нарастающим итогом . Т.е. в каждом последующем отчетном месяце финансового периода необходимо учитывать доходы предыдущих месяцев этого периода. И в зависимости от размера всех начислений размер ставки ЕСН может быть изменен. Если точнее, то размер ставки ЕСН должен быть снижен, если общая сумма начислений сотруднику за отчетный финансовый период превысила размер налоговой базы, установленный Налоговым кодексом. Я называю этот размер порогом. До 2014 года таких порогов было 2: первый порог составлял 280 000р., второй 600 000р. Исходя из этого ставки ЕСН менялись следующим образом:

- Если сумма начислений составила менее 280 000р., то ставка равна 30%

- Если сумма начислений составила более 280 000р., но меньше 600 000р. - ставка уменьшается до 10%

- Если сумма начислений превысила 600 000р. - ставка уменьшается до 2%

Однако в 2014 году ставки поменялись и остался только один порог:

- Если сумма начислений составила менее 624 000р., то ставка равна 30%

- Если сумма начислений превысила 624 000р., то ставка уменьшается до 10%

В 2015 году ставки поменялись, порог было решено оставить один, но отчисления стало необходимо разбивать:

- Если сумма начислений составила менее 711 000р., то ставка равна 27,1% (22% в ПФР и 5,1% в ФФОМС)

- Если сумма начислений превысила 711 000р., то ставка уменьшается до 15,1% (10% в ПФР и 5,1% в ФФОМС)

В 2016 году ставки поменялись в очередной раз и для ПФР и ФСС они различаются:

- ПФР - Если сумма начислений составила менее 796 000р., то ставка равна 22%, если превысила 796 000р. - 10%

- ФСС - Если сумма начислений составила менее 718 000р., то ставка равна 2,9%, если превысила 718 000р. - 0%

Сами по себе пороги учесть не проблема. Но если порог был превышен на "середине зарплаты" - то часть ЗП до превышения порога облагается налогом по ставке 27,1%, а вторая - 15,1%, что логично. Это и создает дополнительные проблемы при расчете налоговой части - высчитывание этих самых порогов для каждого месяца.

Например, сотрудник получает ежемесячно 100 000р. В первый месяц размер ЕСН должен составить 27,1% от доходов, т.е. 27 100р. На второй месяц сумма начислений будет уже 200 000р, что меньше порога в 711 000р., поэтому размер ставки ЕСН останется 27,1%, т.е. те же 27 100р. И так первые 7 месяцев. Однако на 8-ой месяц совокупный размер отчислений будет 800 000р., что превышает 711 000р. и размер ставки должен быть уменьшен до 15,1%. Но 11 000р. из 100 000р. за 8-ой месяц пока еще облагаются ставкой в 27,1%, а оставшиеся 89 000р. уже по сниженной ставке 15,1%. Поэтому ЕСН за 8-ой месяц составит: (11 000 * 27,1%)+(89 000 * 15,1%) , что в результате даст сумму ЕСН, равную 16 420р. В последующие месяцы сумма налога будет составлять 15,1% от начислений, т.е. 15 100р.

Но зарплаты как правило у всех разные и не такие "ровные" (100 000). И если нет под рукой специализированных программ, то расчет ЕСН становится довольно долгим занятием.

Функция ЕСН

поможет рассчитать этот налог быстро и без проблем. Она учитывает все эти нюансы и рассчитает необходимую для отчислений сумму налога на каждый месяц. При этом можно указать до двух пороговых сумм, что гарантирует возможность использования функции в будущем.

В случае с разбиением отчислений (на отчисления в ПФР по одним ставкам и в ФСС по другим) функцию необходимо применить два раза - один раз с указанием пороговых значений для ПФР и второй раз для пороговых значений ФСС. Далее при необходимости результаты можно просуммировать.

Все, что необходимо указать для использования функции - данные по ежемесячным доходам сотрудников, пороговые суммы, процентные ставки до превышения порога и после. Так же дополнительно можно указать исключение НДФЛ из расчета и процент НДФЛ, если он вдруг изменится. По умолчанию его указание не обязательно и он равен 13%.

Вызов команды через стандартный диалог:

Вызов с панели MulTEx:

Сумма/Поиск/Функции - Финансовые - ЕСН

Синтаксис:

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5)

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5 ;ИСТИНА; $B$7)

=ЕСН($C6:$N6 ; 711000; 0; 0,271; 0,151; 0; 1; 13%)

Доходы ($C6:$N6) - указывается диапазон ячеек, в котором записаны суммы с доходами за период. Диапазон может быть одним столбцом или одной строкой. Каждая ячейка должна содержать сумму дохода за один месяц.

ДенПорог1 ($B$1) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать первый порог, после превышения которого налоговая ставка снижается.

ДенПорог2 ($B$2) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать второй порог, после превышения которого налоговая ставка снижается второй раз. Если применяется только один порог, то его необходимо указать аргументом ДенПорог1 , а аргументу ДенПорог2 назначить значение 0. Тогда он просто не будет учитываться функцией.

СтавкаДоП1 ($B$3) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период не превышает сумму ДенПорог1. Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации).

СтавкаДоП2 ($B$4) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период выше суммы, указанной в ДенПорог1 и не превышает сумму, указанную в ДенПорог2 . Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации). Если для расчета ЕСН используется только один порог и ДенПорог2 присвоено значение 0, СтавкаДоП2 не применяется.

СтавкаПосле ($B$5) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период превысил сумму ДенПорог1(в случае с применением двух порогов - ДенПорог2). Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 10%, 0,1(для рус.локализации) и 0.1 (для англ.локализации).

ИсключитьНДФЛ (ИСТИНА) - Не обязательный. Указывается логическое ИСТИНА (TRUE) или ЛОЖЬ (FALSE) . Если указано ИСТИНА (TRUE) или 1 , то при расчете совокупного дохода сотрудника из дохода будет вычитаться сумма НДФЛ (по умолчанию 13%). Если указано ЛОЖЬ (FALSE) , 0 или аргумент опущен, то при расчете совокупного дохода сотрудника НДФЛ вычитаться не будет. По умолчанию принимает значение ЛОЖЬ (FALSE) .

НДФЛ ($B$7) - Не обязательный. Ссылка на ячейку или константа. Указывается размер Налога на Доходы Физических Лиц в процентах - 13% (либо 0,13). Применяется только если аргумент ИсключитьНДФЛ указан как ИСТИНА (TRUE) . В противном случает процент не применяется.

Чуть подробнее про расположение данных. Данные о начислениях должны быть записаны в одну строку или столбец и идти в хронологическом порядке без пропусков месяцев. Пример расположения данных горизонтально(в строку) - Вариант1

:

Расположение данных горизонтально(в строку) - Вариант2

:

Расположение данных вертикально(в столбец):

Единый социальный налог является серьезным новаторством, включенным во вторую часть Налогового кодекса. Введенный в действие с 1 января 2001 г., этот налог заменил собой действовавшие ранее отчисления в три государственных внебюджетных социальных фонда - Пенсионный, Фонд социального страхования и федеральный и региональные фонды обязательного медицинского страхования. Но замена отчислений на единый социальный налог не отменила целевого назначения налога. Средства от его сбора будут поступать не в бюджеты всех уровней, а в указанные выше фонды. Основное предназначение этого налога именно в том и состоит, чтобы обеспечить мобилизацию средств для реализации права граждан России на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Цель Единого социального налога - упростить процедуру сбора средств, упростить механизм начисления страховых взносов, сделать единообразной налоговую базу, сократить отчетность, ввести единый порядок применения финансовых санкций и сократить количество проверок плательщиков, а также ослабить налоговое давление на фонд оплаты труда и за счет этого частично легализовать большие заработки и облегчить налогообложение трудовых доходов.

Единый социальный налог уплачивается с 01.01.2001 в соответствии с частью второй НК РФ, утвержденной Федеральным законом от 05.08.2000 №117-ФЗ и введенной в действие с 01.01.2001 Федеральным законом от 05.08.2000 №118-ФЗ "О введении в действие части второй НК РФ и внесении изменений в некоторые законодательные акты Российской Федерации о налогах".

С 2010 года единый социальный налог отменён, вместо него нынешние плательщики налога будут уплачивать страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы, согласно закону № 213-ФЗ от 24.07.2009. Суммарные ставки отчислений с 1 января 2010 года не изменены.

Плательщики единого социального налога объединены в две группы, для каждой из которых установлен самостоятельный объект налогообложения.

К первой группе налогоплательщиков относятся работодатели, производящие выплаты наемным работникам:

Организации;

Физические лица, не признаваемые индивидуальными предпринимателями.

Во вторую группу налогоплательщиков включены - не работодатели:

Индивидуальные предприниматели;

Адвокаты.

Члены крестьянского (фермерского) хозяйства приравниваются к индивидуальным предпринимателям.

Если налогоплательщик одновременно относится к двум перечисленным группам, то он признается налогоплательщиком по каждому отдельно взятому основанию.

От уплаты единого социального налога освобождены:

1. Организации любых организационно-правовых форм с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 тыс. руб. на каждого работника, являющегося инвалидом I, II или III группы.

2. Работодатели с сумм выплат и иных вознаграждений, не превышающих 100 тыс. руб. в течение налогового периода на каждого отдельного работника. Сюда относятся:

а) общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и местные отделения;

б) организации, уставной капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда - не менее 25%;

в) учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных и иных социальных целей и т.д.

Указанные льготы не распространяются на налогоплательщиков, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов;

3. Налогоплательщики - не работодатели, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской или иной профессиональной деятельности в размере, не превышающем 100 тыс. руб. в течение налогового периода.

4. Российские фонды поддержки образования и науки - с сумм выплат гражданам Российской Федерации в виде грантов (безвозмездной помощи) предоставляемых учителям, преподавателям, школьникам, студентам и (или) аспирантам государственных и (или) муниципальных образовательных учреждений.

Особенностью единого социального налога является то, что он имеет не один, как обычно, а несколько объектов налогообложения, установленных для различных категорий налогоплательщиков.

1. Для налогоплательщиков - работодателей (кроме работодателей - физических лиц) объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые работодателями в пользу работников по всем основаниям, в том числе вознаграждения (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям) по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), а также по авторским и лицензионным договорам.

2. Для налогоплательщиков - физических лиц, не признаваемых индивидуальными предпринимателями объектом налогообложения признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц. Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

3. Для налогоплательщиков - не работодателей объектом налогообложения признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Для налогоплательщиков - членов крестьянского (фермерского) хозяйства (включая главу крестьянского (фермерского) хозяйства) из дохода исключаются фактически произведенные указанным хозяйством расходы, связанные с развитием крестьянского (фермерского) хозяйства.

Указанные в пункте 1 выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если:

У налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

У налогоплательщиков - индивидуальных предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

Налогоплательщики - работодатели определяют налоговую базу по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом (в данном случае обеспечивается индивидуальный учет). По окончании налогового периода рассчитывается полная налоговая база.

Налогоплательщики - не работодатели исчисляют налоговую базу с сумм доходов, полученных за налоговый период как в денежной, так и в натуральной форме, за вычетом расходов, связанных с их извлечением.

При определении налогооблагаемой базы по единому социальному налогу не учитываются отдельные виды выплат, доходов, стоимость оказанных услуг и т.д. По большинству позиций суммы, не подлежащие налогообложению, совпадают с суммами, не включаемыми в состав доходов, учитываемых при определении налога на доходы физических лиц. В отличие от ранее действовавших законодательных актов характерна более широкая социальная направленность этих льгот. Суммы, не подлежащие налогообложению, перечислены в статье 238 Налогового кодекса.

Налоговым периодом по единому социальному налогу признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Ставки налогов (табл.1, табл.2) и их распределение определяются статьей 241 НК РФ.

Дифференциация ставок единого социального налога для налогоплательщиков - работодателей и налогоплательщиков - не работодателей вызвана различиями в объектах налогообложения.

Таблица 1. Ставки единого социального налога для основной категории налогоплательщиков - работодателей, производящих выплаты наемным работникам

Таблица 2. Ставки единого социального налога для лиц, занимающихся предпринимательской и иной профессиональной деятельностью (кроме адвокатов)

Ставки единого социального налога дифференцированы по фондам. Обычный размер ставки -- для наемного работника, имеющего годовой доход менее 280 тыс. руб. -- составляет 26 %. Типичный пример распределения этих денег для такого работника выглядит так:

· Пенсионный фонд Российской Федерации -- 14 %

· Федеральный бюджет -- 6,0 % (20 %?14 %, согласно статье 243 ч. 2 НК РФ)

· Фонд социального страхования Российской Федерации -- 2,9 %

· Фонды обязательного медицинского страхования -- 3,1 %

Все указанные проценты относятся к заработной плате до вычитания из нее подоходного налога.

Льготные ставки налога установлены для организаций, производящих сельскохозяйственную продукцию, крестьянских (фермерских) хозяйств, а также для родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования. Для налогоплательщиков второй группы - не работодателей ставки единого социального налога ниже, чем для налогоплательщиков - работодателей.

Несколько иные ставки налога установлены для адвокатов, оказывающих бесплатную юридическую помощь физическим лицам.

Согласно п. 3 ст. 243 НК РФ Налоговая декларация представляется налогоплательщиком не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщики-работодатели производят уплату авансовых платежей по налогу ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц, но не позднее 15-го числа следующего месяца.

Налогоплательщики, не являющиеся работодателями, обязаны производить уплату авансовых платежей на основании налоговых уведомлений:

За январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

За июль - сентябрь - не позднее 15 сентября текущего года в размере одной четвертой годовой суммы авансовых платежей;

За октябрь - декабрь - не позднее 15 января следующего года в раз- мере одной четвертой годовой суммы авансовых платежей.

Данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным периодом, в налоговый орган по форме, утвержденной Министерством Российской Федерации налогам и сборам.

Разница между суммами авансовых платежей, уплаченными в течение налогового периода, и суммой налога, подлежащей уплате по итогам налогового периода, должна быть внесена налогоплательщиком не позднее 15 июля года, следующего за отчетным налоговым периодом. Эта сумма может быть зачтена в счет будущих налоговых платежей или возвращена налогоплательщику.

Уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в Пенсионный фонд, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Пример расчета авансовых платежей по ЕСН

Генеральный директор строительной организации ЗАО "Альфа" А.В. Львов получает зарплату в размере 55 000 руб. в месяц. Зарплата менеджера А.С. Кондратьева составляет 35 000 руб. За январь-июль 2008 года в целом по организации был начислен авансовый платеж по ЕСН на сумму 147 000 руб., в том числе: - ЕСН в федеральный бюджет - 113 295 руб.; - взносы в ФСС России - 16 275 руб.; - взносы в ФФОМС - 6405 руб.; - взносы в ТФОМС - 11 025 руб. Бухгалтер "Альфы" рассчитал авансовый платеж по ЕСН за август 2008 года. Налоговая база по Львову за 8 месяцев 2008 года составила 440 000 руб. (55 000 руб. ? 8 мес.). Она попадает во второй интервал регрессивной шкалы (от 280 001 руб. до 600 000 руб.). Соответственно, авансовый платеж по ЕСН за 8 месяцев по Львову составил 88 800 руб. (72 800 руб. + (440 000 руб. - 280 000 руб.) ? 10%), в том числе: - ЕСН в федеральный бюджет - 68 640 руб. (56 000 руб. + (440 000 руб. - 280 000 руб.) ? 7,9%); - взносы в ФСС России - 9720 руб. (8120 руб. + (440 000 руб. - 280 000 руб.) ? 1%); - взносы в ФФОМС - 4040 руб. (3080 руб. + (440 000 руб. - 280 000 руб.) ? 0,6%); - взносы в ТФОМС - 6400 руб. (5600 руб. + (440 000 руб. - 280 000 руб.) ? 0,5%). Налоговая база по Кондратьеву за 8 месяцев 2008 года составила 280 000 руб. (35 000 руб. ? 8 мес.). Она попадает в первый интервал регрессивной шкалы (до 280 000 руб.). Соответственно, авансовый платеж по ЕСН за 8 месяцев по Кондратьеву составил 72 800 руб. (280 000 руб. ? 26%), в том числе: - ЕСН в федеральный бюджет - 56 000 руб. (280 000 руб. ? 20%); - взносы в ФСС России - 8120 руб. (280 000 руб. ? 2,9%); - взносы в ФФОМС - 3080 руб. (280 000 руб. ? 1,1%); - взносы в ТФОМС - 5600 руб. (280 000 руб. ? 2%). Общая сумма авансового платежа по ЕСН за 8 месяцев 2008 года по "Альфе" составила 161 600 руб. (88 800 руб. + 72 800 руб.), в том числе: - ЕСН в федеральный бюджет - 124 640 руб. (68 640 руб. + 56 000 руб.); - взносы в ФСС России - 17 840 руб. (9720 руб. + 8120 руб.); - взносы в ФФОМС - 7120 руб. (4040 руб. + 3080 руб.); - взносы в ТФОМС - 12 000 руб. (6400 руб. + 5600 руб.). Авансовый платеж по ЕСН к уплате за август 2008 года составил 14 600 руб. (161 600 руб. - 147 000 руб.), в том числе: - ЕСН в федеральный бюджет - 11 345 руб. (124 640 руб. - 113 295 руб.); - взносы в ФСС России - 1565 руб. (17 840 руб. - 16 275 руб.); - взносы в ФФОМС - 715 руб. (7120 руб. - 6405 руб.); - взносы в ТФОМС - 975 руб. (12 000 руб. - 11 025 руб.).

Контроль за правильностью исчисления, полнотой и своевременностью внесения взносов в государственные социальные внебюджетные фонды, уплачиваемых в составе единого социального налога, осуществляется налоговыми органами РФ.

Выездная налоговая проверка проводится на основании решения руководителя (заместителя руководителя) налогового органа на территории (в помещении) налогоплательщика (п. 1 ст. 89 НК РФ). Выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествующих году проведения проверки (ч. 2 п. 4 ст. 89 НК РФ).

При подготовке к проверке обязательно составляется программа (план) ее проведения. Программа (план) проверки представляет собой перечень вопросов, подлежащих выяснению в ходе предстоящей проверки. Программы проверок по отдельным видам налогов включают вопросы, связанные с исчислением этих налогов (табл. 3).

Таблица 3. План налоговой проверки

|

Вопросы проверки |

Проверяемые документы |

|

Проверка правильности начисления налогооблагаемой базы единого социального налога |

Ведомость, журналы-ордера, главная книга, приказ по учетной политике |

|

Проверка правильности применения ставок единого социального налога |

Ведомости, журналы-ордера, приказ по учетной политике |

|

Проверка правильности расчетов сумм единого социального налога |

Налоговые декларации |

|

Проверка применения льгот при расчете и уплате единого социального налога |

Налоговые декларации |

|

Проверка полноты и своевременности уплаты единого социального налога в бюджет |

Ведомости, журнал - ордер по счету 51, платежные поручения |

|

Проверка правильности составления бухгалтерских проводок по начислению и уплате единого социального налога в бюджет |

Ведомость, журналы-ордера, главная книга |

|

Проверка правильности составления и своевременности представления в налоговые органы отчетности по единого социального налога |

Налоговые декларации |

|

Проверка правильности ведение аналитического и синтетического учета |

Ведомости, журналы ордера, Главная книга, бухгалтерский баланс |

В процессе проведения проверки сотрудники налоговой инспекции на основе, имеющейся в инспекции информации о деятельности налогоплательщика, данных из предоставленных им документов, материалов, полученных в ходе проверочных действий:

Анализируют всю имеющуюся информацию о деятельности проверяемого налогоплательщика;

Выявляют несоответствия в содержании исследуемых документов, факты нарушения порядка ведения бухгалтерского учета, составления налоговых деклараций и анализируют влияние указанных нарушений на формирование налоговой базы;

Формируют доказательственную базу по фактам выявленных налоговых правонарушений;

Производят исчисление сумм не уплаченных налогоплательщиком налогов и пени и формулируют предложения о привлечении налогоплательщика к ответственности за совершение налоговых правонарушений, а также об устранении выявленных нарушений.

Роль и значение Единого социального налога велико. Само название налога и направленность использования средств говорит о том, что с его помощью решаются насущные проблемы жизнедеятельности народа и конкретно каждого человека. От того, как будут аккумулироваться средства, взимаемые через ЕСН, во многом зависит достижение основных целей проводимых в стране реформ и смягчение возникающих острых проблем социального характера, в том числе таких как: обеспечение достойной пенсии, стимулирование эффективной демографической политики, включая рост продолжительности жизни нации за счет проведения своевременной квалифицированной медицинской помощи, создание условий для нормального трудового процесса и отдыха.

Несомненно, ЕСН являлся правильным и обоснованным шагом в организации налогового законодательства, но требовал доработки.

Существенные недостатки имеет регрессивная шкала налоговых ставок ЕСН и условия ее применения. Условия применения регрессивных ставок чересчур жесткие, и число организаций, которые могут их использовать, очень ограниченно. ЕСН - это налог с юридических лиц, однако налогоплательщик обязан по каждому физическому лицу вести лицевой счет всех выплат, да еще и сумму начисленного налога. Было бы проще применять регрессивную шкалу ставок не по отношению к начисленным доходам отдельных работников, а в целом по организации. С другой стороны, данная шкала исчисления платежей не способствует решению проблем снижения социальной напряженности, а наоборот, ее усиливает, нарушая принцип справедливости и равной напряженности взимания налогов и увеличивая разрыв в доходах, получаемых отдельными группами населения.

Если попытаться ввести единую ставку платежей по ЕСН независимо от размера дохода, создаются предпосылки для снижения верхнего предела ставки без ущерба для формирования бюджетных социальных фондов. Снижение налоговой нагрузки приведет к снижению себестоимости продукции (работ, услуг) в секторе мелкого и среднего бизнеса, росту прибыли и увеличению налоговых поступлений в бюджет. Одновременно, появление дополнительных средств у производителя расширит возможности инвестирования нового производства или его реконструкции и расширения.

Осложняет расчеты по ЕСН право работодателей самостоятельно осуществлять расходы за счет средств ФСС РФ. Более правильно было бы установить порядок, при котором все плательщики уплачивают полностью в ФСС РФ всю начисленную сумму взноса и потом уже в самом фонде получают возмещение своих расходов. Это будет способствовать своевременному и полному контролю за расходованием средств фонда.

Все-таки ЕСН не является по-настоящему единым. Налоговая база фондов исчисляется раздельно в отношении каждого фонда, и налог уплачивается в каждый из них отдельными платежными поручениями. Законодатели могли бы объединить взносы в фонды ОМС в один платеж, который начислялся бы по единой ставке и распределялся между ними органами федерального казначейства, или установить единый платеж, который бы зачислялся в территориальный фонд, а затем по установленному нормативу отчислений от его доходов средства списывались бы на счет федерального фонда. Это упростит исчисление налога и отчетность, сократит количество платежных поручений, а заодно позволит сократить объем учетной работы и количество лицевых счетов в налоговых органах.

В СМИ уже немалое время муссируется информация о планах правительства РФ кардинально реформировать систему сбора налогов. Одна из главных причин — экономический кризис.

Сначала разговоры о налоговых реформах носили беспредметный характер. И вот 21 января многие СМИ распространили информацию о том, что правительство РФ задумалось о возможности замены страховых взносов единым социальным налогом (ЕСН).

Напомним, ЕСН уже существовал в РФ, но в 2010 году он был заменен взносами в ПФР, ФСС и ФОМС. Сейчас же в рамках разработки антикризисного плана правительство рассматривает вопрос упразднения этих трех взносов и возврата к ЕСН. Вероятная дата возвращения ЕСН — 1 января 2017 года.

Согласно подсчетам правительства, Единый социальный налог с 2017 года позволит ФНС получить контроль над денежным потоком объемом порядка 5,9 триллионов рублей в год, что составляет около 7,5% ВВП.

Особенно актуальным возврат к ЕСН станет в случае отмены обязательной накопительной части пенсии: если ее не станет, то понятие «взнос» будет бессмысленным. При этом по предварительным данным в случае возврата ЕСН, его ставка останется на нынешнем уровне общей ставки страховых взносов.

Доводы противников ЕСН

Несмотря на стремление правительства вернуть ЕСН, этот вопрос еще не решен до конца. Более того, в Госдуме, по всей видимости, это решение встретит большое сопротивление. Ряд депутатов уже негативно высказались по этому поводу.

В частности, вице-спикер Госдумы А. Исаев считает возвращение к ЕСН неправильным решением. В интервью журналистам депутат заявил о необходимости сохранения социальных взносов, необходимости сохранения страховой природы поступлений в государственный бюджет. По его словам, в текущей ситуации работник сам заинтересован в том, чтобы уплачивать взносы в полном объеме для исчисления справедливой пенсии. В свою очередь, природа ЕСН, по мнению Исаева, безадресная — этот налог поступает государству в виде платежа, а государство затем направляет полученные средства на цели, которые считает необходимыми.

Категорически против введения ЕСН выступил и член Комитета ГД по бюджету и налогам, член фракции КПРФ В. Федоткин. В интервью радиостанции «Говорит Москва» он заявил, что спасти Россию сейчас могут только надежные источники пополнения доходной части через производство и науку. По его мнению, все остальное является лишь пустой тратой времени, не способной снять остроту ситуации. Он назвал планируемый переход к ЕСН «концептуально неправильным подходом», заявив, что «если переложить деньги из трех мешков в один, ничего не изменится».

Особенности ЕСН с 2017 года детально . На этой странице дана информация о том, кто является плательщиком ЕСН, рассмотрен вопрос расчета этого налога.

Социальные налоги существуют в любом государстве. В России существование единого социального налога в юридическом плане завершилось 6 лет назад. Но любой взнос социального значения до сих пор называют привычной аббревиатурой ЕСН. Для налогового исчисления берутся как бюджетные, так и иные поступления. В следующем году планируется возвращение данного вида налогообложения.

Ставки ЕСН в 2017 году, таблица будет содержать некоторые поправки по уплате налога.

- При отчислении данного налога сумму не округляют.

- Максимальный показатель – с помощью этого понятия производят начисления сумм, которые гражданин должен заплатить Пенсионному Фонду. Словосочетание введено в обиход и прописано в Законодательстве. У локальных нормативных актов по налогообложению появилось новое оформление и трактовка. Начисления же в Фонд Медицинского Страхования изменений не претерпят.

- В случаях, когда гражданин работает недолго, устраивается, но вскоре увольняется, и сумма заработка меньше, чем среднемесячное значение 3 – х месяцев, взыскание страховых взносов осуществляться не будет. Распространяется это правило и на некоторые командировки. Чтобы на командировочные не начислили проценты, обязательно предъявлять статью расходов.

- В случаях, когда трудится гражданин не российского происхождения, потребуется обязательное отчисление в Пенсионный Фонд. Исключение составят высококвалифицированные сотрудники.

- Становится все больше и больше организаций сегодня, работающих с электронной отчетностью.

Единый социальный налог ЕСН с 2017 года нужен, чтобы государству было проще назначать пенсии и иные соцвыплаты. Благодаря налогам медицинские учреждения имеют возможность оказывать бесплатную врачебную помощь.

Каким юридическим и физическим лицам нужно платить ЕСН

Составляющие ЕСН

Налог складывается из трех разных платежей:

- Взносы в ПФ с о ставкой 22 процента,

- В ФОМС полагается оплата 5, 1 процент.

- Для Фонда Страхования потребуется 2,9 процента.

Сегодня максимально заплатить в ПФ можно сумму около 155 – ти тыс. рублей. Процентная ставка меняется, она находится в прямой зависимости от цифры начисления.

Максимальная сумма за 12 месяцев может быть уменьшена. В следующем сезоне применение ставки в 2, 9 процента по оплатам в ФСС целесообразно при начисленных суммах меньше, чем 718 тысяч рублей. В случае большей цифры, то действует нулевая ставка данного фонда.

Если отчисления в ПФ будут меньше суммы 796 000 рублей, будет действовать налог со ставкой 22 процента, и если сумма больше, произойдет снижение ставки к 10 – ти процентам.

Что изменится в будущем году для предпринимателей

ЕСН с 2017 года для ИП таков: взнос в страховой фонд доброволен, но пенсионные и медицинские отчисления делать обязательно. Для расчета берется минимальный размер оплаты труда.

Выплаты для ФОМС рассчитываются по формуле: 12 * 5, 1 % * . Для ПФ все то же самое, только ставка берется 26 процентов.

Когда предприниматель за год заработает больше 300 000 руб., осуществляются основные социальные выплаты и еще 1 процент на превышающую сумму.

Отсрочки и проверки

Предприятия, осуществляющие надзор за организациями, будут иметь право на контролирующую деятельность не 4, а 6 месяцев. И вот почему:

- В случае серьезного нарушения проверка должна проходить быстро, а меры приняты незамедлительно. Все фиксируется и подтверждается соответствующей документацией.

- Когда у организации имеются филиалы, работающие с нарушениями, потребуется больше времени на выяснение обстоятельств и поиск доказательств.

- Запрашиваемые данные могут иметь пробелы, а документы составляться с ошибками.

- Страховые отчисления исполнены не вовремя, даже если имело место форс-мажорное событие.

Когда у ИП возникают подобные обстоятельства чрезвычайного характера, нужен запрос на рассрочку.

Единый социальный налог с 2017 года для предпринимателей остается неизменным.