Согласно ст.169 Налоговому Кодексу РФ организации-плательщики НДС должны выставлять счета-фактуры на каждый полученный аванс от покупателя и начислять НДС. Если в фирму поступила предварительная плата от покупателя, в счет предстоящей поставки продукции, надо оформить счет-фактуру на аванс и один экземпляр отдать покупателю.

В 1С 8.3 предусмотрен функционал создания, регистрации и учета таких счетов для всех перечисленных вариантов. Посмотрим, какие есть способы получения аванса и создания счетов-фактур на аванс, на примере конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

Особенности регистрации в 1С Бухгалтерия предприятия 3.0

Регистрация фактур может отличаться в зависимости от способа получения аванса – наличными или через расчетный счет, а также от способа создания счетов-фактур – вручную или автоматически.

Эти особенности можно отразить в настройках учетной политики, куда мы попадем через «Главное–Настройки–Учетная политика–Настройка налогов и отчетов–НДС».

Рисунок 1. Установки УП

Рисунок 2. Установки налогов и отчетов

Рисунок 3. Установка параметров НДС

В навигации по налогу НДС есть возможность установить «Порядок регистрации счетов-фактур на аванс», что задаст способ регистрации наших документов (в нашем случае оставляем предустановленный – «…всегда при получении аванса»). Указанным способом можно создавать документы по всем пришедшим суммам, кроме авансов, зачтенных в день прихода. Если продукция отгружена в день получения средств на банковский счет или в кассу, то интересующий нас документ не создается.

Посмотрим, в каком порядке поступают авансовые платежи на примере. Покупатель перечислил на счет 150 000 ру. в счет будущей поставки товара. Необходимо отразить получение денег через «Поступление на р/с» путем «Банк и касса-Банковские выписки». Оформляем поступление ДС от контрагента-покупателя.

Рисунок 4. Выписки

Рисунок 5. Создание через «Поступление на р/с»

Рисунок 6. Движения документа

Сформировалась проводка, отразившая поступившую сумму ДС по Д-ту 51 сч. и К-ту 62.02 сч.

Одновременно, покупатель внес 50 000 рублей наличным платежом. В «Банк и Касса-Кассовые документы» создаем «Поступление наличных».

Рисунок 7. Счет-фактура по наличным

Рисунок 8. Движения по наличным

Документ создал проводку и отразил поступившую сумму ДС по Дту 50 сч. и Кту 62.02 сч.

Рассмотрим создание счетов-фактур вручную, прямо из документов Поступление на р/с и Поступление наличных. Заходим в «Создать на основании Счет-фактура выданный». При этом появится новый документ, выданный на аванс. Проверяем заполнение и проводим документ.

Создание указанным способом в основном используют, в случаях небольшого объема документов или если за счет-фактуру отвечает специалист по учету ДС.

Рисунок 9. Создание через «Счет-фактура выданный на аванс»

Рисунок 10. Движения документа на аванс

Сформированные счета заполнятся автоматом. Перед тем как провести, необходимо проверить, верные ли реквизиты, а также содержание табличной части. После проведения создадутся проводки и отразят начисление НДС в регистрах Журнал учета счетов-фактур и НДС Продажи.

Создание счетов-фактур автоматом

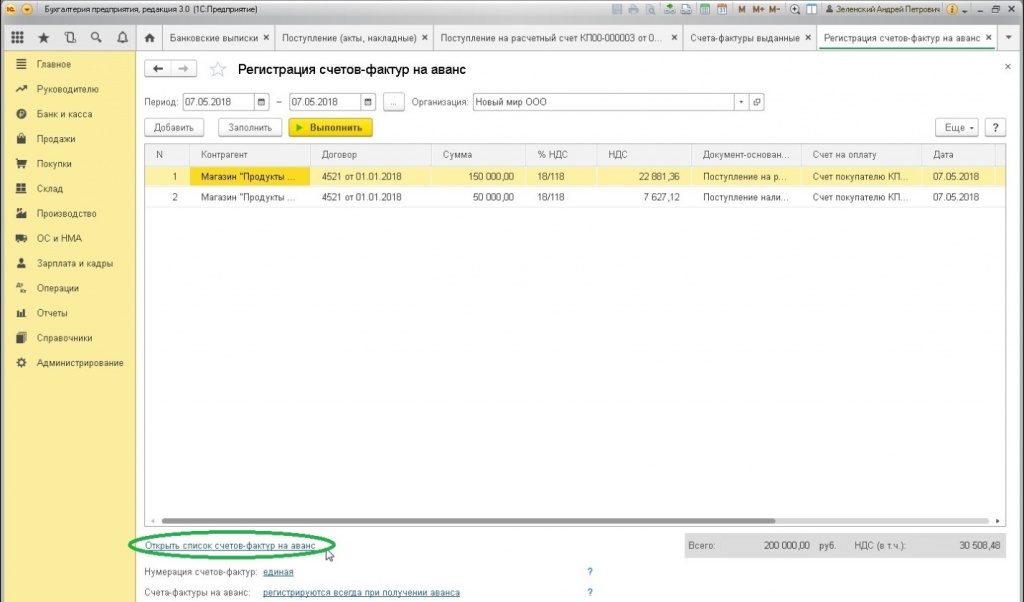

Когда требуется сформировать большое количество счетов-фактур, можно применить обработку «Регистрация счетов-фактур на аванс», которая позволяет автоматизировать их формирование. С помощью нее регистрация может выполняться за указанный период.

В разделе «Банк и касса-Регистрация счетов-фактур» находим журнал регистрации «Счетов-фактур» в 1С. Открываем форму обработки, с помощью которой можно провести данную операцию. Здесь указываем период, за который нужно зарегистрировать счет-фактуру, и нажимаем «Заполнить». Система самостоятельно находит авансовые поступления и заполняет ими табличную часть:

Рисунок 11. Автоматическое создание документов

Рисунок 12. Регистрация

Обработка заполнится записями из ранее проведенных документов поступлений денежных средств. Также предусмотрена возможность нумерации. С помощью кнопки «Выполнить» формируем и проводим счета-фактуры.

Рисунок 13. Просмотр журнала выданных счетов-фактур

Из этой же формы обработки открываем перечень счетов-фактур на аванс. Проверяем созданные счета фактуры.

Рисунок 14. Книга продаж

Рисунок 15. Карточка счета 62.02

Сформированные документы, как и при ручном создании, создадут проводки по начислению НДС и будут отражены в регистрах «Журнал учета счетов-фактур» и «НДС Продажи».

Компании очень часто работают на условиях предварительной оплаты произведённого ими товара или планируемых к оказанию услуг. Для учёта и отражения сумм НДС используют специальные счета-фактуры на аванс. Нередко бухгалтеры сталкиваются с вопросами, касающимися правил заполнения этого документа. Выясним, как выглядит авансовый счёт-фактура, какие требования нужно соблюдать в случае его выставления.

Понятие и функции авансовой счёт-фактуры

Счёт-фактура (с/ф) на полученный аванс представляет собой отчётный документ, который выписывается фирме-покупателю за внесённую заранее предоплату. Оформление авансовых документов для плательщиков НДС является необходимым условием за исключения некоторых моментов, которые будут рассмотрены ниже.

Зачем нужна с/ф при покупке товара или приобретения услуги

168 статья Налогового кодекса регламентирует процедуру оформления документов по НДС. Фирма-покупатель по счёту-фактуре может произвести вычет НДС при оплате налогов. В этом и состоит главная функция рассматриваемого документа.

Когда выставление счетов-фактур является обязательным

При детальном анализе правил выписки документов на предоплату можно обнаружить, что эту обязанность плательщик должен выполнить при определённых условиях. Среди них:

- наличие договора между покупателем и продавцом;

- внесение предоплаты покупателем за товар или услугу.

Заполнение и отправка формы поставщиком

Налоговый кодекс не предусматривает исключений по выставлению формы. Однако существует постановление российского правительства, которое указывает на случаи, когда счет-фактура может не оформляться. Перечислим их:

- аванс выдан на поставку продукции, которая будет произведена через 6 месяцев или позже;

- платёж осуществлён по операции, ставка НДС которой равна 0 или не уплачивается;

- фирма не уплачивает НДС по 145 статье НК РФ.

Срок, в течение которого нужно выписать документ

Фирма-продавец обязана составить и отправить счет-фактуру покупателю не позднее 5 дней с момента получения денежных средств или оплаты в неденежной форме.

Образец заполнения

Оформление и заполнение документа происходит по утверждённым формам. Как и в обычном счёте-фактуре, в документе на аванс должны быть указаны следующие данные:

- номер;

- дата;

- физические показатели товара;

- название фирмы и адреса продавца и покупателя;

- ИНН, КПП обеих сторон.

Как оформить с/ф при получении аванса по реализации

Особенности заполнения документа связаны с тем, что в нём необходимо отразить факт получения предоплаты. С этой целью в счёт-фактуру должны вноситься:

- реквизиты платёжного поручения, на основании которой оплачен аванс. Прочерк ставится только в случае неденежного авансирования;

- вид валюты и её код;

- сумма предоплаты.

Примите к сведению, что каждая счёт-фактура должна оформляться на отдельном листе.

Расчёт ставки НДС и отражение суммы налога

Момент определения налоговой базы по НДС в случае получения аванса напрямую связан с датой получения предоплаты за товары или услуги. При поступлении денег на расчётный счёт или получения оплаты в неденежной форме в обязательном порядке должна выставляться авансовая счёт-фактура. Для расчёта суммы НДС, причитающегося к уплате в бюджет по итогам квартала или года необходимо использовать расчётную ставку.

Сказанное означает, что получив аванс в счёт поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчётной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счёт которых был получен аванс.

http://glavkniga.ru/situations/k503261

Как выставить авансовую фактуру покупателю

Табличная часть документа заполняется названием товаров или описание работ (услуг), за которые начислен аванс. Важно учитывать, что все наименования должны совпадать с теми, которые прописаны в договоре поставки или на оказании соответствующих услуг . Не запрещено указывать общие названия, например, «промышленные товары» или «сварочные услуги».

Образец заполненной счет-фактуры представлен ниже.

В документе необходимо прописывать ставку по налогу (164 статья НК РФ), предъявленную сумму НДС и размер авансового платежа.

За подписание отвечает руководство фирмы, а также главный бухгалтер. Допускаются передоверять эти обязанности иным должностным лицам, если имеется соответствующий приказ руководства о передаче полномочий.

Типичные проблемы при оформлении

Прежде всего, стоит отметить ошибки, которые не влияют на действительность документа и не могут быть основанием для отказа вычета НДС. Ошибки, которые не являются помехой к идентификации плательщиков НДС:

- адреса продавца или покупателя;

- ставки по налогу;

- суммы НДС;

- название и цена товаров и услуг.

При отсутствии сведений вместо прочерка можно оставлять поле незаполненным. Отметки типа «аванс по договору №1 от 05.07.2016 для ООО «Радуга» и прочие подобные также допускаются.

Какие ошибки препятствуют возврату НДС

Среди недочётов в оформлении встречаются те, которые препятствуют получению возмещения НДС. Список наиболее распространённых критичных ошибок:

- неправильное заполнение ИНН и КПП;

- неправильный или неуказанный номер документа;

- отсутствие сведений о стране производителе для иностранной продукции.

Многие бухгалтеры, обязанные выставлять счёта-фактуры, привыкли отдавать приоритет фактическому адресу покупателя. На самом деле, главным для идентификации контрагента является юридический адрес.

Как правильно заполнить счёт-фактуру на предоплату

Закон предусматривает целый перечень правил выписки авансового документа. Немногие знают, что счёт-фактуру можно оформить как собственноручно, так и в печатном виде. Многие компании, ведущие большое количество отгрузок, часто распечатывают авансовые фактуры с подписью руководства либо проставляют на документах факсимиле с подписями ответственных лиц. Это облегчает и ускоряет документооборот внутри фирмы. Однако если налоговый инспектор заметит подобные нарушения, то это явится отказом к вычету НДС.

Важно знать: факсимильные печати и штампы строго запрещено использовать.

Где узнать код операции

Не следует указывать чужой код операции при незнании истинного. Лучше проставить прочерк. В полях 2 и 2а не следует проставлять единицы измерения, которые не соответствуют специальному классификатору (ОКЕИ). Если компания не является импортёром, то при отсутствии таможенной декларации графы 10–11 не заполняются.

С июля 2016 года используются новые коды операций по НДС. Среди них больше всего вопросов бухгалтеров связано с кодированием счетов-фактур, предназначенных для неплательщиков НДС. В этом случае действует следующее правило:

- если выставляется отгрузочный счет-фактура по конкретной сделке - указывается код «01»;

- если выписывается счёт-фактура, содержащий сводные данные по отгрузкам покупателям - неплательщикам НДС, или же первичный документ (независимо от того, сводный он или содержащий данные по единичной отгрузке), то используется код «26».

Ответственность за нарушение правил заполнения документов

Не стоит забывать про своевременную выписку фактур. Многие бухгалтеры, не сильно озадаченные этим фактом, по приезде налогового инспектора оказываются в затруднительной ситуации. При больших объёмах реализации товара единовременно выписать сотни авансовых документов им оказывается не под силу.

Однако отследить передачу аванса не так тяжело, и при обнаружении этого факта налоговая инспекция начисляет НДС. И так происходит по всему отчётному периоду. Сделать запрос на вычет уже невозможно, и компания получает дополнительный налог и немалый штраф до 10 000 рублей (статья 120 НК РФ). Если нарушения продолжатся в других отчётных периодах, штраф вырастет в 3 раза .

Как должна выглядеть запись в книге продаж

Книги продаж обязательно применяются при регистрации счетов-фактур, связанных с продажей товара. Запись ведётся для начисления НДС. Книга продаж является регулятором и учётным регистром при налогообложении. Ведётся в основном фирмами на ОСНО.

Учёт и нумерация

Счёт-фактура на аванс представляет собой обычную фактуру, но с определёнными условиями (предоплата). Соответственно вопрос о её нумерации возникает очень часто. Закон (постановление Правительства №1137) утверждает, что хронологический порядок един для всех фактур. Это означает, что счёт-фактура на аванс нумеруется в общем порядке.

Некоторые бухгалтеры ведут обособленный учёт, что не совсем верно. Хотя ответственность за это не предусмотрена, но для консолидации при проверках правильная последовательность облегчает дело. Для удобства можно ставить пометки в виде буквенных значений (101/АВ).

Видео: как выставлять и оформлять авансовые счета-фактуры

Заполнение авансовой счёт-фактуры не является чем-то сложным. Чтобы выписанный документ приняли к зачёту, необходимо соблюдать внимательность и не допускать типичных ошибок. Следует вести учёт в журнале регистрации, как того требует закон, неисполнение которого грозит штрафами.

Счет-фактура - это документ-основание для принятия покупателем предъявленных продавцом сумм НДС к вычету в порядке, предусмотренном гл. 21 НК РФ. О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации.

Получили аванс? Не забудьте начислить НДС

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах (п. 2 ст. 153 НК РФ).

При этом моментом определения налоговой базы по общему правилу признается наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг);

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Сказанное означает, что, получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 20/120 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Срок выставления счета-фактуры на аванс

Когда выписывать счет-фактуру на аванс? Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

«Авансовый» счет-фактура должен быть составлен также в течение 5 календарных дней со дня получения аванса (п. 3 ст. 168 НК РФ). При этом если последний день срока приходится на выходной или нерабочий праздничный день, выставить счет-фактуру нужно не позднее рабочего дня, следующего за таким днем (п. 7 ст. 6.1 НК РФ).

Когда не выставляется счет-фактура на аванс

Счет-фактура на предоплату не составляется, если аванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

- или имеют длительность производственного цикла изготовления свыше 6 месяцев;

- или облагаются по налоговой ставке 0%;

- или не подлежат налогообложению (освобождаются от налогообложения).

Кроме того, как следует из разъяснений Минфина, выставлять «авансовый» счет-фактуру также не нужно, если отгрузка произошла в течение 5 календарных дней со дня получения аванса в счет этой отгрузки (Письмо Минфина от 10.11.2016 № 03-07-14/65759 ).

Таким образом, сроки выставления счетов-фактур на аванс в 2019 году по сравнению с 2018 годом не изменились.

Когда организация получает предоплату, она должна провести оформление счета и занести информацию в книгу продаж . Если она этого не сделает, то Налоговая инспекция наложит на нее штрафные санкции в размере от 10000 до 40000 руб .

Счет-фактура (СФ) – это разновидность документа , который клиент может предоставить для вычета входящего НДС. Предприятие, занимающееся продажей товара, обязано сформировать такой документ, как фактура и отправить контрагенту при фактической отгрузке или при оплате продукции. Кроме отличий в правилах их составления имеются и различия в содержащейся информации.

Для определения базы, облагаемой НДС, учитываются все доходы налогоплательщика

, полученные в денежном или натуральном виде.

Для определения базы, облагаемой НДС, учитываются все доходы налогоплательщика

, полученные в денежном или натуральном виде.

Моментом для начисления налога становится дата наиболее раннего события:

- Момент реализации, отгрузки товара или дата оказания услуг, прописанных в соответствующем соглашении.

- День частичного или полного погашения суммы платежа за товары или услуги, оговоренных в договоре. Поэтому в случае поступления средств, продавец обязан рассчитать сумму налога и его базы из расчета ставки 18/118 или 10/110 – это зависит от ставки, по которой реализуется продукция.

Существует три вида счет-фактур :

- Документ, требования к которому регламентированы в НК РФ – «отгрузочные» , такие неофициальное название они получили. Оформляются при фактическом сбыте товара, оказании услуг или при переходе имущества в собственность клиента.

- Авансовые счет-фактуры (АСФ) – составляются при поступлении предоплаты или авансового платежа. Формируются в соответствии с требованиями законодательства, которые прописаны в НК РФ.

- Акт корректировки – это , которую составляют в случае снижения стоимости товара или его объема. Она предназначена для уточнения измененных данных. Введена в законодательство как юридическая категория в соответствии с законом №245-ФЗ НК РФ от 19.07.2011.

Авансовый и отгрузочный документ имеют одинаковую юридическую силу. Они оба обязательны для заполнения.

Критерии отличий счета-фактуры авансового типа от отгрузочного:

- Период формирования и заполнения . АСФ составляется при поступлении предоплаты, а отгрузочный – по факту продажи товара или оказанию услуги.

- Степень заполнения информации в бланке – по объективным причинам в фактуре первого типа может быть неосуществимо заполнение всех строк документа – это учтено в законодательстве и содержится в регламентах НК РФ.

Сроки передачи

В соответствии с законами РФ авансовая счет-фактура должна быть передана покупателю в течение 5 календарных дней

с момента получения средств, перечисленных в счет предоплаты.

В соответствии с законами РФ авансовая счет-фактура должна быть передана покупателю в течение 5 календарных дней

с момента получения средств, перечисленных в счет предоплаты.

Если последний день выпадает на праздничный или выходной день, то нормативный акт подлежит формированию не позднее рабочего дня следующего за таким днем.

Она оформляется в двух равноценных экземплярах : первый предназначен для покупателя, второй подлежит хранению в фирме, а также обязательной регистрации в книге продаж.

Несмотря на то, что в законодательстве не прописан механизм несения ответственности за его не соблюдение, в случаях, если продавец не выдал АСФ, клиент имеет право востребовать документ в судебном порядке.

Оформление счета-фактуры

Информация и реквизитные данные, обязательные для заполнения документа АСФ:

- присвоенный порядковый номер и дата выставления счета – строка 1;

- полное наименование сторон процесса купли-продажи в соответствии с заключенным ранее договором, а также ИНН и КПП организаций-сторон сделки – стр. 2 и 6;

- реквизитные сведения, указанные в платежном документе – стр. 5;

- название валюты, которая используется для расчетов между фирмами – стр. 7;

- развернутое название продукции или услуг – графа 1;

- сумма авансового или предоплаченного платежа – гр. 9;

- сумма начисленного взноса по налогу НДС – гр. 8.

При частичной оплате составление происходит также. В 5 строке отражаются данные каждого платежного документа. В тех случаях, когда проводилась оплата в безденежной форме – путем бартера или взаимным расчетом, тогда в 5 строке ставится прочерк. Третья и четвертая строка (грузоотправитель и грузополучатель), а также графы с 2 по 6, 10 и 11 – не должны заполняться.

Нюансы при заполнении АСФ

Министерство финансов высказывает мнение о том, что вносить данные по счет-фактурам авансовых платежей и отгрузочных следует в единый перечень

. Такой подход вполне логичен и обоснован ввиду одинакового предназначения выписки этих документов – вычета по взносам НДС.

Министерство финансов высказывает мнение о том, что вносить данные по счет-фактурам авансовых платежей и отгрузочных следует в единый перечень

. Такой подход вполне логичен и обоснован ввиду одинакового предназначения выписки этих документов – вычета по взносам НДС.

Если предоплата на счет организации-продавца поступила раньше, чем был оформлен договор, то в графе 1 АСФ проставляется общее название продукции, а не конкретизированное.

При обобщенном указании товара, ставка НДС рассчитывается – 18/118, а если оформление происходит по договору, то в зависимости от выбранного способа – 18/118 или 10/110, в прямой зависимости от товарной позиции.

Лица, уполномоченные производить контроль и составление документов и их оборот, могут делать пометки на счет-фактурах, если это целесообразно – в таких случаях они не будут признаны недействительными.

АСФ обязаны заверить подписью руководитель предприятия и главный бухгалтер, либо в их отсутствие уполномоченные сотрудники с правом подписи. ИП или замещающее его лицо, обязан заверить документ подписью, и обозначить сведения о свидетельстве государственной регистрации. Аналогичные правила распространяются на все виды счет-фактур.

Общие сведения об особенностях заполнения АСФ:

- Формирование единого реестра номеров СФ.

- В случае поступления аванса на счет фирмы-продавца, то НДС начисляется по максимально возможной ставке, а в поле наименование товара указывается его общее название.

- В документе можно делать дополнительные, актуальные примечания.

- Утверждение АСФ проводится главой компании и главным бухгалтером.

При оформлении в графе 1 указывается полное наименование товара, оно в обязательном порядке должно совпадать с выписанной спецификацией.

Если предоплата производится по товарам с разной налоговой ставкой, то их нужно выделить в счете на разных позициях или в таком случае выписывается документ с общим названием товара, в котором обозначается максимальная ставка по НДС.

Даже если поставки будут совершаться в разные даты, данные в АСФ не нужно разделять по разным позициям.

Если АСФ выписывается в условиях регулярных и постоянных поставок, то она составляется в конце расчетного периода и прописывается на сумму полученных платежей за минусом оказанных услуг. Если отгрузка происходит в период, не превышающий 5 дней с момента оплаты, то счет-фактура оформляется на реализацию .

При осуществлении авансового платежа и отгрузки товара в одном и том же квартале, при составлении декларации в налоговую инспекцию необходимо отобразить следующие сведения :

- Облагаемую налоговую базу – на сумму средств предоплаты и на стоимость реализованного товара.

- Размер начисленного взноса по НДС с полученных средств денежного и натурального характера (один раз).

Если часть денег нужно вернуть покупателю, то при выписке АСФ продавец должен вычесть отчисленный НДС и произвести все необходимые БУ корректировки. На возвращаемые средства СЧ не выписывают. Однако для обоснования действий в книге покупок делается пометка «Возврат» с указанием реквизитов. Срок для регистрации ограничивается 1 годом.

Если сумма, уплаченная в счет авансового платежа или предоплаты, превышает стоимость услуг или товаров по новым условиям, то образовавшиеся излишки стоит учесть в счет будущих поставок или вернуть клиенту.

В книге продаж заполняются все графы за исключением 14, 16, а также 19. К вычету в момент оплаты можно предъявить полную сумму начисленного НДС, если был полностью покрыт авансовый платеж, и частичную, если покрыта предоплата. При отправке товаров информация о счете фиксируется в книге продаж

.

В книге продаж заполняются все графы за исключением 14, 16, а также 19. К вычету в момент оплаты можно предъявить полную сумму начисленного НДС, если был полностью покрыт авансовый платеж, и частичную, если покрыта предоплата. При отправке товаров информация о счете фиксируется в книге продаж

.

Если она производится не одной партией, то составляется равное количество АСФ. При оформлении книги покупок, информация в графе 15 должна совпадать с данными пункта 9, не принимая во внимание сумму, на которую была отгружена продукция.

Графа 7 в этой книге записывается в случаях:

- При ввозе импортного товара. Налог по нему удерживается на таможне.

- Покрываются расходы по командировочной поездке.

- В случае возращения неотработанного аванса.

Реквизиты платежного документа не нужно вносить в эту графу.

Покупатель после получения АСФ может произвести налоговый вычет НДС. Информация о поступившем документе фиксируется в книге покупок . Для предотвращения двойного уменьшения базы, нужно полностью восстановить сумму вычета, если сумма приобретённых товаров равна сумме предоплаты и частично, если они оплачены не в полном объеме.

Для восстановления полного НДС необходимо отобразить счет в книге продаж по тем же правилам, что и при отгрузке. Однако кодом операции следует указать 21. Цена, прописанная в книге в графе 13б, должна совпадать с п.9 АСФ.

Авансовая счет-фактура не оформляется в счет предстоящих поставок продукции или услуг, у которых производственный процесс длится дольше 6 месяцев, стоимость облагается налогом с нулевой ставкой, и если они освобождены от налогообложения.

Предварительная оплата

Предоплата бывает нескольких видов :

- Полная , при этом происходит полное погашение суммы ожидаемой поставки товара или оказания услуг.

- Частичная – проплачивается определенная часть или оговоренная сумма от общей стоимости продукции, до отгрузки ее покупателю.

- Револьверная – действует в отношении регулярных поставок при длительном взаимодействии.

Предоплата – это платеж, осуществляемый в счет продукции, доставка которой проводится в определенный временной промежуток. Процесс производства не зависит от него, в отличие от авансового расчета – это и лежит в основе их различий .

Образец заполнения счета-фактуры на аванс в 1С представлен ниже.